La compétitivité passe aussi par la fiscalité

Le constat : Le projet de Loi de finances contredit l’objectif de compétitivité

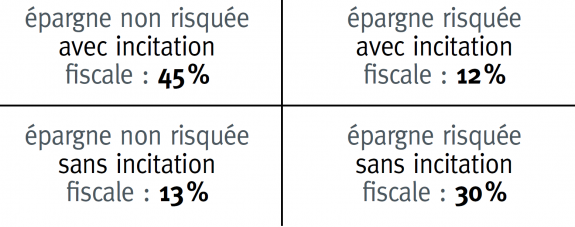

La fiscalité des placements financiers n’encourage pas la prise de risque, comme le montrent les données suivantes :

La fiscalité appliquée aux entrepre- neurs, particulièrement l’indexation de l’imposition sur le pourcentage de dé- tention, doit être repensée.

Trois recommandations pour une fiscalité cohérente avec l’objectif de compétitivité

La fiscalité doit être économiquement efficace, dépolitisée et stable

La fiscalité doit favoriser l’orien- tation de l’épargne longue des français vers l’investissement dans l’entreprise.

La fiscalité elle-même doit être incitative et compétitive

Fiscalité : Pourquoi et comment un pays sans riches est un pays pauvre …

Réduire notre dette publique

Qui détient la dette publique ?

Défense : surmonter l’impasse budgétaire

Crise bancaire, dette publique : une vue allemande

Dette publique : la mesurer, la réduire

Réduire la dette grâce à la Constitution : créer une règle budgétaire en France

Stratégie pour une réduction de la dette publique française

Le patrimoine financier total des Français est ainsi constitué pour près de la moitié d’une épargne non risquée dopée par les incitations fiscales. Cela ne va pas dans le sens de la compétitivité, de l’investissement et de la création d’emplois dont la France a cruellement besoin !

Aucun commentaire.