Les coûts de la transition écologique

Introduction

La décroissance

Attribuer un prix au carbone

Les difficultés d’une politique écologique par les prix

Quel est le bon prix du carbone ?

L’acceptabilité de la taxe carbone

Comment coordonner les politiques nationales ?

La recherche d’une alternative énergétique

Comment financer la transition énergétique ?

L’endettement

Le coût du vieillissement de la population

Taxer les riches

Taxer les entreprises

Conclusion

Relocaliser la production après la pandémie ?

Relocaliser en France avec l'Europe

Europe : la transition bas carbone, un bon usage de la souveraineté

Relocalisations : laisser les entreprises décider et protéger leur actionnariat

Relocaliser en décarbonant grâce à l'énergie nucléaire

Une civilisation électrique (1) un siècle de transformations

Une civilisation électrique (2) vers le réenchantement

Prix de l’électricité : entre marché, régulation et subvention

Vers une société post-carbone

Énergie-climat en Europe : pour une excellence écologique

Tsunami dans un verre d'eau

Avant le Covid-19, le transport aérien en Europe : un secteur déjà fragilisé

Après le Covid-19, le transport aérien en Europe : le temps de la décision

Pauvreté dans le monde : une baisse menacée par la crise sanitaire

Énergie nucléaire : la nouvelle donne internationale

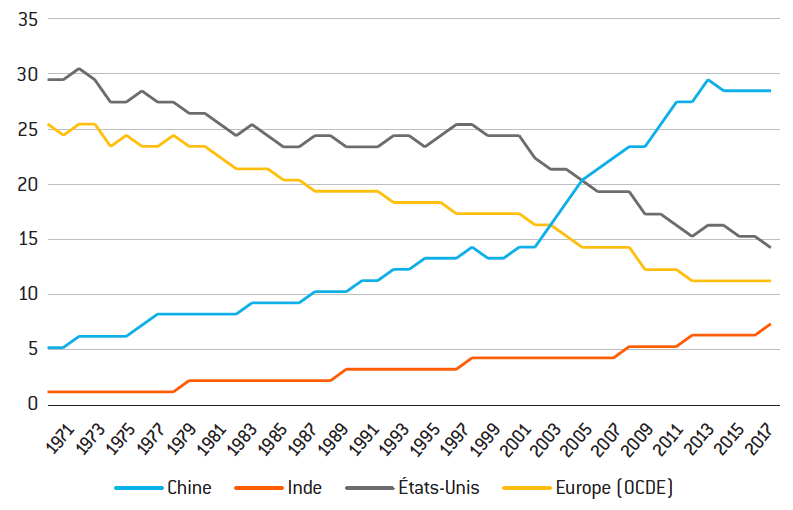

Graphique 1 : Répartition des émissions mondiales de CO2 de 1971 à 2017 (en %)

Source :

Source : International Energy Agency (IEA).

Grille de lecture : La part de la Chine dans le total des émissions mondiales de CO2 est passée d’un peu plus de 5% en 1971 à environ 28% en 2017.

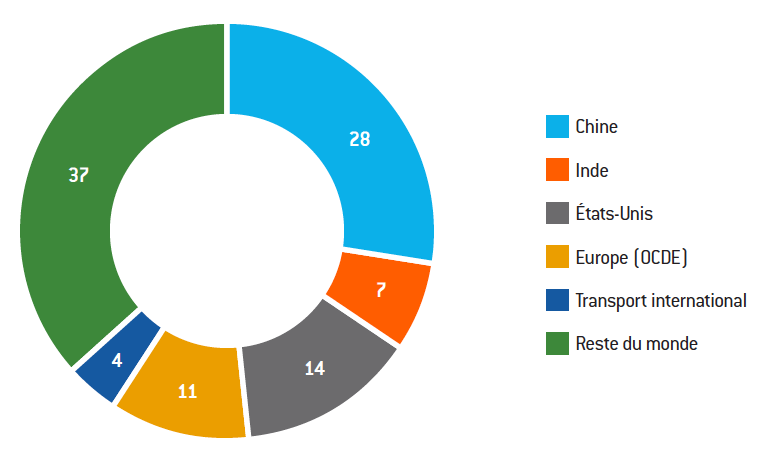

Graphique 2 : Répartition des émissions mondiales de CO2 en 2017 (en %)

Source :

Source : International Energy Agency (IEA).

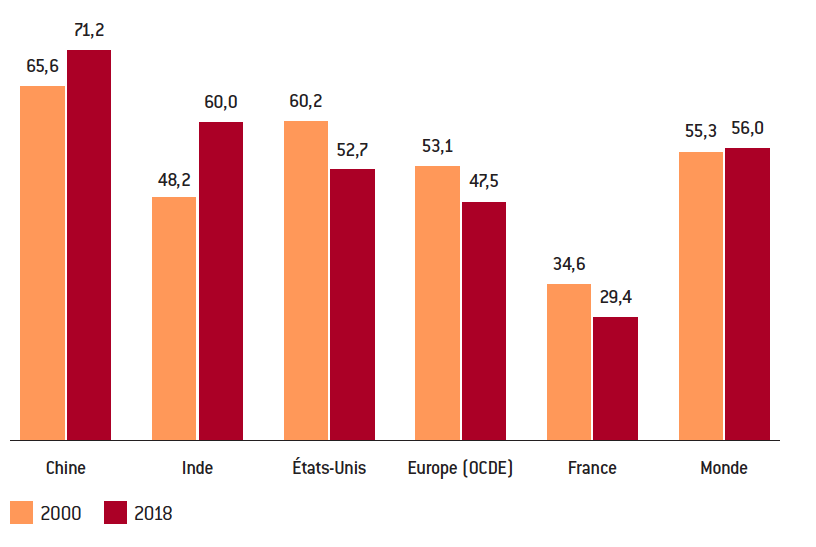

Graphique 3 : Émissions de CO2 par unité d’énergie produite (en tonnes de CO2 par térajoule)

Source :

Source : International Energy Agency (IEA).

Grille de lecture : La quantité de CO2 émis rapportée à la production et aux importations, diminuées des exportations d’énergie, a été de 29,4 tonnes par térajoule en France en 2018.

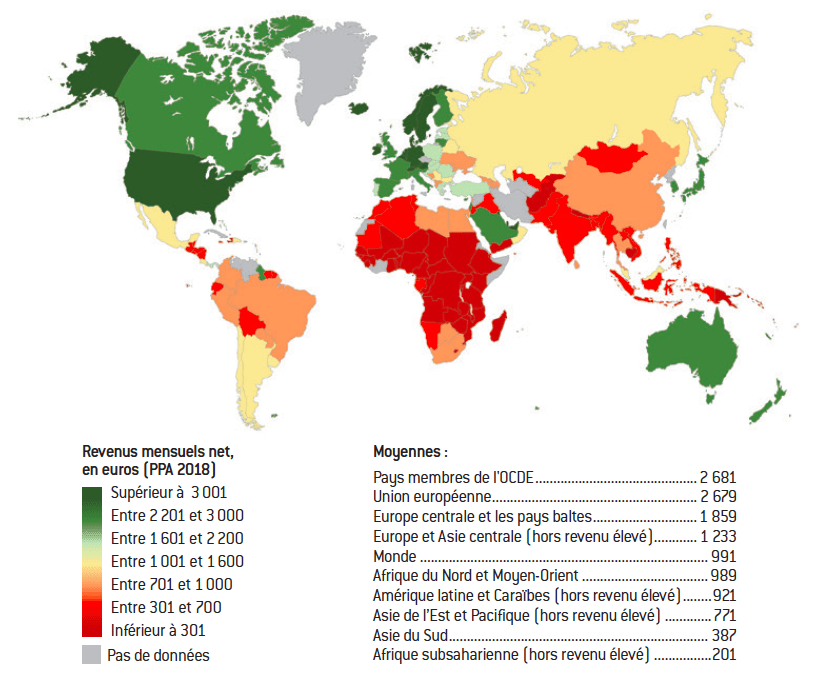

Carte des revenus nationaux mensuels nets par habitant, ajustés en PPA, 2018 (en euros actuels)

Source :

Sources : Fondation pour l’innovation politique, avril 2021 ; calculs Guillaume Bazot, données de la Banque mondiale.

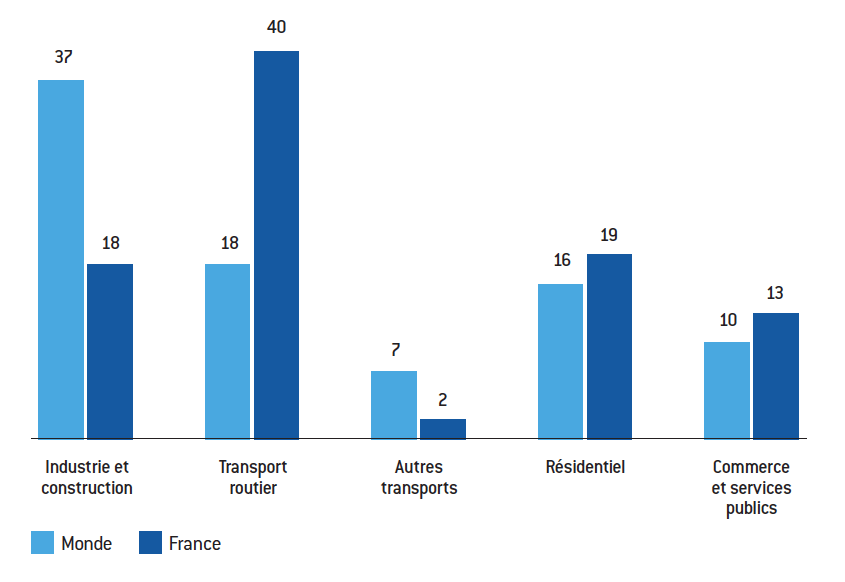

Graphique 4 : Part des différents secteurs dans les émissions totales de CO2 en 2017 (en %)

Source :

Source : International Energy Agency (IEA).

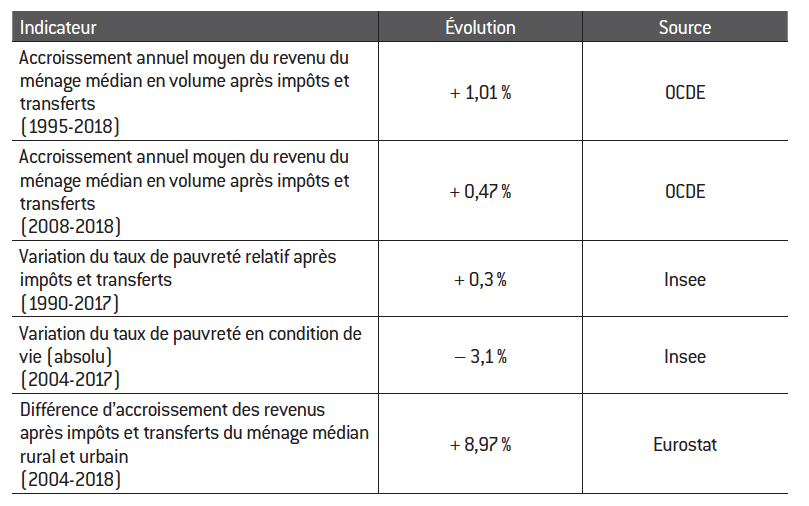

Tableau 1 : Évolution du niveau de vie et de la pauvreté en France

Source :

Source : Guillaume Bazot, « Les inégalités s’accroissent-elles vraiment ? Niveau de vie, mobilité sociale et répartition en France », laviedesidees.fr, 2 juin 2020.

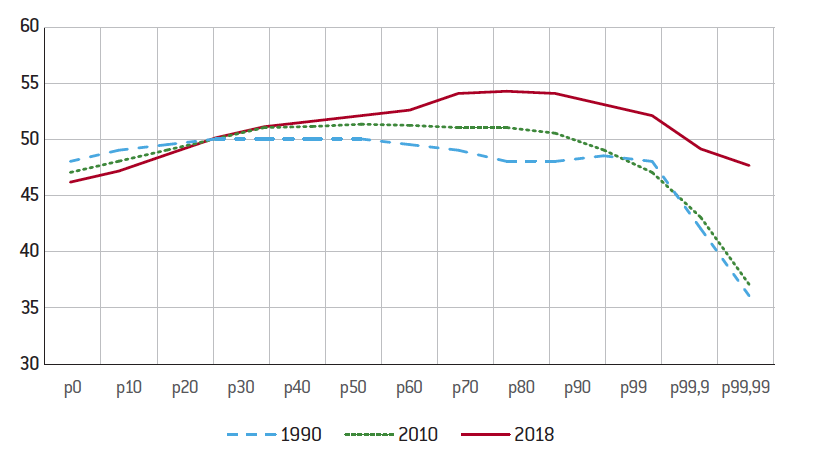

Graphique 5 : Taux de croissance annuel moyen du revenu après impôts et transferts par percentile en France (en %)

Source :

Source : données World Inequality Database, extraites le 17 avril 2021, et Guillaume Bazot, « Les inégalités s’accroissent-elles vraiment ? Niveau de vie, mobilité sociale et répartition en France », laviedesidees.fr, 2 juin 2020.

Note : En abscisse sont représentés les différents percentiles de revenu. De p10 à p90 les valeurs sont par déciles avec en p90 l’accroissement des revenus des 10% les plus riches ; p99, p99,9 et p99,99 correspondent respectivement aux 1%, 0,1% et 0,01% les plus aisés.

Données par adulte, partage égalitaire.

Grille de lecture : Les revenus après impôts et transferts des 10% des Français les plus aisés (p90) se sont accrus de 0,47% par an entre 1990 et 2017 mais ont décru de 1,28% par an entre 2008 et 2017.

Graphique 6 : Taux de taxation général par percentile de revenu avant impôt (en %)

Source :

Source : à partir d’ Antoine Bozio, Bertrand Garbinti, Jonathan Goupille-Lebret, Malka Guillot et Thomas Piketty, « Inequality and Redistribution in France, 1990-2018: Evidence from Post-Tax Distributional National Accounts (DINA) », World Inequality Lab, WID World Working Papers, n° 2018/10, septembre 2018.

Note : Le taux de taxation général concerne l’ensemble des taxes payées par les adultes en France. Sont pris en compte les impôts sur le revenu (progressifs et proportionnels), les taxes indirectes (dont la TVA), les taxes sur le capital et l’ensemble des cotisations sociales.

Grille de lecture : Le taux de taxation général des adultes appartenant aux 1% les plus aisés (p99) était de 48,5% en 1990, 49% en 2010 et 53% en 2018. L’ensemble des taxes payées par les adultes appartenant aux 0,01% les plus aisés (p99,99) était de 36% en 1990, 37% en 2010 et 47,5% en 2018.

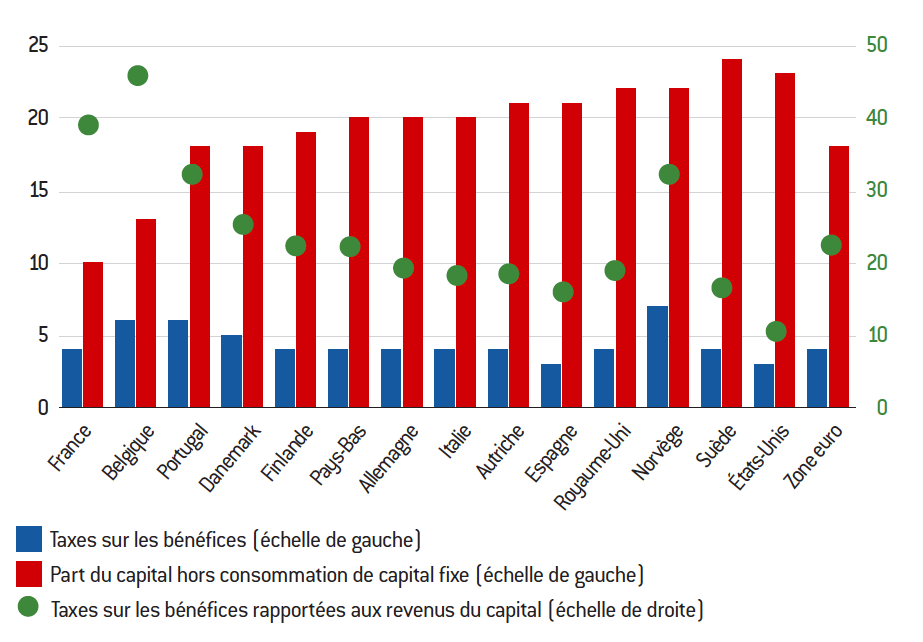

Graphique 7 : Taxes sur les bénéfices et part du capital sur les bénéfices des entreprises non financières en 2017 (en %)

Source :

Sources : données OCDE compte nationaux ; calculs de l’auteur.

Grille de lecture : En France, les taxes sur les bénéfices et la part du capital des entreprises non financières représentent respectivement 4 % et 10 % de la valeur ajoutée en 2017 (échelle de gauche). Les taxes sur les bénéfices représentent 40 % des revenus du capital des entreprises (échelle de droite).

Aucun commentaire.