Une autre politique monétaire pour résoudre la crise

Les raisons de notre Grande récession

Une crise de la demande

La crise : un problème monétaire plus qu’un problème de dette

La politique monétaire dégrade la croissance et l’emploi

La richesse européenne prend la tangente

La BCE : mission accomplie mais ce n’était pas la bonne

Le mandat de stabilité des prix : un choix politique

La politique monétaire suppose une politique de communication

2008 – 2011 : mêmes maux sans remèdes

Critères d’évaluation d’une politique monétaire restrictive

Le caractère immoral de la stabilité des prix

De la tutelle monétaire à l’impuissance budgétaire

L’apport de l’école des markets monetarists

Conclusion

L’effondrement de l’activité dès l’été 2008 s’est traduit par la chute libre de la variable économique primaire qu’est le PIB nominal. L’évolution de cette mesure était alors relativement constante, à un rythme proche de 4% par an depuis la création de l’euro. Cette chute a eu pour cause la panique des acteurs économiques face à l’inaction monétaire des banques centrales. L’effondrement de la confiance est perceptible à travers l’évolution même du PIB nominal.

Graphique 1 : Croissance nominale trimestrielle en europe (en pourcentage)

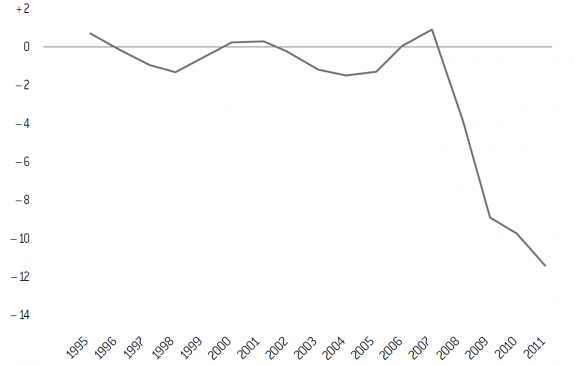

Graphique 2 : Variation du PiB nominal par rapport à sa tendance de long terme (en pourcentage)

L’impact de cet écart entre croissance nominale et sa tendance de long terme a été le point de départ de ce que nous appelons aujourd’hui, à tort, «crise de la dette». La perception de cette crise revient habituellement à considérer le niveau d’endettement de certains États européens comme insoutenable. Cependant, cette situation ne peut s’expliquer que par un ralentissement très important de l’activité. En effet, un endettement ne devient problématique qu’à partir du moment où les revenus – ici la croissance – ne suffisent plus à payer son remboursement. Or il est manifeste que la «crise de la dette» relève d’un effondrement de la croissance des revenus.

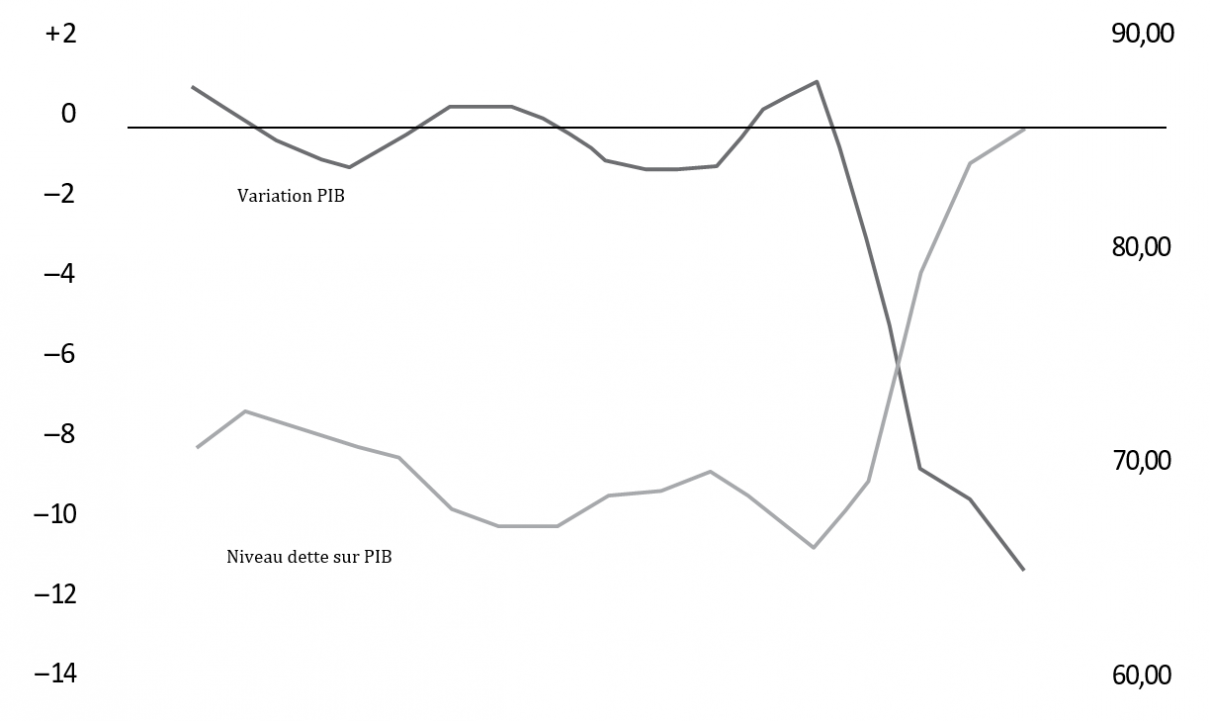

Graphique 3 : Niveau de dette sur PiB et variation du PiB nominal par rapport à sa tendance de long terme (en pourcentage) – 1997-2011

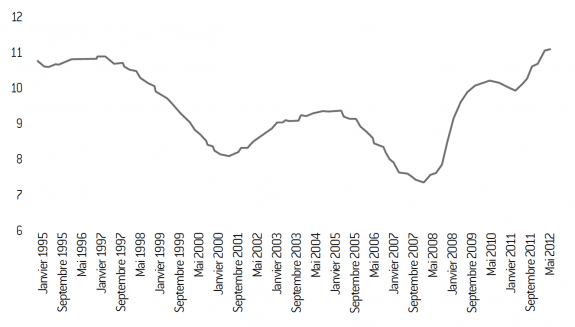

Graphique 4 : taux de chômage européen (en pourcentage)

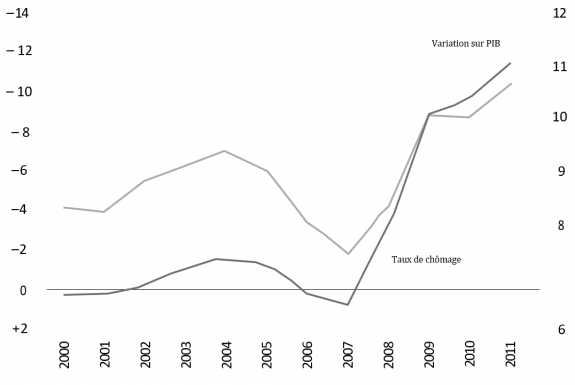

La chute du PIB nominal, soit de la demande agrégée, est le premier facteur du taux de chômage de notre économie, la corrélation parfaite entre les deux variables étant représentée sur le graphique 4. La chute du PIB nominal par rapport à sa tendance de long terme fait monter le taux de chômage vers des sommets inédits.

Graphique 5 : Variation du PiB nominal par rapport à sa tendance de long terme et taux de chômage en Europe (en pourcentage)

C’est à cause de l’incapacité de la BCE à prendre en compte son objectif réel, à savoir la promotion de la croissance et de l’emploi, que la grande récession est devenue une crise monétaire et que l’on a assisté à une importante déviation de la croissance nominale par rapport à sa tendance longue. L’impact d’une politique monétaire sur le niveau d’activité, par conséquent sur le niveau de chômage, est en effet déterminant, comme le rappelle le prix Nobel d’économie Paul Krugman : «Si vous voulez un modèle simple pour prévoir le taux de chômage aux États-Unis pour les prochaines années, le voilà : il sera là où Alan Greenspan [ancien président de la Réserve fédérale américaine] le voudra, plus ou moins une marge d’erreur reflétant le fait qu’il n’est pas Dieu.»

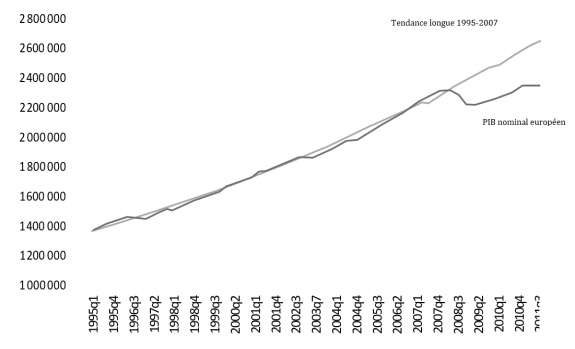

Le graphique suivant nous permet de mettre en évidence l’écart de richesse entre une Europe bénéficiant d’une croissance stable et l’Europe du mandat de stabilité des prix.

Graphique 6 : PIB nominal européen comparé à sa tendance longue 1995-2007

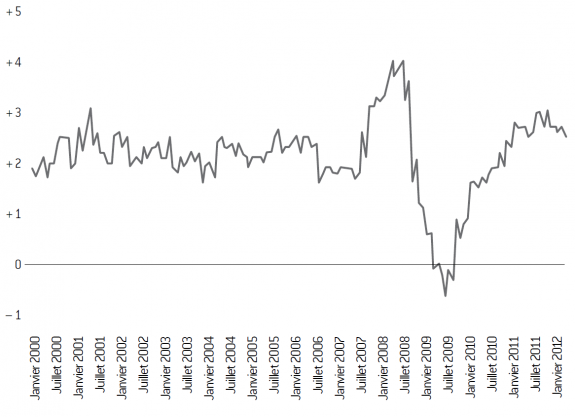

Graphique 7 : taux d’inflation HICP (*) (Europe)

(*)HICP : indice des prix à la consomation harmonisés. L’indice des prix à la consomation harmonisés est une mesure qui permet une comparaison correcte des taux d’inflation des états membres de l’Union européenne.

Cette même analyse provoquera la même erreur au cours de l’année 2011, et ce à deux reprises. La double décision de relever les taux directeurs aux mois d’avril et juillet 2011 coïncide parfaitement avec une nouvelle poussée du taux de chômage en Europe et la généralisation de la crise de la dette.

Graphique 8 : Variation du PiB nominal par rapport à sa tendance de long terme (en pourcentage)

Aucun commentaire.