Politique monétaire : il faut cesser l'argent facile

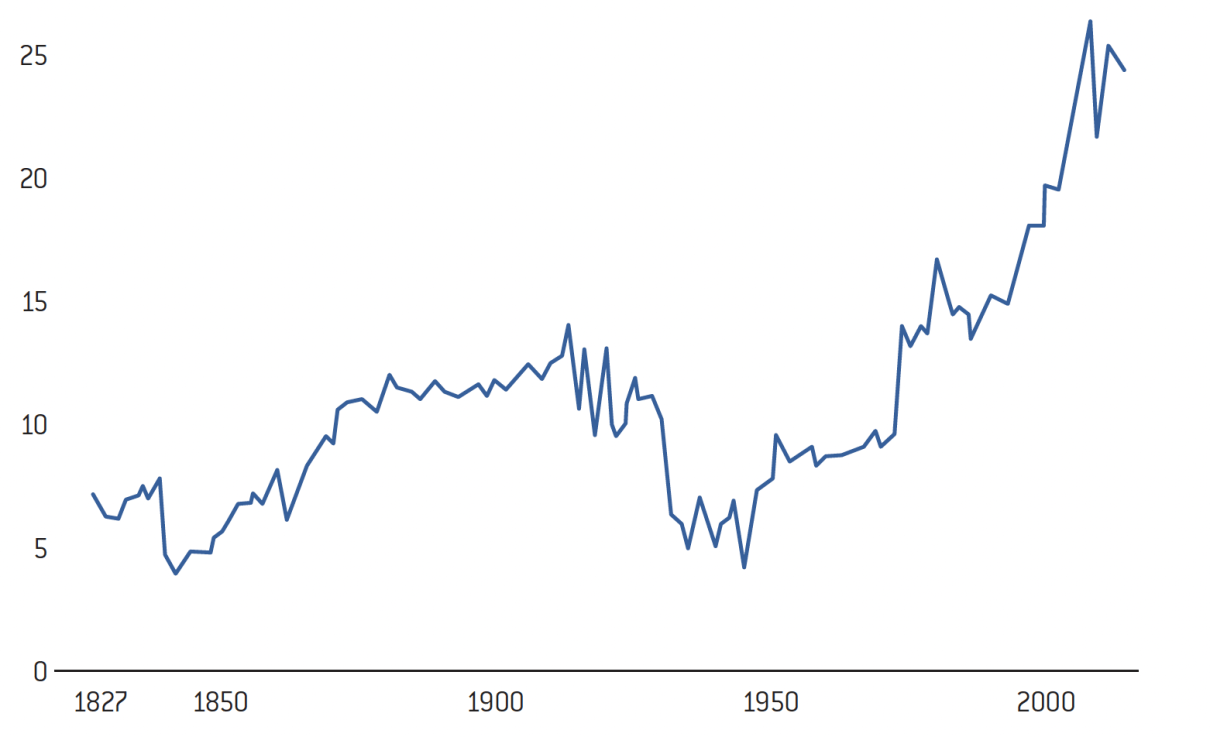

Taux d’intérêt effectifs des fonds fédéraux (en %)

Source :

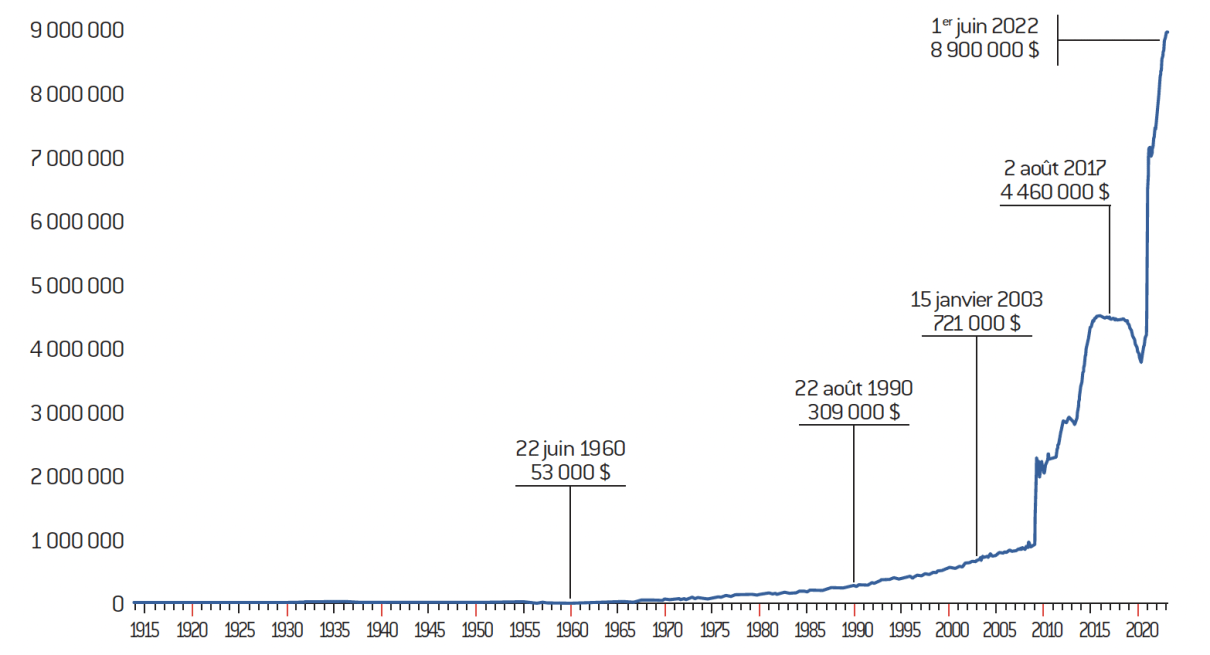

Banque centrale américaine

Bilan de la réserve fédérale, 1914-2020 (en millions de dollars)

Source :

Center for Financial Stability

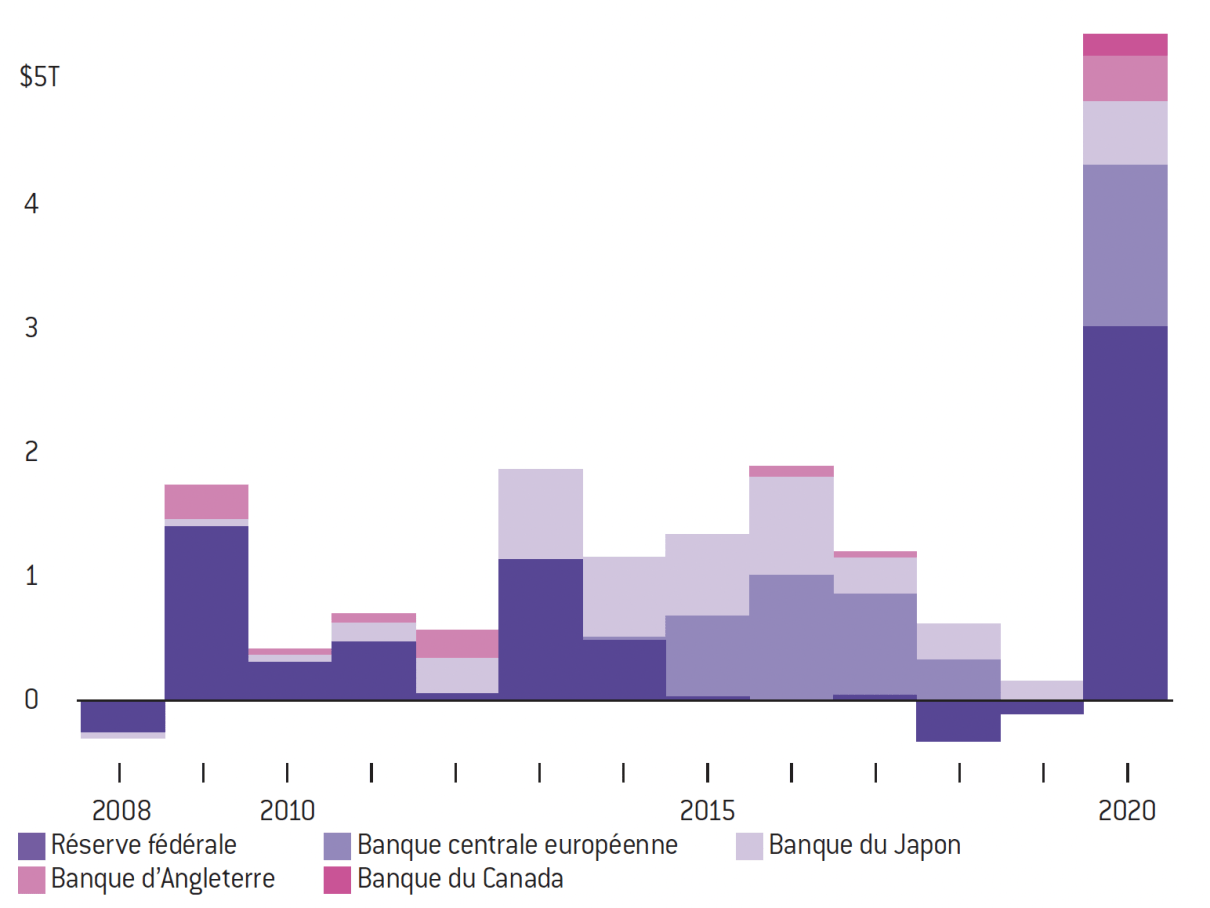

L’envolée des achats

Les banques centrales ont renforcé leurs achats d’actifs pour soutenir l’action des gouvernements contre la pandémie

Source :

Données compilées par Bloomberg

Note : Les figures représentent des valeurs converties en USD à partir des monnaies locales

La récente extension de la globalisation est sans précédent, et ne s’est pas inversée

Commerce mondial des marchandises en pourcentage du PIB (en %)

Source :

Michel Fouquin et Jules Hugot, Centre d’études prospectives et d’informations internationales, 2016 ; données de « Our world in data »

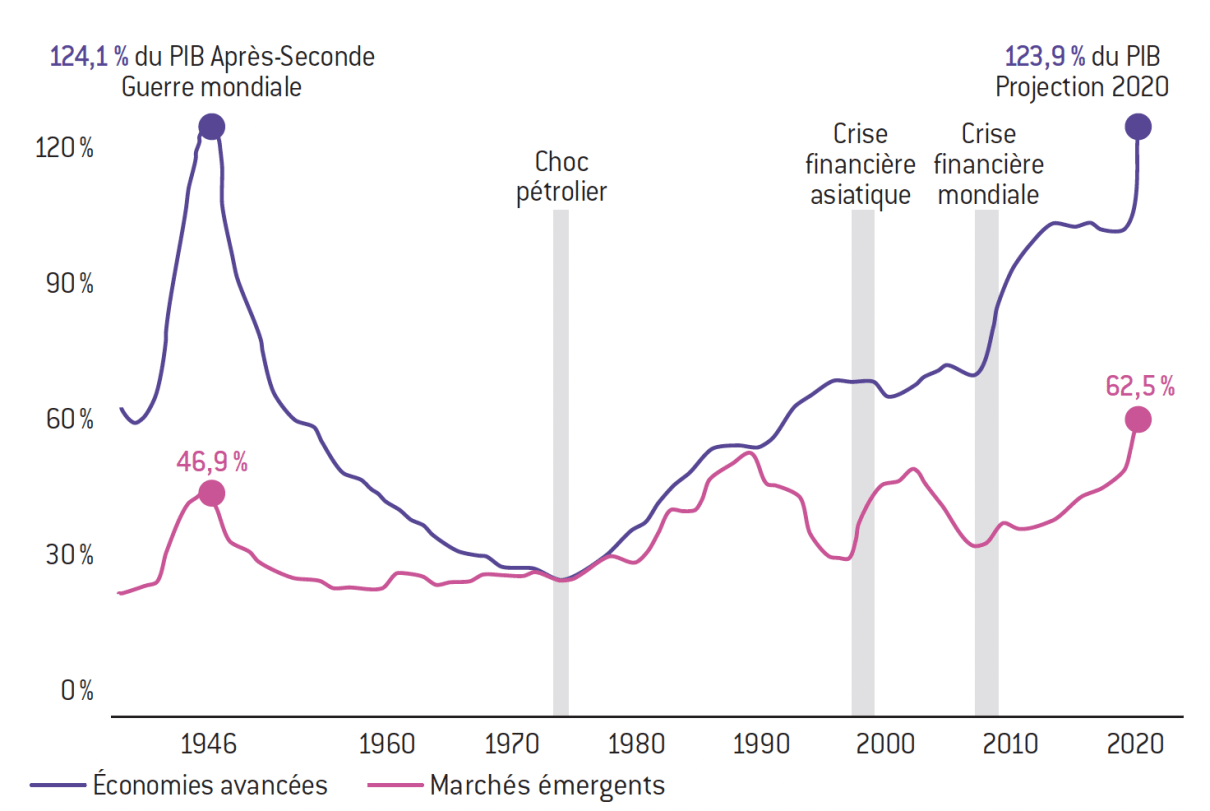

Le grand pic de la dette

La pandémie amène les gouvernements à un niveau historique d’endettement

Source :

International Monetary Fund Fiscal Monitor, octobre 2020

Note : Les économies avancées et les marchés émergents forment respectivement un échantillon de 25 et 27 pays.

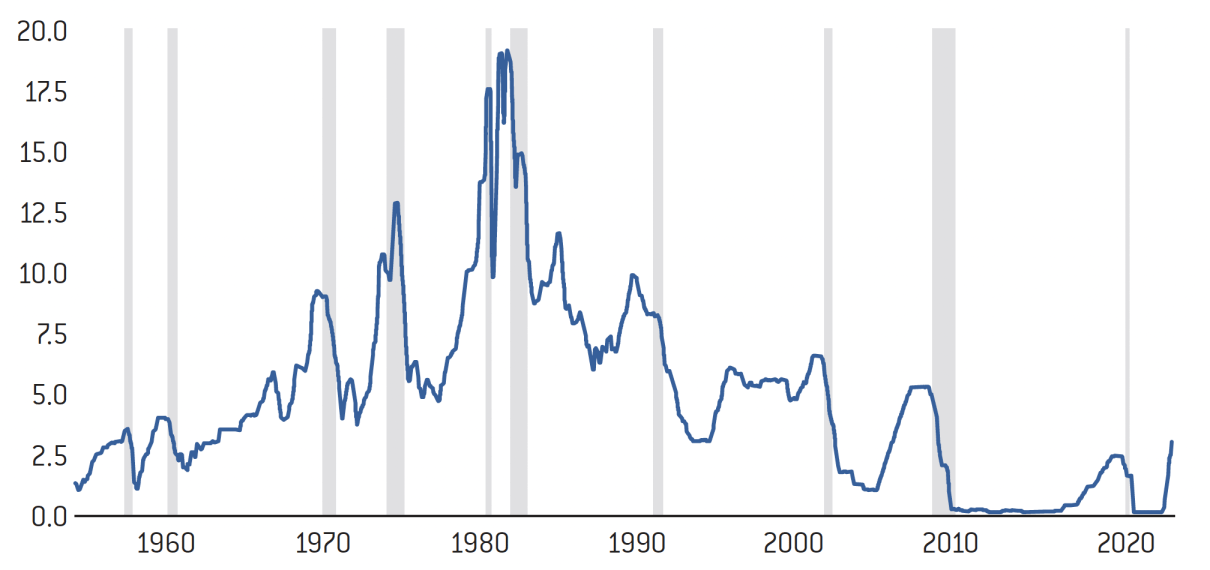

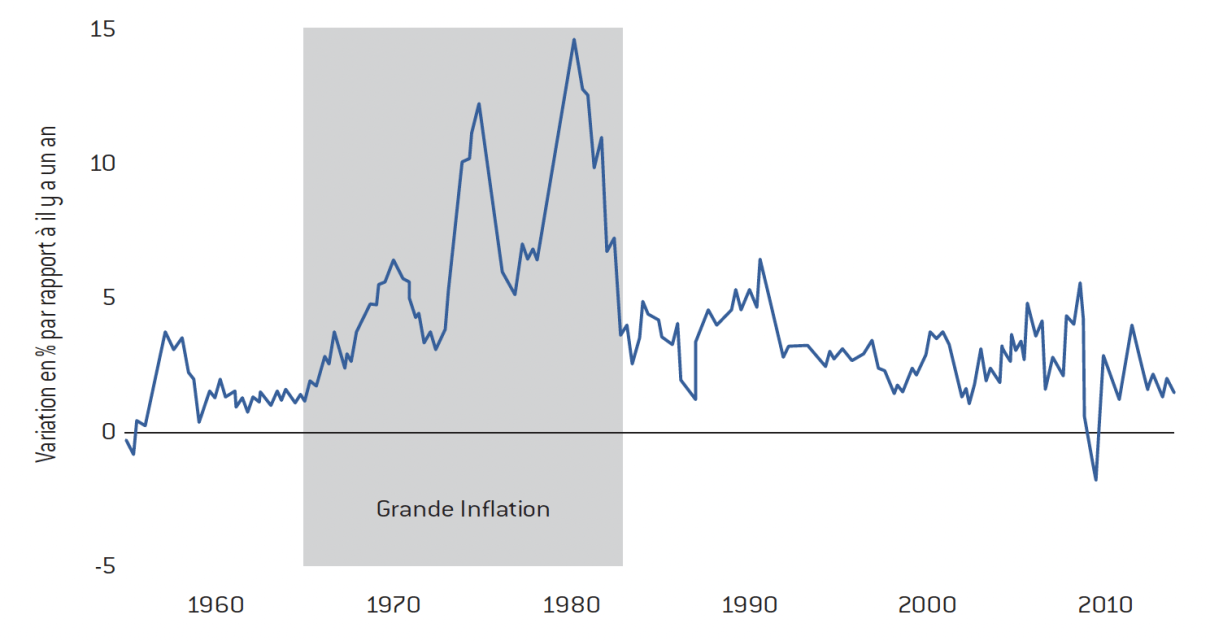

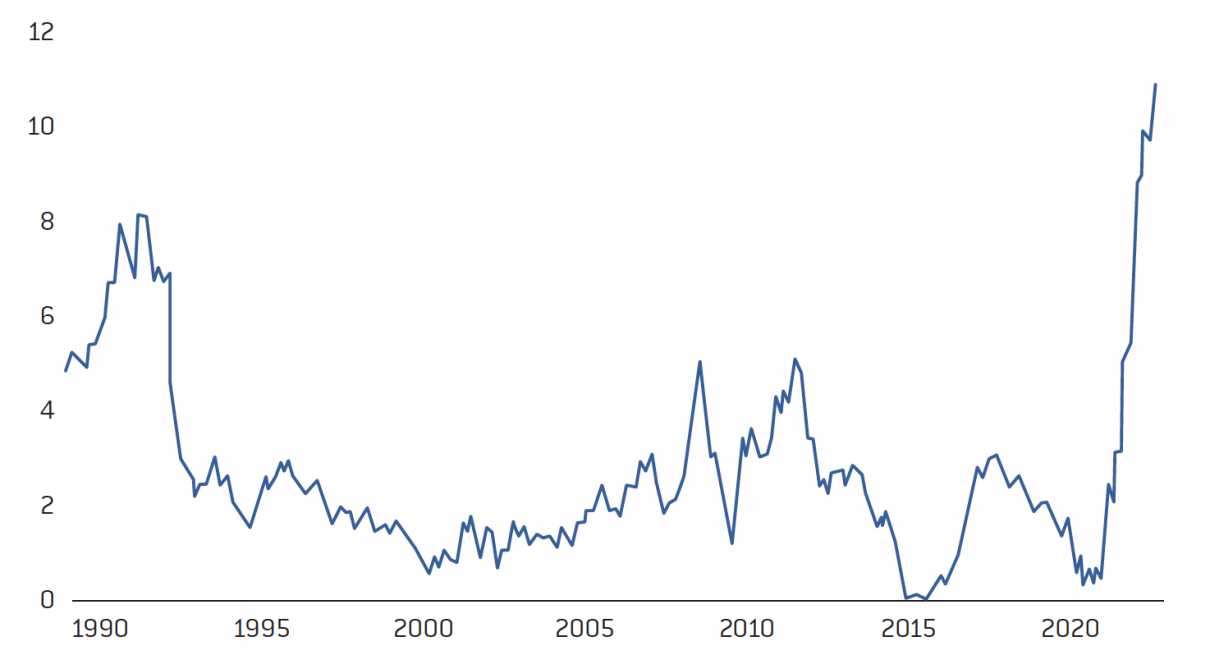

Inflation mesurée par l’indice des prix à la consommation

Source :

Banque Centrale américaine

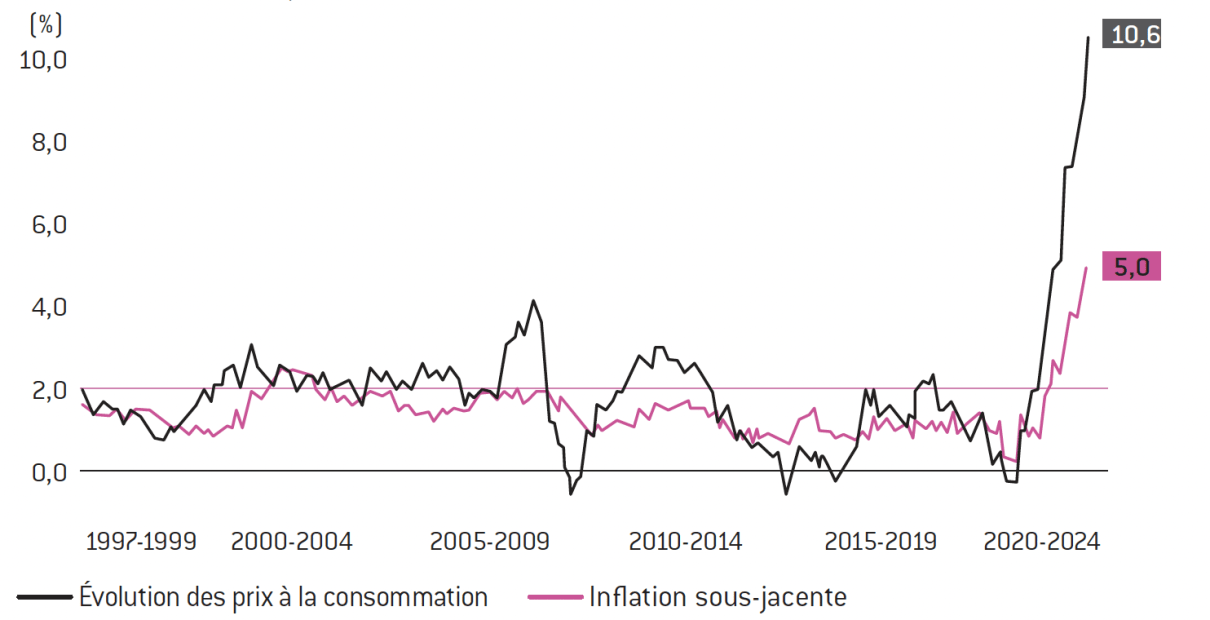

L’inflation a atteint 10,6 % dans la zone euro

Source :

Eurostat

Royaume-Uni : indice des prix à la consommation, variation sur 12 mois (en %)

Source :

Office for National Statistics

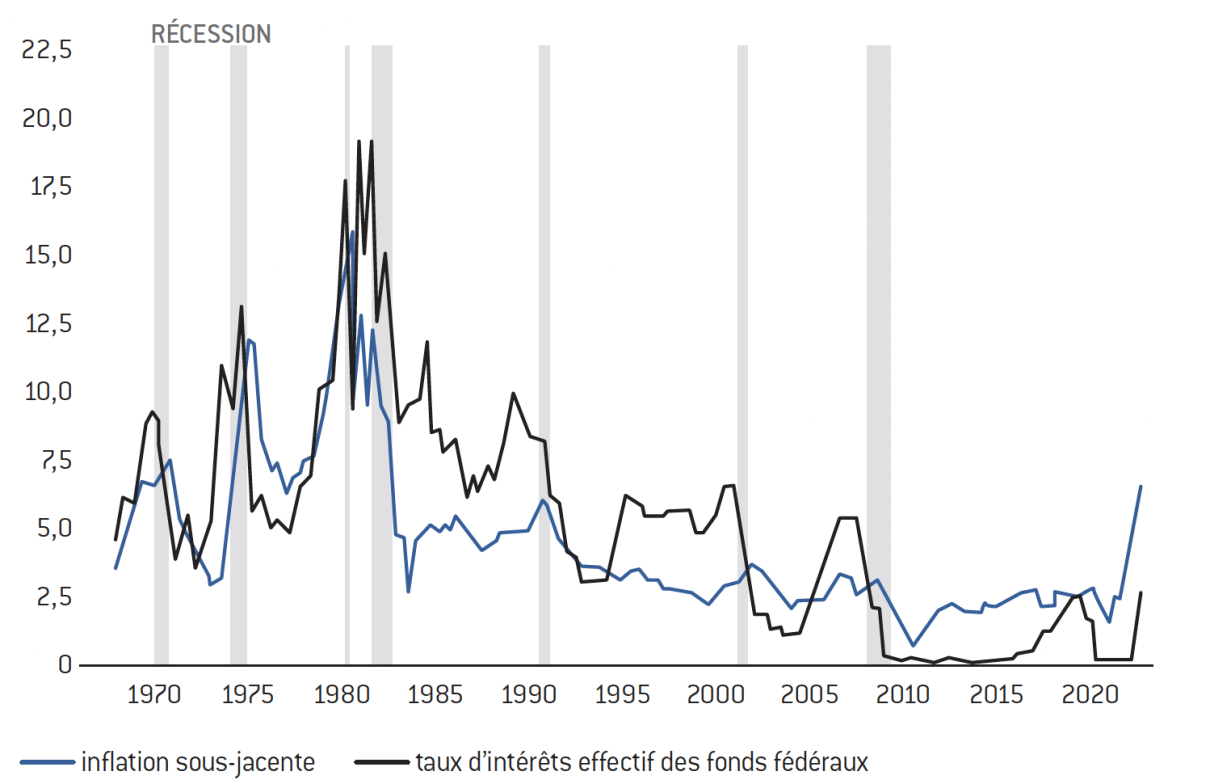

Blame the lag : chaque président de la Fed depuis les années 1970 a augmenté les taux jusqu’au moment de la récession, puis les a fait descendre très bas

La réponse de la FED à l’inflation (en %)

Source :

Federal Reserve Board, Federal Reserve Bank of Atlanta

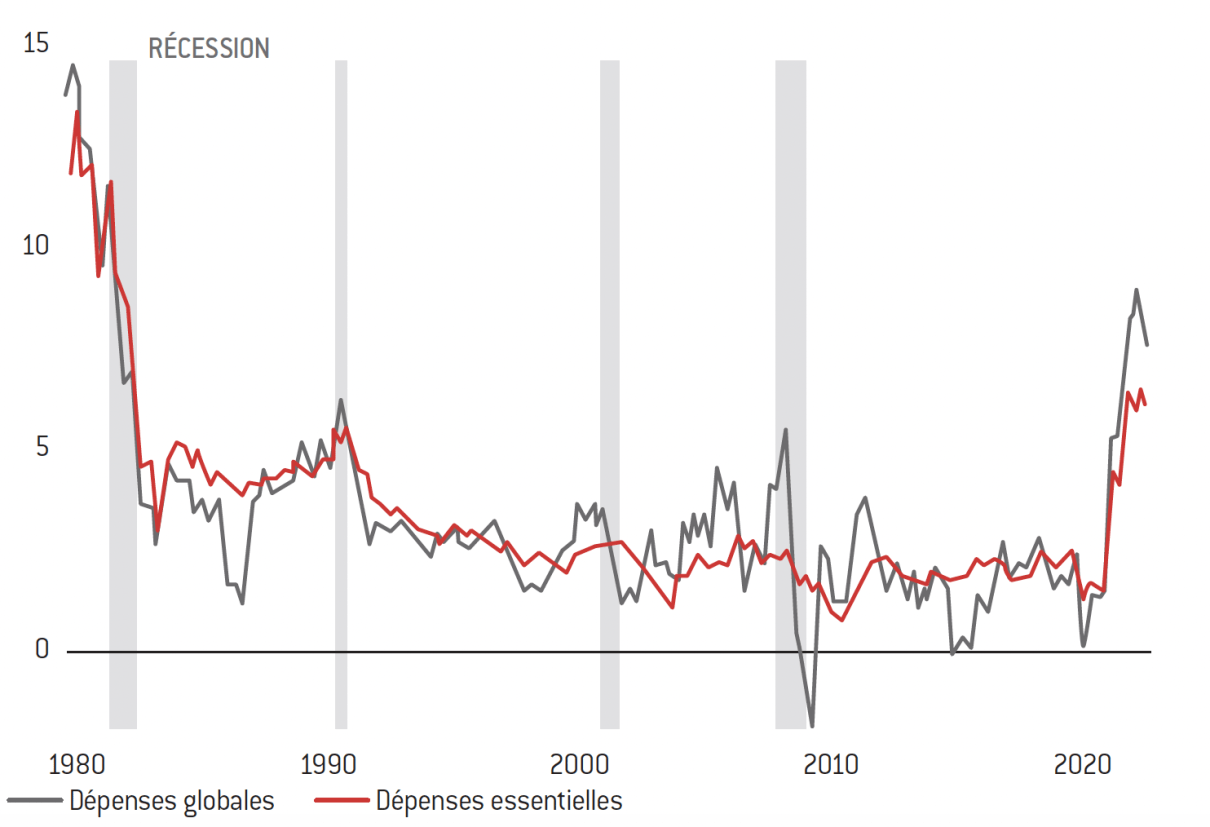

Indice de la consommation aux États-Unis, variation par rapport à l’année précédente (en %)

Source :

Labor Department

Note : La courbe des « dépenses essentielles » exclut les prix des denrées alimentaires et de l’énergie.

Les prix de la production allemande augmentent à un rythme record

Variation annuelle en % des prix des produits industriels

Source :

Destatis, Refinitiv

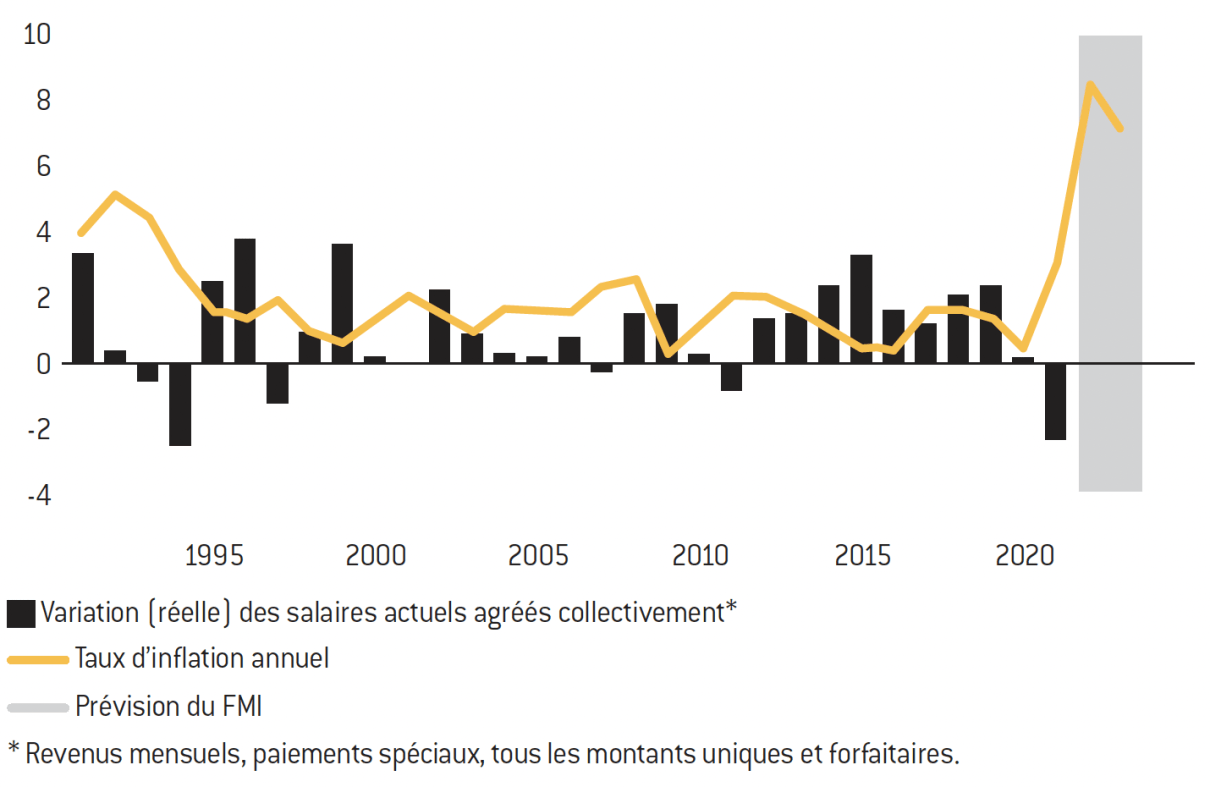

Accords salariaux pour les industries allemandes de la métallurgie et de l’électricité (en %)

Source :

IG Metall, Banque mondiale, FMI

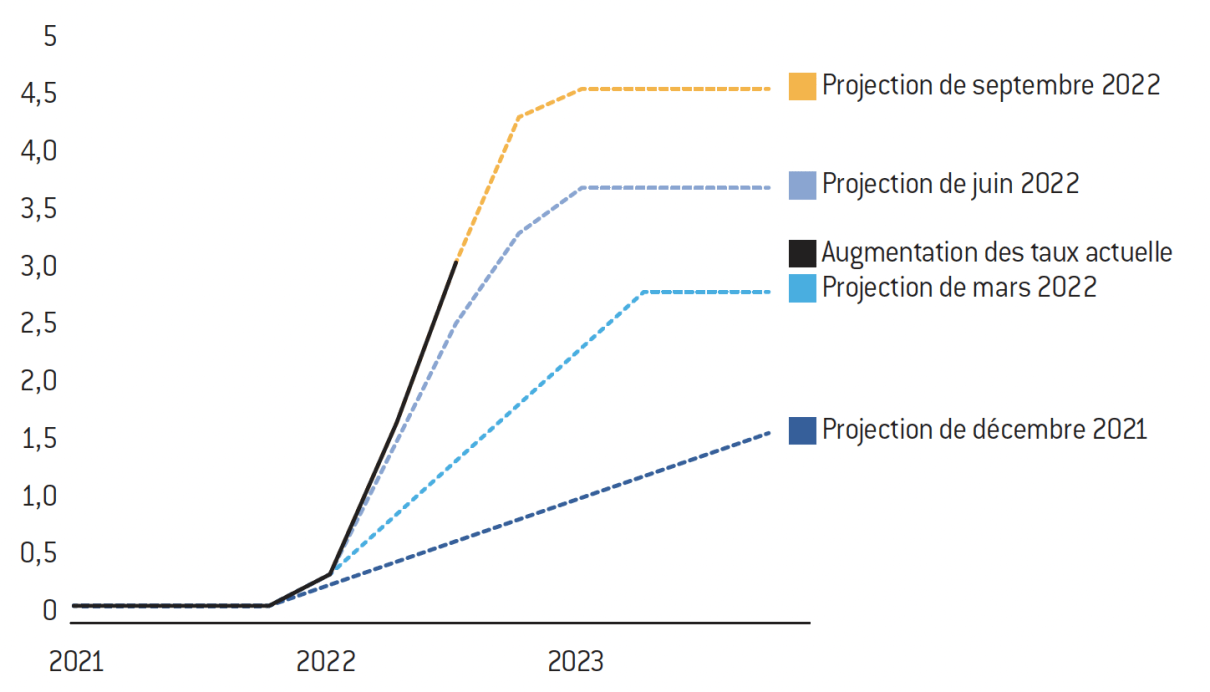

Hausse des taux anticipés par la Fed (en %)

Les responsables de la Fed ont revu à la hausse leurs estimations quant à leur politique d’augmentation des taux

Source :

Federal Reserve

Note : Les projections des taux directeurs reflètent un positionnement de la Fed sur des moyennes.

Il ne reste rien

Le revenu discrétionnaire du deuxième quintile des salariés a chuté depuis le début de l’année au Royaume-Uni

Source :

Asda Income Tracker, Center for Economics and Business Research

Note : Le revenu discrétionnaire est le montant de l’argent disponible dans un foyer après soustraction des impôts et des dépenses essentielles.

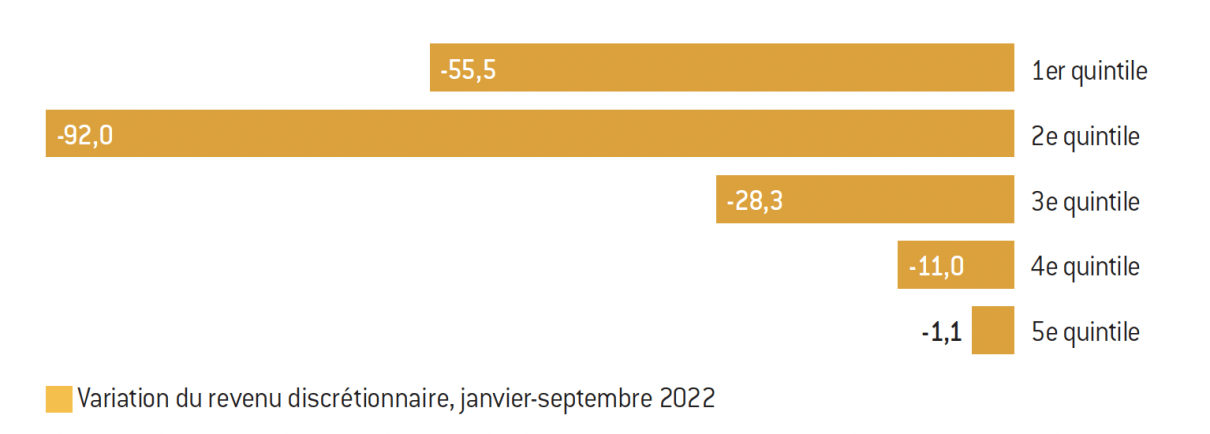

Revenus les plus bas

L’inflation a frappé de manière disproportionnée la pouvoir d’achat des familles les plus pauvres au Royaume-Uni (en %)

Source :

Asda Income Tracker, Cebr

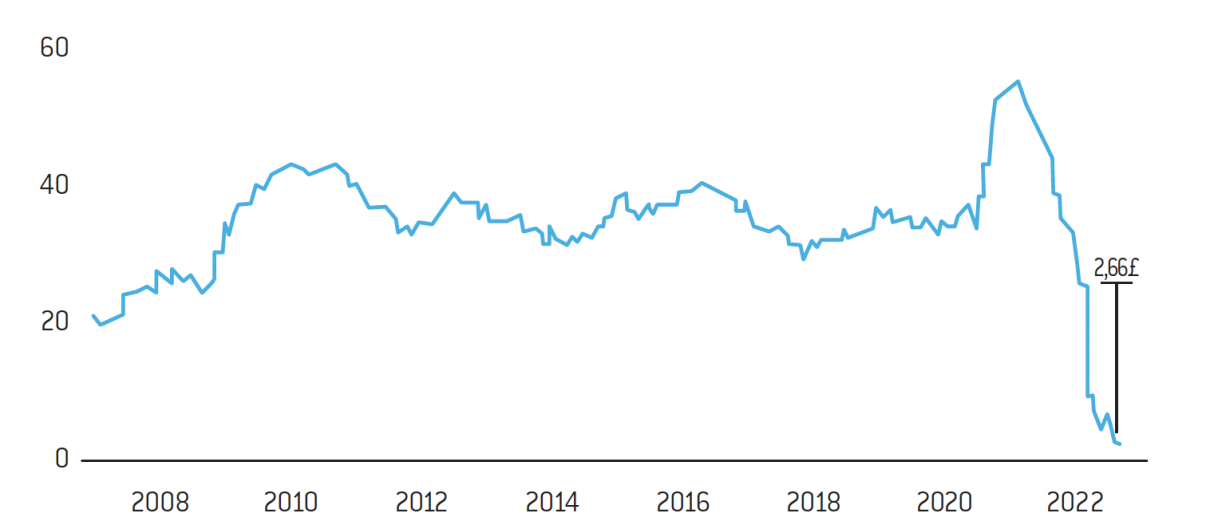

L’encours des cartes de crédit est à la hausse (en milliards de dollars)

Source :

Banque fédérale de New York

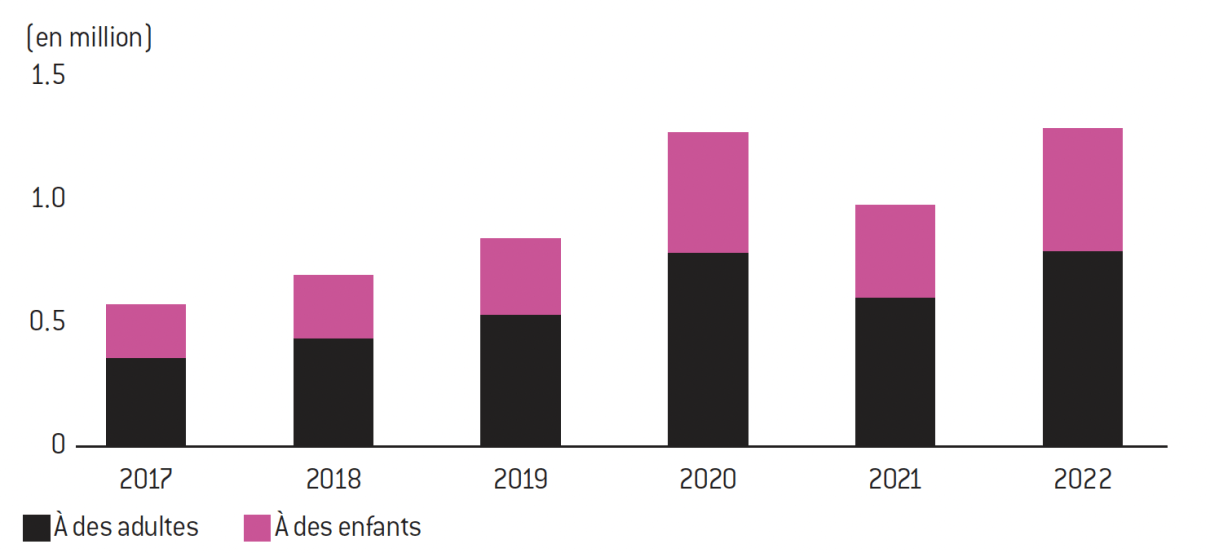

Un tsunami de besoins

Presque 1,3 million de colis d’urgence alimentaire ont été distribués au Royaume-Uni

Source :

Trussel Trust

Note : Les chiffres montrent, pour chaque année, le nombre de colis distribués à travers le Royaume-Uni entre avril et septembre.

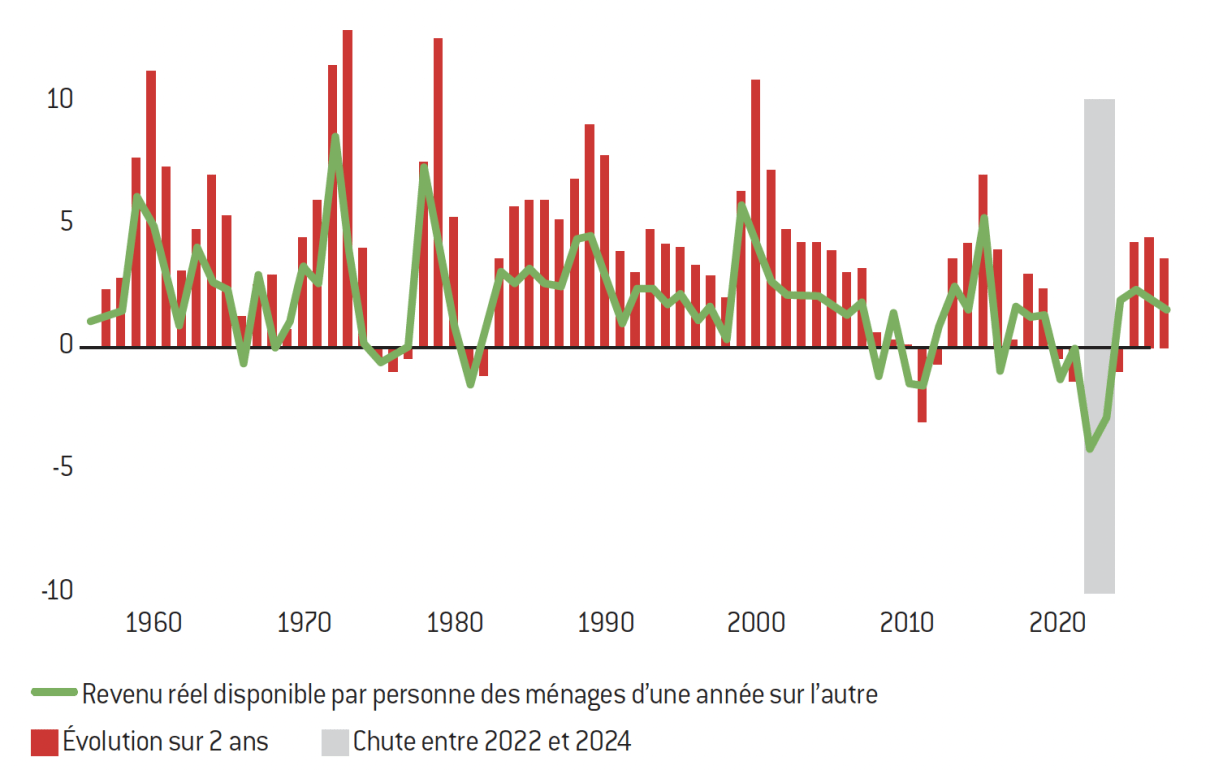

Contraction brutale

Le Royaume-Uni est en proie à la plus forte baisse du niveau de vie jamais enregistrée

Source :

Office for Budget Responsibility

Note : Prévisions à partir de 2022-2023

Une chute rapide

Les prix du logement en Suède sont dans le pire marasme depuis le début des années 1990

Source :

Statistics Sweden, Valueguard

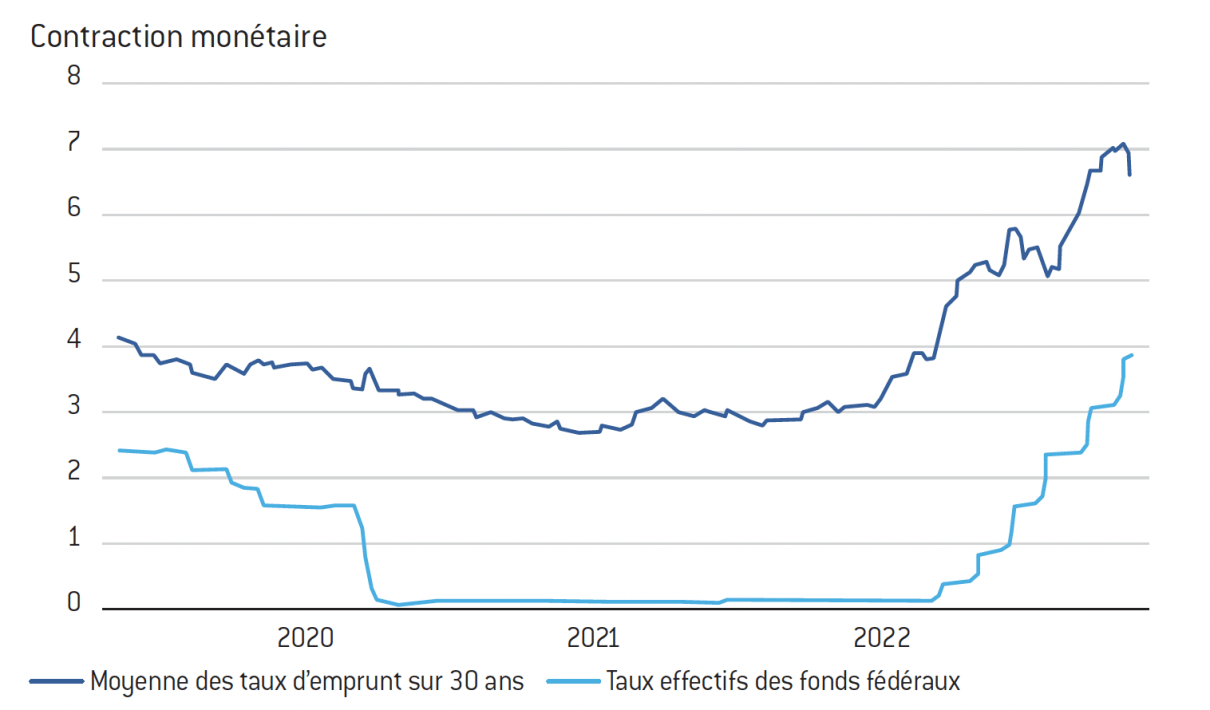

Évolution des taux d’emprunt des ménages américains

Source :

Freddie Mac, Federal Reserve

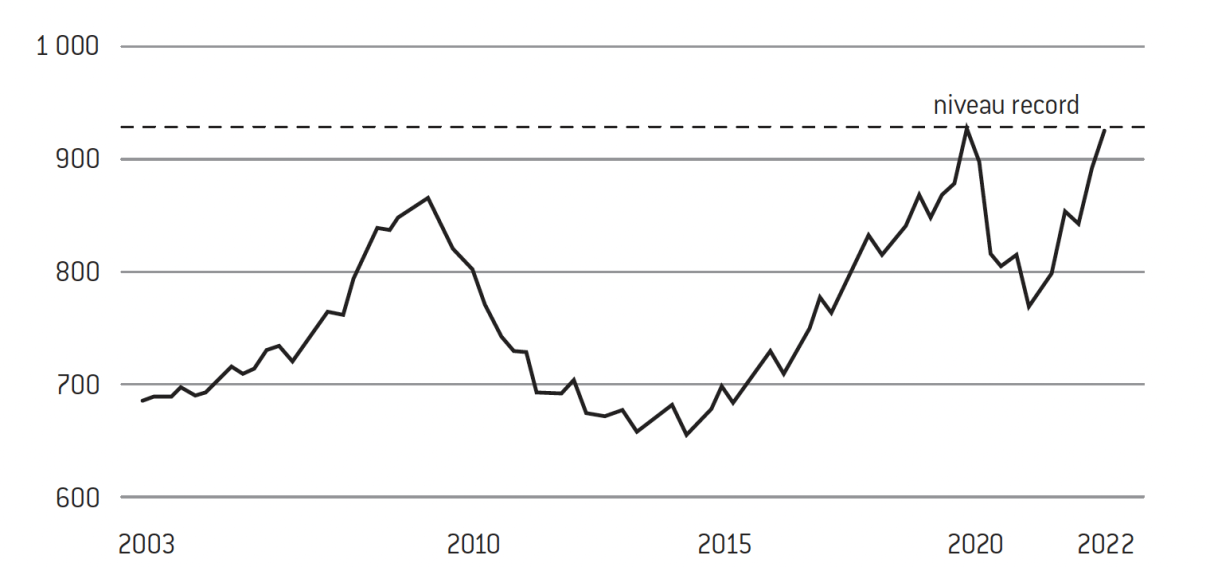

La bulle immobilière est plus importante que jamais

Prix des logements ajustés sur l’inflation

Source :

Reventure Consulting (indice Case Shiller)