L’Europe face aux défis du pétro-solaire

Lexique

Cachez ce schiste que je ne saurais voir !

Soleil, vent… et pétrole non conventionnel

Pétrole et gaz fermiers

Des réserves pour soixante-dix ans, voire plusieurs siècles

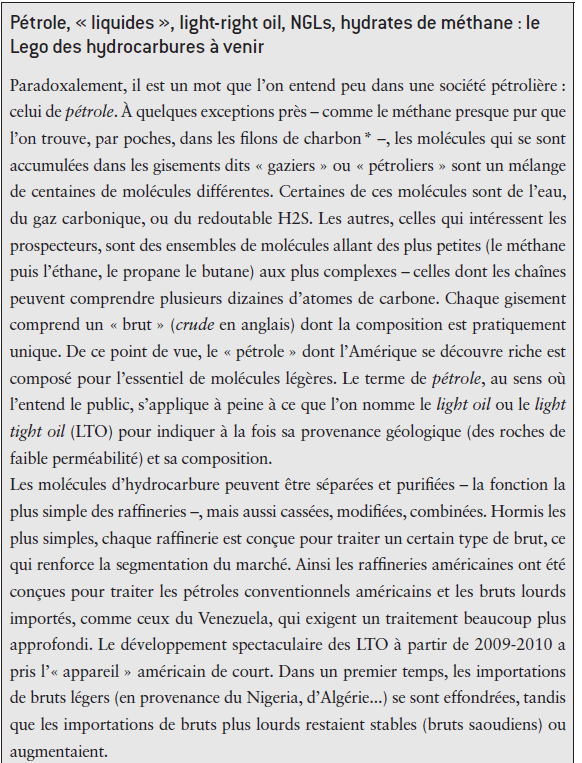

Les ressources « naturelles », produits de la technique et de la culture

Bon génie ou Frankenstein : le fracking

La fin de la triple alliance OPEP-majors-nouveaux producteurs

Bienvenue aux pays de Wolfcamp, Eagle Ford, Niobrara et du golfe de Guinée !

La nouvelle stratégie saoudienne : révolution politico-culturelle ou ajustement tactique ?

La résilience du secteur non-conventionnel américain

Quelle gouvernance et sécurité énergétiques pour la France et l’Europe?

Résumé

Au dérèglement climatique, l’Europe oppose sa transition énergétique. Mais ce sont deux révolutions qui remodèlent la scène énergétique mondiale : d’un côté, les énergies renouvelables et les économies d’énergie ; de l’autre côté, les hydrocarbures dits «non conventionnels», que les Européens ont pris l’habitude de traiter par l’imprécation ou l’ignorance volontaire. Pourtant, en dehors du Vieux Continent, la planète connaît un essor démographique et une élévation des niveaux de vie sans précédent ouvrant sur un nouveau cycle d’augmentation de la consommation d’énergie. Il s’ensuit un recours croissant aux hydrocarbures que les renouvelables ne pourront que ralentir.

Les percées technologiques pétro-gazières sont aussi spectaculaires que les progrès du solaire et de l’éolien. La baisse des prix du pétrole montre comment ces innovations ont replacé les États-Unis au centre du jeu énergétique et mis à mal les modèles et stratégies de l’OPEP ainsi que des majors et des pays en développement producteurs.

Poussant leurs productions pour compenser leurs pertes de revenus, l’Arabie Saoudite et la Russie impulsent une nouvelle vague de gains de productivité dans les tight-oil plays américaines.

Bâti sur la priorité donnée aux souverainetés, le succès de la COP21 est en partie en trompe-l’œil. Le moment est venu pour l’Europe de prendre en compte le dynamisme du secteur pétrolier via un nouveau marché du carbone, plus efficace, la capture et séquestration des émissions liées aux hydrocarbures et une remise en cause de la vision de l’énergie comme simple enjeu environnemental alors que prend forme une nouvelle géopolitique de l’énergie, conditionnée par la combinaison des hydrocarbures et du solaire.

Albert Bressand,

Senior fellow, Columbia Center for Sustainable International Investment, New York,et Professor of International Strategic Management in Energy, Rijksuniversiteit Groningen.

Politique énergétique française (1) : les enjeux

Politique énergétique française (2) : les stratégies

Transition énergétique européenne : bonnes intentions et mauvais calculs

Énergie-climat : pour une politique efficace

Good COP21, Bad COP21 (1) : le Kant européen et le Machiavel chinois

Good COP21, Bad COP21 (2) : une réflexion à contre-courant

Lexique

Peak oil : pic pétrolier. Il désigne le sommet de la courbe de production d’un bassin pétrolier ou d’une zone pétrolifère. Le plus souvent, l’expression se réfère au pic pétrolier mondial, moment où la production mondiale de pétrole cesse d’augmenter et commence à décliner à cause de l’épuisement des réserves exploitables.

Shale plays : gisements de gaz de schiste (le terme «play» implique une volonté de prospection active).

Swing producer: désigne un pays producteur ou un groupe de pays producteurs qui possède des réserves pétrolières importantes lui permettant de contrôler les prix et influencer les marchés.

Tight oil : pétrole léger provenant de réservoirs étanches, c’est-à-dire du pétrole tiré de gisements de roches à très faible porosité (à faible perméabilité).

Tight oil plays : gisements de pétrole léger provenant de réservoirs étanches.

Cachez ce schiste que je ne saurais voir !

Jean Tirole, Économie du bien commun, PUF, 2016, 32.

Albert Bressand, Transition énergétique européenne : bonnes intentions et mauvais calculs, Fondation pour l’innovation politique, 2013

Albert Bressand, Good COP21, bad COP21 (1) : le Kant européen et le Machiavel chinois, Fondation pour l’innovation politique, 2015

Rémi Prud’homme, « Énergies renouvelables : un gaspillage à 50 milliards d’euros », lesechos.fr, 15 juillet 2016

Albert Bressand, Énergie-climat : pour une politique efficace, Fondation pour l’innovation politique, 2014

S’interrogeant sur les raisons qui poussent nos concitoyens à traiter le raisonnement économique avec suspicion, le prix Nobel Jean Tirole commence son ouvrage à l’usage du grand public par une réflexion sur les «biais cognitifs» qui tendent à nous enfermer dans le confort des idées qui nous agréent : «Nous croyons souvent ce que nous voulons croire, pas ce que l’évidence nous conduirait à croire […] et ces croyances, agrégées au niveau d’un pays, déterminent les politiques économiques, sociales, scientifiques ou géopolitiques1.» Comme nous l’avons montré ailleurs2, et tout à leur honneur, une majorité d’Européens aujourd’hui «croient à la transition énergétique». Le bien-fondé des politiques conduites au diapason de cette transition est malheureusement une question perçue à la lumière des certitudes du politiquement correct davantage que de «ce que l’évidence nous conduirait à croire». Ce biais cognitif, que nous avons déjà disséqué en matière de politique européenne3, a créé un angle mort dans le champ de vision politique. Le pétrole connaît une seconde jeunesse ; les réserves pétrolières des États-Unis dépassent désormais celles de l’Arabie saoudite ou celles de la Russie, et la compétition entre ces trois pays est au centre d’un contre-choc pétrolier qui allège considérablement les factures énergétiques, soutient l’emploi français et réduit les risques géopolitiques. Voici peu, un tel bouleversement aurait reçu une attention soutenue. Or ces nouvelles dérangent et tous les raisonnements sont bons pour en réduire la portée. Des pays condamnés depuis des décennies à importer à grands frais leur pétrole peuvent espérer trouver dans leur propre sol des ressources permettant une rétention de la rente pétrolière au sein de l’économie nationale. Mais loin d’examiner les options stratégiques qui en découlent, la France s’interdit de chercher à savoir si elle dispose de telles ressources. Le système pétrolier étant mondialisé, cette ignorance auto- entretenue sera sans impact sur la consommation française et le niveau des réserves mondiales. L’horizon stratégique se réduit à une visée moralisatrice. La France semble prête à dépenser des milliards – dont 50 milliards d’euros sans impact climatique, selon le chiffrage de Rémi Prud’homme4 – pour des objectifs dont la référence à l’Europe ou à la COP dispense d’en mesurer les coûts et les effets.

La nouvelle donne pétrolière que nous allons examiner présente-t-elle des risques pour le bilan climatique ? À l’évidence, la réponse est positive, des prix durablement plus bas impulsant une forte reprise de la demande mondiale. Mais encore faut-il, pour maîtriser ces risques, prendre la mesure de la révolution en cours et adapter nos stratégies à la nouvelle donne, tant positive que négative. Dépasser la vision moralisatrice et manichéenne de l’énergie et identifier les priorités pour une politique française visant à des résultats autres que coûteusement symboliques, tel est l’objet de la présente note. Les hydrocarbures resteront pour longtemps la source d’énergie planétaire principale et s’inscrivent désormais dans une géopolitique profondément renouvelée ; il faut cesser de les considérer avec des effrois pudibonds pour conduire une politique de l’énergie qui serve l’ensemble des intérêts français et européens, et contribue sans gaspillage à la lutte contre le réchauffement. Il faut pour cela commencer par soulever le voile que le pays de Molière a pudiquement jeté sur ce schiste qu’il ne saurait voir.

Dans une première partie, nous décrivons les lignes de force de la révolution des hydrocarbures, dont l’ampleur égale celle des énergies renouvelables et qui trouve son origine tant dans les politiques publiques américaines que dans les efforts d’une nouvelle génération d’entreprises énergétiques. Comment est-on passé de la certitude que les ressources naturelles étaient en voie d’épuisement à une abondance qui voit les prix du pétrole et du gaz s’effondrer ? Que faut-il par ailleurs entendre par «ressources naturelles» lorsque le «naturel» est en grande partie techniquement construit ? Telles sont les interrogations qui retiendront notre attention.

Dans une seconde partie, nous examinons les implications du rôle de swing producer que les États-Unis ont ravi à l’Arabie saoudite et le virage à 180 degrés que cette dernière opère en conséquence. Les prix bas actuels sonnent-ils le glas du tight oil américain ? Il semble qu’au contraire ils impulsent une nouvelle vague de gains de productivité, consolidant le plafond que les ressources non conventionnelles placent sur les prix du pétrole. Néanmoins, le primat qu’accordent certaines majors comme Exxon ou Shell au paiement – à crédit – de dividendes à leurs actionnaires nous semble annoncer un affaiblissement durable de leur modèle d’affaires. Bien qu’impopulaires, ces sociétés – le big oil – étaient les partenaires efficaces des pays pauvres peinant à développer des ressources conventionnelles qui demandent des moyens techniques et financiers considérables. C’est une triple alliance implicite entre l’OPEP, les majors et les nouveaux producteurs en développement qui est ainsi mise à mal. En conclusion, nous mettons en relation les deux révolutions – celle des énergies renouvelables et celle des nouveaux hydrocarbures – pour tirer quelques leçons de la géopolitique de l’ère pétro-solaire qui prend forme. Notre propos n’est pas d’analyser les politiques de transition actuelles – ce que nous avons fait dans nos notes précédentes5 – mais de présenter des pistes de réflexion sur l’adaptation de ces politiques à un système énergétique dans lequel la révolution des énergies renouvelables n’est que l’une des deux révolutions en cours.

Soleil, vent… et pétrole non conventionnel

Voir Agence internationale de l’énergie (AIE), World Energy Outlook 2015, novembre 2015

BP Energy Outlook 2016, p. 25

« Motor industry: Pressure on the pump », Financial Times, 30 août 2016. Selon Spencer Dale, chief economist de BP, société connue pour la qualité de ses statistiques pétrolières, une diffusion rapide des véhicules électriques sera très bénéfique pour la qualité de l’air mais n’empêchera pas une forte croissance de la consommation de pétrole dans les vingt prochaines années (cité par Anna Hirtenstein, in «BP Sees Oil Demand Growth Swamping Impact of Electric Cars»,bloomberg.com, 11 octobre 2016. Sur la transformation de l’industrie automobile et de la mobilité, voir Jean-Pierre Corniou, Le Nouveau Monde de l’automobile (2) : les promesses de la mobilité électrique, Fondation pour l’innovation politique, 2016

Selon Eurostat, entre 2005 et 2013 la consommation d’énergie européenne a baissé de 7 %, passant de 1 186 à 1 103 millions de tonnes-équivalent pétrole.

Département des Affaires économiques et sociales de l’ONU (DAES), Perspectives démographiques mondiales, révisions 2015, juillet 2015

un.org/unpd/wpp/DataQuery/

org/fr/region/afr/publication/africa-competitiveness-report-2015-transforming-africas-economies

«Ils sont chers, bruyants, polluants… mais indispensables. Le marché des générateurs électriques, méconnu, croît de 10% à 20% par an. […] Au Nigeria […], plus de la moitié des ménages en possède un pour faire face aux coupures intempestives d’électricité ou, tout simplement, pour accéder à l’énergie. […] On [Adam Kindall, du cabinet McKinsey] estime qu’au Nigeria, les groupes électrogènes représentent une capacité de 10 à 15 gigawatts (GW), tandis que les centrales électriques classiques en état de fonctionner ne dépassent pas les 4 GW» (Marion Douet et Nadoun Coulibaly, «Énergie : en Afrique, les groupes électrogènes carburent à la crise», jeuneafrique.com, 5 août 2015)

Voir et millenniumvillages.org/about/overview/ www.un.org/sustainabledevelopment/sustainable-

Marion Douet, «Énergie solaire : en Afrique, les multinationales s’enflamment pour les mini-réseaux», jeuneafrique.com, 31 mai 2015

Voir Albert Bressand, Énergie-climat…, cit., p. 22.

Le monde de l’énergie vit à l’heure d’une double révolution. La première, spectaculaire, voit le déploiement à très grande échelle de modes de production d’électricité utilisant l’énergie du vent et du rayonnement solaire. La seconde voit une extension tout aussi considérable du champ des ressources d’hydrocarbures mobilisables, extension qui permet de penser que l’humanité dispose d’au moins trois quarts de siècle de ressources pétrolières, deux siècles de ressources gazières et sans doute bien plus si de nouvelles percées technologiques dépassent les gains impressionnants de productivité en cours. Il ne s’agit en aucun cas de minimiser la première de ces révolutions : celle des énergies renouvelables. Près de 300 milliards de dollars d’investissement chaque année – trois fois les montants de la décennie précédente – illustrent une mobilisation sans précédent6. Les capacités éoliennes et solaires nouvelles représentent désormais la moitié des nouveaux investissements pour la génération d’électricité et atteindront au moins 60%. À Paris, la COP21 a vu près de 200 pays adopter des mesures fortes, dont la Chine et les États-Unis ont conjointement rappelé la valeur d’engagement au sommet de Hangzhou de septembre 2016. La voiture électrique est la principale attraction des salons de l’automobile. Pourtant, compte tenu de la taille du système énergétique mondial, cet effort considérable ne modifie que très progressivement la situation d’ensemble. Tout d’abord, on l’oublie souvent, cette révolution est centrée sur le secteur électrique et sur les économies d’énergie. Or l’électricité ne représente que le cinquième des énergies secondaires. Les toits se couvrent de panneaux solaires mais l’électricité solaire représente à peine 1% de la production électrique totale, soit seulement 0,2% de la consommation d’énergie, toutes formes confondues. Il faut d’ailleurs, selon les sites, de deux à dix fois plus de capacité intermittente pour alimenter de manière fiable la même consommation qu’avec des sources d’énergie dispatchables comme l’hydroélectricité et les centrales thermiques. Si l’industrie automobile a fêté le millionième véhicule électrique sur les routes, le parc mondial compte plus de 1 milliard de véhicules et atteindra 2,4 milliards en 20357. On imagine qu’un tiers des véhicules mis en circulation en 2040 seront électriques, mais la baisse de la consommation de pétrole résultant de cette forte progression n’atteindra, toutes choses égales par ailleurs, que 6%8. Qui plus est, la planète, contrairement à nous, n’a pas d’émotions : rappelons qu’une Tesla se rechargeant en Allemagne ou au Danemark fonctionne aujourd’hui pratiquement pour moitié au charbon et contribue de ce fait à la dégradation du climat.

Second moteur de la transition, les économies d’énergie progressent à un tel niveau que la consommation électrique des pays développés devrait légèrement baisser, ce qui était déjà le cas en Europe9. Néanmoins, l’OCDE occupe peu à peu une part minoritaire de l’économie mondiale. La population mondiale, actuellement estimée à 7,3 milliards d’individus, devrait atteindre 9,2 milliards dès 2040, soit l’équivalent de quatre fois la population de l’Union européenne en plus. En 2100, il y aura environ 11 milliards d’humains, comme si une seconde Asie était rajoutée à la population actuelle. Le discours lénifiant sur la «transition démographique» a fini par anesthésier tout sens critique : il suffit qu’une demi-douzaine de grands pays conservent une fertilité élevée pour expliquer que l’ONU doive régulièrement réviser ses projections globales à la hausse10. La seule Afrique verra sa population doubler de 1,2 milliard en 2015 à 2,5 milliards en 2050. En 2100, elle comptera 4,3 milliards d’habitants, dont 240 millions d’Éthiopiens et 750 millions de Nigérians11. Il est habituel d’évacuer ces considérations au motif que le niveau de vie et les émissions de ces populations sont inférieurs à ceux des Européens. Une telle condescendance tient du tour de passe-passe. L’Afrique, qui vient de connaître quinze années de forte croissance, a rompu avec des décennies de stagnation, trouve dans les services les emplois qu’elle n’a pas trouvés dans l’industrie et réduit la pauvreté absolue malgré une forte démographie 12. La croissance de l’Éthiopie a frôlé les 10% pendant une décennie et pourrait en faire un pays à revenu intermédiaire en 2025, en s’acheminant vers une population de plus de 200 millions d’habitants en fin de siècle13. Il est simpliste d’affirmer que les quelque 1,3 milliard de nouveaux Africains que le monde accueillera d’ici à 2050 satisferont leurs appétits d’énergie avec des renouvelables alors que les groupes électrogènes d’appoint se comptent par dizaines de millions en Afrique. Ils polluent davantage par calorie produite que des centrales au charbon mais sont indispensables pour pallier l’intermittence de la production actuelle14 ainsi que, pourrait-on ajouter, l’intermittence que portent en elles les technologies phares de la transition énergétique. Via sa société Korayé Kurumba, EDF a donné accès à l’énergie solaire à 100.000 habitants du sud-ouest du Mali et de telles initiatives, comme celle du programme Millennium Villages, se multiplient, tandis que lutte contre la pauvreté, développement durable et action climatique font désormais l’objet d’une stratégie intégrée, celle des Objectifs du développement durable adoptée par l’ONU en 201515. Mais les mini-réseaux diesel représentent encore 98% des réseaux locaux et leur nombre ne peut que croître16. L’Europe de l’Ouest est le seul continent dont les besoins peuvent être planifiés et les menus allégés comme ceux d’une maison de retraite – la jeunesse du monde est ailleurs.

Au total, l’Europe se berce d’illusions sur les effets d’entraînement de la vertu morale qu’elle affiche, d’autant que la fixation sur le pourcentage de renouvelables à atteindre contribue à fermer les yeux sur le soutien politique considérable dont jouissent les centrales thermiques allemandes. Les réductions d’émissions comptabilisées sont relatives aux seules émissions depuis le territoire de chaque pays. Or le tiers des émissions d’un Français proviennent de la consommation de biens et services importés. Le système électrique européen que l’on s’évertue à décarboner – y compris en France, où il l’est déjà – représente moins de 4% des émissions mondiales de carbone. Œuvre titanesque – qui suppose par ailleurs que le charbon allemand cesse d’en être le passager clandestin –, la décarbonisation de l’ensemble du système électrique européen ne ralentira que de moins d’un trimestre le réchauffement à l’horizon 210017. L’Europe s’achète une bonne conscience dont les effets quantitatifs ne se décèlent qu’«après la virgule» à l’échelle mondiale. Pour analyser la dynamique énergétique et climatique, il faut s’intéresser au monde des hydrocarbures et à la révolution des huiles non conventionnelles, dont l’effet sera d’autant plus fort si la réponse européenne consiste à les traiter par le mépris ou à les diaboliser.

Pétrole et gaz fermiers

Bien qu’on l’ait comparé à des titans comme Mellon, Audrey McClendon a été forcé par ses actionnaires d’abandonner la présidence puis la direction de Chesapeake pour des prêts personnels qu’il s’était consentis. À la veille de sa mort accidentelle, il venait d’être mis en examen par le FBI pour fixation de prix dans l’acquisition de land rights (voir Jessica Resnick-Ault et Ernest Scheyder, « A flawed visionary, McClendon ignited shale revolution, courted controversy », reuters.com, 3 mars 2016)

Pour un exposé de la vision cohérente – que je ne partage pas – des thèses de la décroissance, thèses exclues des débats internationaux comme ceux de la COP, se reporter au mensuel La Décroissance

Face à la vulnérabilité révélée par le choc pétrolier, à la fin des années 1970 l’administration Carter a lancé un vaste programme de recherche publique sur les moyens de produire à un coût acceptable les ressources dispersées dans la «roche-mère» non accessibles par les forages conventionnels. Ces recherches publiques américaines ont donné des résultats qu’il restait à transformer en avancées techniques et industrielles. Le Steve Jobs de cette révolution se nomme George M. Mitchell. La persévérance dont Mitchell Energy a fait preuve pour extraire du gaz des schistes du Texas illustre l’adage américain selon lequel une série d’échecs peut être la plateforme de succès à venir, pour qui sait en tirer les leçons. À l’âge de 29 ans, un autre entrepreneur, Aubrey McClendon, a créé en 1989 Chesapeake Energy, qui se hissera vite au second rang de la production gazière américaine, derrière Exxon.

Aux États-Unis, les ressources du sous-sol appartiennent au propriétaire du terrain, qu’il soit public ou privé : l’accès aux ressources non conventionnelles passe dès lors par la signature de baux (land leases) avec un grand nombre de particuliers, notamment les fermiers en quête d’un complément à leurs revenus agricoles. Une telle production «extensive » est aux antipodes du modèle d’affaires des majors, à l’image de Shell, Exxon ou Total. Depuis la fin des années 1990, à l’heure du recul des gisements conventionnels de l’OCDE, le défi pour les majors reposait sur leurs relations avec les gouvernements des pays détenteurs de ressources dans le tiers-monde ou l’ex-URSS. À l’inverse, les nouveaux pionniers ont pour interlocuteur administratif les juridictions d’États comme l’Oklahoma, le Dakota du Nord, la Pennsylvanie et le Texas. Leur horizon commercial est celui des vastes fermes des grands espaces américains, dont la culture locale, souvent conservatrice, est peu marquée du sceau de l’écologie New Age. Avant de devoir vendre une partie de ses actifs, notamment dans la très emblématique formation de Bakken, pour faire face à la chute actuelle des prix, les droits d’exploitation de Chesapeake Energy s’étendaient ainsi sur une surface aussi vaste qu’un État américain comme la Virginie-Occidentale18.

Le fracking (fracturation hydraulique) qui attire l’attention en Europe n’est que l’un des éléments des nouvelles techniques d’exploitation, dont la plus novatrice est en réalité le forage directif horizontal. Grâce aux progrès considérables de la métallurgie et des outils de contrôle et de forage, dont les médias font peu état, mais aussi grâce à des modélisations de plus en plus fines du sous-sol, les forages peuvent suivre une couche de ressources dans les profondeurs. Ils affranchissent ainsi l’industrie de la nécessite de trouver des réservoirs dits «conventionnels» dans lesquels la configuration rocheuse a piégé de vastes flux de molécules que la pression naturelle place, en quelque sorte, sur les starting-blocks. Loin d’être un ultime baroud d’honneur de pétroliers à court de ressources, cette évolution du forage affranchit davantage l’homme de sa dépendance à l’égard des forces naturelles. Il s’agit du même progrès que l’on rencontre dans tous les autres domaines de la science et des techniques. En ce sens, les partisans de la décroissance19 ont la cohérence de placer leur condamnation des hydrocarbures dans le cadre plus large d’un rejet d’ensemble du « progrès ».

Des réserves pour soixante-dix ans, voire plusieurs siècles

Agence internationale de l’énergie (AIE), cit., p. 3.

Tullow Oil PLC, 2015 Full Year Resukts, 2016, p. 3, et Carole Nakhle, « Assessing the future of North Sea oil and gas », crystolenergy.com, 21 avril 2016

Sur les quatre scénarios qu’analysait l’Agence internationale pour l’énergie (AIE) à la fin 2015, trois d’entre eux voyaient la consommation de pétrole augmenter bien au-delà des 100 millions de barils par jour qui semblaient constituer le pic voici peu. Le seul scénario à faire exception est celui que tout fonctionnaire européen appelle de ses vœux mais dont seuls le pape François – dans sa lettre encyclique d’une grande clarté – et les très marginaux «objecteurs de croissance» acceptent les conséquences qui en découleraient en termes de niveau de vie. Or la hausse de production pétrolière que suggèrent les trois scénarios paraît aujourd’hui parfaitement réaliste. Dès lors, il vaudrait mieux penser les politiques climatiques autour des principes réalistes que nous esquisserons en conclusion. Les renouvelables et les économies d’énergie que prévoit la COP21 ont un rôle majeur à jouer, notre objet ne consiste nullement à en nier l’importance. Néanmoins, ce rôle éminent ne réglera environ que la moitié du problème. L’autre moitié ne peut être réglée qu’en acceptant que 750 millions de Nigérians, plus de 1 milliard d’Indiens et même 70 millions de Français utiliseront l’ensemble des ressources disponibles pour parvenir au développement qui demeure, la COP21 l’a rappelé, l’objectif prioritaire. Une gestion intelligente des ressources en hydrocarbures appelle une politique énergétique autre que réactive, voire passionnelle.

Dans l’état actuel des techniques, la mise en exploitation de ressources dites «non conventionnelles» étend en effet de plusieurs décennies la certitude de disposer de réserves de pétrole et de gaz à prix abordables. Après les États-Unis, ce sont l’Argentine, la Chine et la Russie qui mettent en place des programmes ambitieux d’exploration et développement. La Pologne et l’Ukraine ont fait de même, avec des résultats décevants à ce jour. En supposant qu’aucun nouveau progrès radical ne soit accompli, l’AIE voit la production américaine de pétrole non conventionnel se stabiliser à 5 millions de barils par jour au début des années 2020 avant de décliner20. Ces estimations semblent très conservatrices, car la part des molécules «en place» que les techniques actuelles permettent d’extraire des gisements non conventionnels est seulement de 1 à 2%. Des progrès permettant de libérer une fraction plus élevée sont probables et déjà visibles dans les tight oil plays et shale plays américaines où les compagnies redoublent d’inventivité pour faire face à des cours du pétrole inférieurs de plus de moitié à ceux qui avaient permis l’essor initial de leur production.

Par ailleurs, cette quête de productivité est loin de se limiter au non- conventionnel. Dans le golfe de Guinée, la société de droit britannique Tullow a réussi à baisser de 14 à 10 et bientôt 8 dollars par baril le coût de mise en production (opex) du gisement Jubilee. Les baisses de coût en mer du Nord sont de 22%, sachant que l’objectif pour rester compétitif aux prix actuels est de 40%21. Il est vrai que, dans un premier temps, ces baisses de coût se sont bornées à «serrer les prix» des fournisseurs. Mais, au-delà de la résorption des rentes que permettait le pétrole à 100 dollars le baril, la réalité est celle d’une compétition impitoyable visant à baisser durablement les coûts d’exploration et de mise en production.

Les ressources « naturelles », produits de la technique et de la culture

Sur l’étendue des modifications profondes du paysage européen entre les Xe et le XVIe siècles, voir John Aberth, An Environmental History of the Middle The Crucible of Nature, Routledge, 2012.

Voir notamment Jean de Kervasdoué, Ils croient que la nature est bonne, Paris, Robert Laffont, 2016.

Pour Spencer Dale, chief economist de BP, corriger l’erreur de la théorie du peak oil appelle une autre approche théorique de la formation des prix que celle présentée par Hotelling dans les années 1930 et centrale depuis lors à tous les raisonnements sur les matières premières : « In its simplest form, Hotelling does not allow for the possibility of new discoveries of oil or for uncertainty as to how much can be extracted from a particular reservoir. The total stock of recoverable oil resources is assumed to be known and the main focus is on the optimal pace at which these resources should be exhausted. But in practice, estimates of recoverable oil resources are increasing all the time, as new discoveries are made and technology and understanding improves.” (cité par Liam Denning, in « Saudi Arabia keeps BHP’s shale oil in the ground…for now: Column », worldoil.com, 16 août 2016)

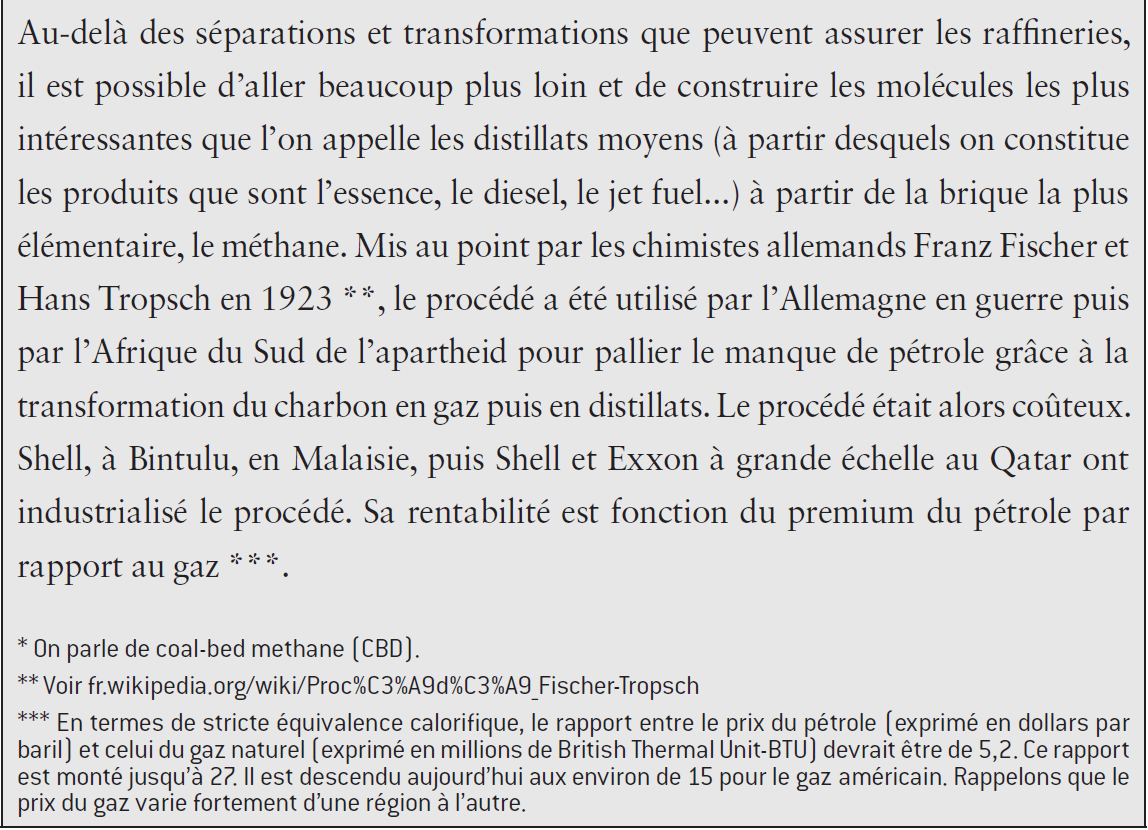

Le terme «ressources naturelles» évoque un gisement de minerais ou de molécules de taille finie s’épuisant peu à peu. Dans notre économie hyper technicisée, les ressources, tout en prenant racine dans la «nature», sont aussi le fruit de notre technologie et de notre culture. L’histoire de l’économie et de la civilisation depuis le Paléolithique comporte un élargissement permanent de la sphère du techniquement construit sur celle du «naturel». La nature dont nous nous réclamons aujourd’hui n’est plus une donnée naturelle depuis longtemps : la plupart des forêts primaires britanniques étaient déjà défrichées en l’an 1086, lors de l’inventaire auquel fit procéder Guillaume le Conquérant, tandis que des forêts royales avaient été plantées sur des zones précédemment en friche22, et les zadistes de Notre-Dame-des-Landes défendent, qu’ils en conviennent ou non, un paysage qui est le produit de l’«industrie» humaine au sens plein du terme. Cette coproduction par l’homme de ressources naturelles ne s’arrêtera pas : les briques même de la vie sont en passe d’être (re)produites grâce aux progrès des biotechnologies. L’origine «naturelle» d’un litre d’essence émanant de l’usine géante Pearl, au Qatar, se limite à de simples molécules de méthane transformées en molécules complexes d’une grande pureté. On peut imaginer, ne serait-ce que pour produire de vrais scénarios alternatifs à ceux de la «feuille de route» européenne pour 2050, une économie durable qui, dans la seconde moitié de notre siècle, utiliserait à grande échelle un pétrole produit à partir de l’eau de mer, du gaz carbonique en excès dans l’air et de l’énergie solaire – plus besoin d’une demi-tonne de batterie pour rouler vert ! Les catégories et concepts comme «naturel», «renouvelable» sont des catégories plus complexes qu’il y paraît23.

Les théoriciens du peak oil avaient raison à court terme, car ce qui peut être défini comme «ressources naturelles» à un moment donné va connaître un pic de production, et tort à long terme. Ils omettaient cependant cette coproduction entre la nature et l’homme. Une large part du pétrole de l’après- peak oil n’était pas considérée comme du pétrole dans les années 1990, le terme «pétrole» étant lui-même une catégorie recouvrant une vaste gamme de cocktails moléculaires (voir encadré).

Ainsi, la notion de «réserves» pétrolières ou gazières est à manier avec beaucoup de précaution. Dans les années 1970 – à l’époque où le Club de Rome alertait sur les limites de la croissance –, on disposait d’environ trente ans de réserves pétrolières. Quarante ans plus tard, on disposait d’au moins soixante ans de réserves sur la base d’une consommation bien plus élevée. Ces nouvelles réserves ont été «produites» davantage que «découvertes». Contrairement à ce que le terme pourrait suggérer, les «réserves prouvées», noyau dur des évaluations, sont d’ailleurs une catégorie comptable qui décrit un actif remplissant les conditions à la fois techniques, économiques et commerciales nécessaires à l’inscription à l’actif du bilan d’une société qui en a le contrôle. Cet actif n’est donc ni entièrement «naturel», comme l’est le mont Blanc, ni entièrement «fabriqué», comme l’est Windows. La définition de la Security Exchange Commission (SEC), le gendarme de la Bourse américaine, s’est imposée. Elle exige non seulement que du pétrole ait été ramené à la surface – sauf dans le cas du golfe du Mexique (les États- Unis sont un pays de lawyers) –, mais aussi que des débouchés commerciaux rentables aient été identifiés avec certitude. Cette définition exigeante, qui vise à protéger les investisseurs, suppose un ensemble d’actions coûteuses engageant les entreprises vers l’exploitation. En 2015, les marchés déprimés ont incité les entreprises traditionnelles – majors et indépendants – à différer les dépenses d’exploration : elles n’ont reconstitué leurs réserves qu’à hauteur de 20%. Ce chiffre ne signifie nullement qu’il y a moins de pétrole, mais au contraire qu’il y a suffisamment de pétrole accessible – OPEP, russe et non conventionnel – pour que les investissements nécessaires à l’exploitation du pétrole le plus cher puissent attendre. Les prix du pétrole évolueront d’une manière déterminée davantage par les progrès techniques que par la logique de ressources finies – et limitativement définies24.

L’univers des hydrocarbures utilisables continuera à s’étendre. À l’horizon de trois décennies – celui des prévisions du «tout renouvelable» –, les hydrates de méthane, qui existent en quantités pratiquement inépuisables, pourraient devenir à leur tour une source de gaz et, par les procédés dits gas- to-liquid comme au Qatar, d’essence, de diesel, de jet fuel ou de naphta (voir encadré). Comme jadis, les hydrocarbures dits «de schiste», ces molécules de méthane enfermées dans de fragiles «cages» de molécules d’eau dans certaines conditions de température et pression semblaient inexploitables. Mais, en 2012, le programme japonais Jogmeg a réussi l’extraction d’hydrates de méthane de la fosse océanique Pacifique. Le méthane ayant un impact climatique vingt fois supérieur au gaz carbonique, on redoute bien sûr de déclencher – ou que le réchauffement climatique lui-même ne déclenche – une véritable «bombe climatique». Mais, à l’inverse, l’exploitation de tels hydrates pourrait se faire en remplaçant le méthane par une partie de l’excès de gaz carbonique que nous produirons, COP ou pas L’après-pétrole pourrait donc se révéler être vertement pétrolier : nos émotions et les critères moraux que nous substituons à l’analyse des faits sont parfois incomplets, voire trompeurs – qui se souvient des risques que l’on évoquait au XIXe siècle de voir les grandes métropoles paralysées par l’abondance du crottin de cheval que seules des voitures à cheval pouvaient évacuer ? Les définitions négatives de la transition – sortir du pétrole, sortir du nucléaire – substituent l’émotion au calcul et appauvrissent la gamme d’options stratégiques. Ayant leurs propres dynamiques, les acteurs réels inventent un futur officiel dont on peut presque prédire qu’il n’aura pas lieu, pas davantage que le désarmement universel.

Bon génie ou Frankenstein : le fracking

« Un robinet prend feu à cause du gaz présent dans l’eau », vidéo, huffingtonpost.fr, 14 janvier 2013

La récupération assistée (Enhanced Oil Recovery-EOR) comporte une phase primaire d’injection ou de réinjection d’eau, de gaz naturel associé ou de CO2.

Le terme «hydrocarbure non conventionnel» suggère lui aussi une dégradation s’écartant des pratiques respectueuses de la Or le terme se rapporte aux techniques utilisées et non aux ressources elles-mêmes dont l’existence est connue depuis longtemps. Ces dernières sont en général à un stade plus proche de leur état naturel initial que les ressources des gisements «conventionnels» qui se sont formés par migration de molécules jusqu’à ce qu’elles soient retenues par des couches de roches imperméables.

Le fait que les hydrocarbures soient disponibles en quantité suffisante pour une très longue durée se heurte à l’objection que, bien qu’abondants, ils n’en demeurent pas moins écologiquement, voire moralement néfastes. Nous venons de montrer que ce jugement moral gagne à être confronté à «ce que l’évidence nous conduirait à croire», pour reprendre les termes de Jean Tirole. Il y aura un jour du biopétrole comme il existe déjà du biométhane et du biodiesel. Pour autant, au cours des prochaines décennies, l’abondance de pétrole que nous venons de décrire nous écartera davantage de la trajectoire fixée – dans ses intentions, beaucoup moins dans ses moyens – par la COP21, trajectoire visant à maintenir le réchauffement nettement en dessous de 2°C. Observer que le monde n’est pas sur cette trajectoire et que les COP ne pourront, au mieux, que ralentir la sortie de route, ne signifie pas que nous sous-estimions les deux grands défis écologiques qui en résultent. D’une part, les hydrocarbures sont sources d’émissions de carbone, point central sur lequel nous reviendrons dans nos recommandations ; d’autre part, pétrole et gaz non conventionnels sont extraits par des techniques dont divers accidents conduisent à penser qu’elles endommagent le sous-sol, les ressources en eau et l’environnement de surface. Ce danger, celui du fracking, est au centre du débat.

Comme toutes les technologies – celles qui permettent la production de téléphones portables, de médicaments ou de fibres pour planches à voile –, la production d’hydrocarbures non conventionnels comporte une part de risques qui, mal gérés, peuvent être redoutables. Du progrès technique, nous ne retenons en général que quelques discontinuités radicales. Il en va ainsi de la fracturation hydraulique, le fameux fracking, perçu comme une invention aussi récente que diabolique, détruisant le milieu naturel souterrain pour lui dérober ses dernières ressources. Il est vrai que la sonorité brutale du mot fracking évoque Frankenstein ainsi que l’image d’une ménagère du Midwest américain dont le robinet d’eau est la proie des flammes à la suite de l’émission de méthane «fracké», comme l’a montré un petit film visionné par des dizaines de millions de personnes25. Sur le point de voir les ressources naturelles s’épuiser, l’homme, suggère ce narratif, n’hésite plus à briser ce que les géologues appellent la «roche mère». C’est Gaïa soudain que l’on fracture pour dérober à la Mère-Terre ses dernières molécules et protéger le profit de groupes pétroliers, dont le rôle néfaste dans l’histoire humaine n’a plus à être démontré – les embouteillages sur les routes classées noires par Bison futé ou l’engorgement des files d’attente pour les vols vers les plages qu’Exxon et Total nous forcent à fréquenter suffisent pour prouver notre situation d’esclaves des majors. Or la réalité est bien souvent celle d’une succession de progrès dont l’impact cumulatif n’apparaîtra que plus tard. Ainsi le fracking a-t-il été utilisé pour la première fois à la fin des années 1950 pour extraire davantage de ressources de gisements conventionnels – on parle de «récupération assistée tertiaire26». La technique consiste à forcer un mélange d’eau, de solvants et de sable pour ouvrir davantage et maintenir ouvertes les minuscules fissures qui existent dans cette roche porteuse. Cette dernière s’est constituée en effet par dépôt cumulé de sédiments minéraux et organiques. L’injection d’un fluide à haute pression contenant sable et émulsifiant permet l’écoulement de molécules au-delà de ce que permettrait l’effet combiné de la porosité du substrat et de la viscosité des dépôts. Le schiste – roche dont le nom a pour beaucoup des sonorités quelque peu… schismatiques – n’est que l’une de ces roches sédimentaires à faible porosité, et l’on parlera plus généralement de tight oil et tight gas27. Mais pour être économiquement significative, l’exploitation de ces ressources doit se déployer sur de grandes surfaces ou plutôt, forage horizontal oblige, sous de vastes étendues. Or c’est aux États-Unis que ces ressources sont présentes à une échelle et dans des conditions géologiques les plus propices.

La fin de la triple alliance OPEP-majors-nouveaux producteurs

Les «sept sœurs» désignent un regroupement de compagnies pétrolières anglo-saxonnes et néerlandaises qui régulaient le marché pétrolier jusqu’en 1959

Dans des circonstances de marché normales, une ressource naturelle est exploitée en commençant par les gisements les moins coûteux. Le prix du marché est alors celui qui permet la mise en exploitation de la dernière et plus chère unité nécessaire pour satisfaire la demande. Mais cette règle n’exclut pas que des contraintes autres que naturelles et techniques limitent la production des ressources les moins coûteuses. On pense tout particulièrement au rôle de l’OPEP, organisation légitime au plan mondial qui se définit pourtant comme un cartel décidé à imposer des prix plus élevés. En réalité, les contraintes qui ont conduit au pétrole à 100 dollars de 2004 à 2014 n’étaient pas dues à l’OPEP, mais à la concomitance de facteurs aboutissant à une alliance implicite entre l’OPEP, les majors et les pays «frontières», dont beaucoup de pays en développement qui comptent sur ces ressources pour lutter contre la pauvreté :

- les principaux pays détenteurs des ressources à bas coût, sauf la Russie, étant membres de l’OPEP, leur production était en théorie limitée par les quotas que l’organisation est censée imposer à ses En pratique, l’élément clé était la limitation de la production de l’Arabie saoudite à un niveau inférieur de 2 millions de barils par jour environ à ses capacités de production et bien inférieur à la capacité de production qu’elle aurait pu mettre en place aux prix du marché ;

- héritières des «sept sœurs28», les majors voyaient se tarir progressivement le pétrole OPEP sur lequel elles s’étaient repliées après le renversement des rapports de force du premier choc pétrolier. La meilleure façon de développer leur production était de se spécialiser sur des gisements exigeant une combinaison d’expertise technique et de moyens financiers qu’elles seules pouvaient réunir ;

- les pays «frontières» disposant de ressources très difficiles d’accès (offshore profond, géologie complexe…) bénéficiaient, quant à eux, de la réduction artificielle de la concurrence des pays à bas coûts et de la nécessité pour les majors de se spécialiser sur les hydrocarbures les plus gourmands en technologie et en capital.

Cette «triple alliance» implicite était paradoxale mais bien réelle : l’OPEP aidait à maintenir les prix dont les majors avaient besoin pour développer avec profit les «hydrocarbures techniques» des nouveaux producteurs du tiers-monde. Les monarchies pétrolières pouvaient ainsi réunir les ressources nécessaires à leur paix sociale en ménageant la source de rente dont découle leur pouvoir. Un prix de référence élevé réduisait l’écart de compétitivité des énergies renouvelables, achevant de justifier les efforts de transition vers les énergies non fossiles. Pourtant, cette concomitance du développement de ressources à prix élevés et de restrictions de la production à coût bas était davantage d’origine humaine que naturelle :

- deux des détenteurs de réserves à bas coût, l’Irak puis l’Iran, étaient soumis à des sanctions américaines (l’Iran en 1979 et 1995, après la crise des otages américains) ou internationales (l’Irak après l’invasion du Koweït par Saddam Hussein, l’Iran après les résolutions 1696 et 1747 prises par l’ONU en 2006) ;

- plusieurs des pays détenteurs de réserves à coût moyen, notamment le Nigeria et le Venezuela, n’offraient pas les conditions de sécurité ou de bonne gouvernance permettant la pleine valorisation de leurs ressources, conditions qui incluent d’associer les communautés locales et nationales aux bénéfices de la ressource, et de garantir les investisseurs contre le vol à main armée, a minima. De même, jusqu’à la réforme récente, l’article 27 de la Constitution mexicaine interdisait le recours aux capitaux étrangers. L’effondrement de la production en Libye a contribué à maintenir des prix élevés utiles à tous, producteurs aussi bien que majors et partisans de la sortie du pétrole.

Cet équilibre instable montrait déjà des signes de faiblesse du fait de la remise en état, sujette à bien des aléas, des capacités de l’Irak. Mais deux événements ont transformé la donne : la levée des sanctions internationales sur l’Iran en janvier 2016 et la progression spectaculaire de la production de pétroles «non conventionnels» américains. Cette dernière s’accompagne en outre d’un remodelage en profondeur de l’industrie des hydrocarbures.

Bienvenue aux pays de Wolfcamp, Eagle Ford, Niobrara et du golfe de Guinée !

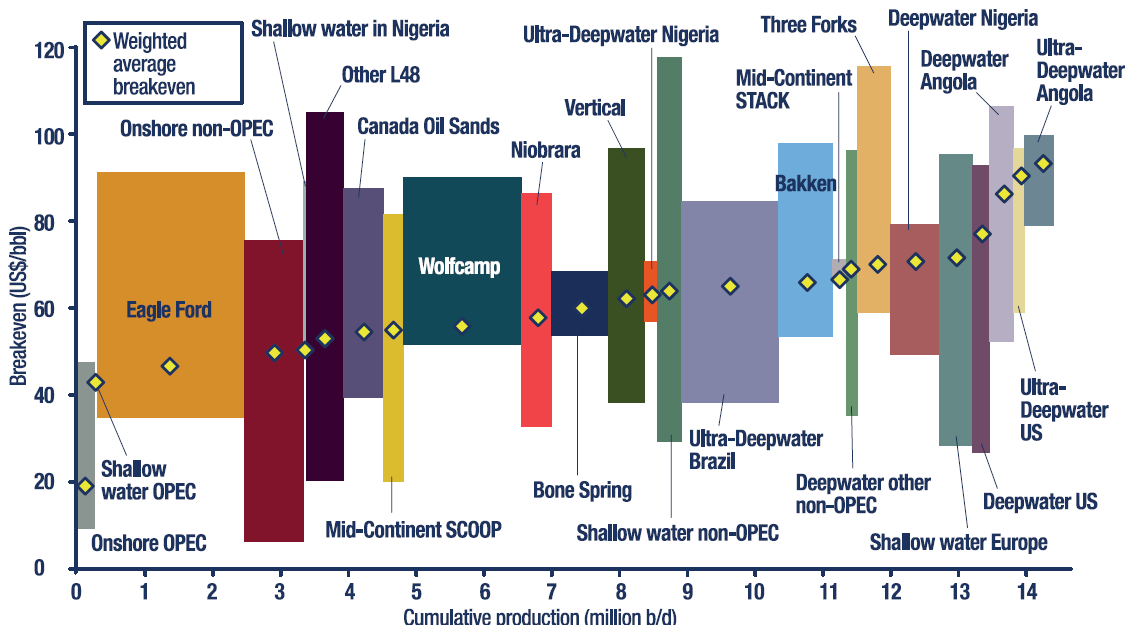

La «carte» due à Wood Mackenzie que nous reproduisons en page 26, illustre de manière frappante à quel point les perspectives pétrolières ont changé. Il s’agit des productions que permettraient, entre aujourd’hui et 2025, les investissements que les entreprises pétrolières occidentales étaient prêtes à soumettre à leurs instances décisionnelles au début de 2016. Qui aurait imaginé, voici dix ans, que les plus faibles des volumes de production nouvelle escomptée seraient ceux associés à de grands pays producteurs (Angola) ou à des groupes entiers de pays et types de ressources (OPEP on-shore), tandis que les volumes de loin les plus importants seraient tous aux États-Unis ? D’après ces évaluations, les régions les plus prometteuses ne sont pas, en effet, des pays mais des régions (plays) des États-Unis particulièrement riches en hydrocarbures non conventionnels, comme Eagle Ford, voire même à des sous-régions de taille limitée, comme SCOOP (South Central Oklahoma Oil Province).

Certes, cette carte ne repère que les décisions dont l’étude avait été menée à bien au début de l’année 2016 par les compagnies occidentales. Ce que feront les compagnies nationales des pays producteurs – en particulier l’Arabie saoudite – sans y associer des compagnies occidentales n’y figure pas. Il en va de même, semble-t-il, de décisions politiques en cours d’examen avec les autorités irakiennes et iraniennes. Mais qui aurait pensé que Wolfcamp pèserait plus lourd que l’Angola en termes de ressources nouvelles d’ici à 2025 ? Qui aurait cru que le «non-conventionnel» d’Eagle Ford puisse être développé pour un prix moindre d’un tiers que les gisements en eau profonde au Nigeria, et ce dans des conditions de transparence et de sûreté juridique et physique bien meilleures ? En se replaçant au centre du jeu pétrolier, l’Amérique inverse les termes du débat sur le nouvel ordre économique international qui faisait des matières premières le vecteur d’un bouleversement des rapports de force.

Pre-FID and US L48 future drilling cumulative production by breakeven in 2025 – by resource theme

Source :

Wood Mackenzie, onshore breakevens at 10% discount rate, offshore at 15% discount rate, breakevens in US$ Brent equivalent

L’axe horizontal mesure le volume de ressources qu’une décision positive amènerait en surface d’ici à 2025 ; l’axe vertical indique le niveau des prix auxquels elles peuvent être développées économiquement (break-even point), le point central qui représente la moyenne pondérée de ces prix servant à établir l’« ordre de mérite » des ressources. Pour les gisements classiques, la décision à prendre implique des milliards de dollars et s’appelle dans le jargon de l’industrie la Final Investment Decision (FID). Cette logique du « tout-ou-rien » ne s’applique pas pour les ressources non conventionnelles, la carte repérant les volumes récupérables par les centaines ou milliers de puits qui seraient forés de manière beaucoup souple durant la période.

Agence internationale de l’énergie (AIE), cit., p. 111.

Alpha Investor, « Why Royal Dutch Shell Can Soar Higher », seekingalpha.com, 12 octobre 2016.

Pour l’AIE, la production de pétrole non conventionnel américaine, qui atteignait 4 millions de barils par jour (mbj) en 2014, augmentera encore de 1,5 mbj, soit de plus d’un tiers, d’ici à 202029. Or les compagnies qui excellent à développer ce type de gisement sont bien différentes des majors. Ces dernières excellent à extraire des fortunes d’un petit nombre de puits dans les lieux les plus hostiles de la planète. Plus de 50 milliards de dollars ont ainsi été investis dans le gisement de Kachagan, en mer Caspienne, par un consortium de majors et la compagnie nationale de gaz et de pétrole du Kazakhstan KazMunayGas. À l’inverse, le modèle d’affaires du non-conventionnel ressemble davantage à de grosses PME se consacrant à l’exploitation d’une grande forêt. Il faut creuser des centaines et des milliers de puits, bien que l’on parvienne aujourd’hui à lancer de nombreux «latéraux» depuis une seule installation de surface. Chaque puits voit sa production décliner rapidement les trois premières années puis se stabiliser. Il s’agit donc de constituer des portefeuilles de puits d’âges différents dont chacun ne coûte que de 5 à 10 millions de dollars et dont l’ensemble peut évoluer avec souplesse en réponse aux conditions du marché.

Pour le moment, les majors cherchent la parade sur deux fronts. À court terme, elles réduisent considérablement leurs investissements d’exploration et vendent leurs actifs non stratégiques en espérant une remontée des cours à 60 dollars par baril ou plus qui redonnera vie à leurs mégaprojets. Préserver les dividendes servis aux actionnaires, quitte à vendre une bonne part des actifs du groupe, telle est leur stratégie dans le courant de l’année 2016, stratégie à courte vue qui débouchera probablement sur un affaiblissement considérable de leur capacité à financer de grands projets risqués sur leurs fonds propres. Or c’est la conjugaison de moyens techniques hors pair et d’une capacité forte à s’autofinancer qui faisait des majors les acteurs essentiels du système pétrolier. Le paradoxe auquel on pourrait assister verrait les actionnaires des majors apporter sur un plateau leur effacement progressif, que le courant écologiste réclame à travers ses appels à se désinvestir du pétrole et à traiter les gisements comme des actifs sans valeur (stranded assets). Si toutes suivaient l’exemple de ConocoPhillips, les majors renonceraient à leur objectif traditionnel de maintien ou d’expansion de leur production et transféreraient progressivement leur substance sous forme monétaire (dividendes et rachats d’actions) à leurs actionnaires. Les majors fermeraient progressivement boutique, mais le monde n’en consommerait pas moins de pétrole pour autant. Le nouveau pétrole viendrait en grande partie du Moyen-Orient, de Russie et des États-Unis. Les nouveaux acteurs clés seraient les sociétés pétrolières d’État internationalisées (les chinoises CNOC et CNPC, les russes Rozneft, Gazprom et Gazpromneft, le malais Petronas, le brésilien Petrobras…). Après avoir déploré les pertes d’emplois dans le secteur du raffinage français et européen, et poussé à la construction de « bioraffineries », comme celle de Total à La Mède (Bouches- du-Rhône), qui importent l’essentiel de leurs intrants et représentent des symboles inutiles et coûteux, la France aurait «les mains propres» : le pétrole qu’elle continuerait à consommer directement via les produits importés serait entre des mains exclusivement saoudiennes, russes ou américaines.

À long terme, néanmoins, les majors cherchent, d’une part, à apprendre le «métier» du non-conventionnel et, d’autre part, à développer toutes les sources possibles de réduction de coûts et de gains de productivité, l’objectif étant de pouvoir produire pour 40 dollars le baril ou moins. Pour prendre l’exemple de Shell, les coûts d’exploration et développement en eaux profondes dans le golfe du Mexique ont été réduits de 40% depuis 2014 et le prix auquel les nouveaux gisements sont compétitifs a baissé de 60 dollars le baril environ à 45 ou 50 dollars30. Les résultats sont déjà spectaculaires, mais la question est de savoir si leur stratégie attentiste de court terme leur laissera le temps et les moyens de se repositionner en concurrents des hydrocarbures non conventionnels.

La nouvelle stratégie saoudienne : révolution politico-culturelle ou ajustement tactique ?

En 2012, l’Arabie saoudite annonçait son intention de consacrer 110 milliards de dollars à la construction de 41 GW de capacités solaires d’ici à 2032, échéance reculée à 2040 en 2015. La « Vision 2030 » d’avril 2016 n’envisage plus que 9,5 GW de renouvelables, soit 14 % de la production électrique (voir « La vision du Royaume d’Arabie saoudite 2030 »)

Les estimations de BP en 2015 étaient de 36,6 milliards de tonnes (267 milliards de barils), soit 61 ans de production au rythme de En appui au projet de privatisation partielle de Saudi Aramco, le Royaume a décidé de faire évaluer ses réserves – qu’il estime à 70 ans de production environ – par des analystes indépendants.

Matthew Simmons, Twilight in the Desert. The Coming Saudi Oil Shock and the World Economy, John Wiley & Sons, 2005.

Dans la décennie 2004-2014, comme nous l’avons vu, un aspect clé de l’alliance de fait entre l’OPEP, les majors, les nouveaux producteurs et les écologistes de la transition reposait sur des niveaux très élevés du prix du pétrole, permettant à l’Arabie saoudite de réunir des recettes souhaitées tout en maintenant sa production à un niveau bien inférieur à son potentiel. Ce niveau peut être considéré comme proche du niveau permettant de maintenir intact l’horizon temporel des réserves prouvées en soutien à la stabilité politique du pays et à la position de la monarchie régnante.

Prise entre le retour sur le marché de l’Irak et de l’Iran, la volonté russe d’utiliser l’OPEP sans en accepter les faibles contraintes et l’essor des pétroles non conventionnels américains, l’Arabie saoudite tire les leçons de la carte de Wood Mackenzie que nous reproduisons. En effet, toute réduction de sa production profiterait non plus aux pays détenteurs de tough oil, générant alors des prix élevés, mais aux producteurs non conventionnels américains ainsi qu’à ses concurrents conventionnels au sein de l’OPEP et en Russie. N’ayant pu éviter la levée des sanctions américaines sur l’Iran en janvier 2016, la parade de l’Arabie saoudite a consisté à occuper la plus grande part de marché possible au prix fixé par le producteur marginal – ici les nouveaux producteurs américains. Le royaume a donc mis fin à la politique de production prudente et de consensus au sein de l’OPEP qu’incarnait le ministre Ali Al-Naïmi pour donner pleins pouvoirs au jeune prince héritier Mohammed ben Salmane Al Saoud, également ministre de la Défense. Jusqu’en 2014, une capacité de production de 12 mbj laissant au moins 2 mbj de marge suffisait à donner au royaume les moyens de faire respecter, au moins partiellement, ses volontés au sein de l’OPEP. L’abondance des pétroles américains et des stocks détenus à travers le monde rend cette carte beaucoup moins utile. En poussant sa production jusqu’à 10,7 mbj et en préparant la mise en place de capacités bien supérieures, le royaume reprend des parts de marché aux nouveaux producteurs américains. Ceci n’exclut pas des annonces sur le niveau souhaitable ou anticipé des prix – un signal pour encourager la spéculation à la hausse –, ni de participer à des discussions sur une réduction de la production OPEP, en espérant que la force de frappe saoudienne fera réfléchir les autres pays. Mais la réalité reste celle d’une concurrence féroce entre producteurs.

S’agit-il vraiment, comme le disent les Saoudiens, d’une stratégie pour l’après-pétrole? Si tel est le cas, pourquoi la «Vision 2030» adoptée en avril 2016 réduit-elle de 50 à 10% les objectifs de part des énergies solaire et renouvelables en 204031? Pour substituer une stratégie réaliste à des objectifs de pure communication ? Les variables clés sont celles des réserves, des capacités économiques et sociales, et de l’insertion géopolitique. Un moment central sera la privatisation très partielle de la société pétrolière nationale qui laissera intacte la souveraineté du royaume sur ses réserves mais exigera un effort de transparence sans précédent tant vis-à-vis des marchés que de l’opinion publique saoudienne.

Bien que le chiffrage officiel n’ait pas été modifié depuis longtemps32, l’Arabie saoudite dispose de réserves conventionnelles bien supérieures à celles dont Matt Simmons croyait pouvoir annoncer l’épuisement imminent voici déjà dix ans33, à quoi il faut ajouter des gisements non conventionnels deux fois plus importants, pour l’exploitation desquelles le pays s’apprête à dépenser 7 milliards de dollars. Une large part de ces réserves peut être produite à bas coûts. Ceci suggère que la stratégie dite «d’après-pétrole» est une stratégie de diversification et non pas de réduction du secteur pétrolier. Or la définition saoudienne de la diversification inclut la pétrochimie et se heurte à certaines rigidités, notamment celles découlant du statut inférieur des femmes. À terme, le royaume développera des réserves à coûts de production plus élevés, augmentant sa capacité de production bien au-delà des niveaux antérieurs, le prince Mohammed a évoqué le niveau de 20. Il devient ce faisant un acteur pétrolier normal.

Cette stratégie souligne aussi le relâchement progressif des liens du royaume avec les États-Unis et l’Occident, tandis que la gestion tactique des relations avec l’OPEP reflète l’importance attachée à ne pas laisser l’adversaire iranien se renforcer.

La résilience du secteur non-conventionnel américain

Chesapeake, second producteur de gaz américain, annonçait en octobre 2016 une hausse de 70 % de la production de gaz par mètre linéaire horizontal foré grâce à l’injection de quantités massives de sable qui maintient ouvertes les failles naturelles que le fracking a élargies. À noter que le vocabulaire utilisé pour décrire ce progrès illustre le décalage avec la conception européenne, le vice-président chargé des opérations à Chesapeake, Jason Pigott, déclarant par exemple : « Pour les molécules de gaz, cela va être l’enfer » (« What we are doing is unleashing hell on every gas molecule downhole »). Ce vocabulaire choquera les sensibilités européennes mais illustre aussi les progrès spectaculaires des technologies dans les domaines avec lesquels les renouvelables sont en concurrence (cité par Joe Caroll et David Wethe, in «Chesapeake declares ‘propageddon’ with record frac job», worldoil.com, 21 octobre 2016

À court terme, l’industrie pétrolière américaine souffre. Cessant de progresser, la production du pays est retombée de son pic de 9,7 mbj à 8,5 mbj au cours de l’été 2016. La production offshore continue sa progression sur sa lancée alors que les milliers de puits marginaux (stripper wells) produisant quelques barils par jour sont en chute libre. Mais l’effort d’adaptation dans le secteur non conventionnel est intense. Les producteurs ont divisé par quatre le nombre de nouveaux puits forés, tout en préservant pratiquement le même niveau de production. Il est de bon ton d’expliquer ces performances par la concentration sur les «parties juteuses» (sweet spots) des régions productrices, mais le progrès des techniques et des savoir-faire est considérable34. Dans deux sous- régions de la très féconde Eagle Ford, Scoop et Stark, des sociétés comme Pioneer Natural Resources sont rentables à 20 dollars par baril seulement, chiffre proche de certains gisements de l’OPEP. Au cours de l’été 2016, la production gazière dans les schistes de Marcelus et d’Utica est quasiment remontée à son précédent record : des forages plus longs et plus profonds, une augmentation de 18% de la production par puits permettent de rester rentable à un prix qui, dans ces régions, n’est que la moitié du prix à proximité des hubs de Louisiane. Quant à Permian, la plus attractive des nouvelles régions productrices, elle voit actuellement sa production progresser rapidement, les sociétés qui le peuvent y concentrant l’essentiel de leurs moyens. Et il suffit que les prix du pétrole dépassent les 50 dollars par baril pour que l’activité de forage redémarre à vive allure et avec le bénéfice de nombreux progrès.

Quelle gouvernance et sécurité énergétiques pour la France et l’Europe?

La seconde jeunesse des hydrocarbures, dont nous venons de tracer les contours et implications, est presque évacuée des réflexions européennes sur la transition énergétique, terme trop souvent perçu comme l’application des préceptes de la décroissance, alors que ce qui est en jeu consiste à ralentir le changement climatique en dissociant progression du PNB et émissions de carbone.

La logique des ressources, des besoins et des comportements indique que les hydrocarbures représentent la pièce du dispositif la plus importante, que le progrès technique en prolonge pour longtemps la présence et qu’il faut gérer leurs effets plutôt que jeter un voile d’ignorance sur le schiste que l’on diabolise. Répéter qu’il faut sortir du pétrole alors que tout indique que sa consommation hors d’Europe et de l’OCDE va augmenter empêche de mettre en place les stratégies de capture du carbone qui porterait sur les trois quarts aujourd’hui et les deux tiers encore en 2040 du bilan énergétique mondial. L’économie de 2050 sera probablement pétro-solaire, une combinaison des deux éléments plutôt que la substitution de l’un à l’autre dont rêvent les puristes. Trois principes nous semblent ainsi devoir être substitués aux bons sentiments qui prévalent actuellement en Europe en matière de politique climatique. Trois principes d’une importance particulière pour la France, dont l’électricité a atteint le niveau de décarbonisation que l’Allemagne espère atteindre vers 2050 – si les intérêts de l’industrie du charbon s’en accomodent peu à peu.

Premier principe : tout en rendant hommage aux diplomates chevronnés qui ont rendu possible son succès, cessons d’agir comme si l’accord de Paris permettait de maintenir le réchauffement climatique sous la barre des 2°C. Le succès de la COP21 repose sur le rejet de l’approche européenne de la gouvernance climatique mondiale. Le principe de souveraineté a vu son rôle central réaffirmé avec force, la COP21 se bornant à recueillir les «contributions déterminées nationalement» dans lesquelles chaque pays inscrivait ce qu’il souhaitait – et la Chine moins que ce qu’elle fera pour rendre respirable l’air de ses villes. L’administration Obama, qui a fait conjuguer les verbes clés du document au conditionnel, «se joint» à la Chine via une décision présidentielle qui ignore le rôle constitutionnel du Sénat et dont la valeur juridique dans le contexte divisé des États-Unis est nulle. Au regard des projets qui seront réaffirmés à l’occasion de la COP22 à Marrakech (Maroc), la déconnexion entre l’ampleur des défis qui nous attendent et le chemin poursuivi au travers du processus COP nous oblige à insuffler un nouvel élan à notre transition énergétique. Comme nous l’avons montré, une gestion du carbone émis par les hydrocarbures est le second souffle qui fait aujourd’hui défaut. Substitution du gaz naturel au charbon, capture et séquestration des émissions de grands utilisateurs d’hydrocarbures, substitution du terme «à bas carbone» au terme «renouvelable» dans les recommandations, analyse coûts-bénéfices rigoureuse, subordination des ego aux résultats et rationalisation du prix du carbone sont autant de mesures devant être au cœur du processus de transition. Ceux qui prétendent qu’utiliser tous les moyens – par exemple la substitution gaz-charbon – risque de nous enfermer (lock-in) dans les hydrocarbures sont également ceux qui nous enferment dans une stratégie du tout renouvelable aux coûts exorbitants – coûts pour les programmes sociaux, l’éducation, la défense, la santé et autres défis d’une planète porteuse d’humanité.

Deuxième principe : face à la bureaucratisation de la politique climatique et face aux professions, dans le bâtiment notamment, qui transforment la transition en arbre à rentes, réaffirmer le principe de liberté. Il n’incombe pas au président de la République de décréter le niveau d’énergie que la France doit utiliser dans trente ans. Imagine-t-on que ce soit le Minitel qui ait été imposé en lieu et place du smartphone et qu’une loi nous dise combien d’informations nous aurons le droit d’utiliser dans trente ans ? L’énergie est indispensable à la vie civilisée et l’intérêt d’une énergie verte – énergie solaire, géothermie ou pétrole dont les émissions sont captées – est de nous redonner la liberté de vivre mieux et plus nombreux sans que des corps de métiers nous dictent quelle ouverture sur le monde nos portes et fenêtres peuvent nous donner. L’économie de la contrainte et de la bureaucratie qui se met en place sous couvert d’écologie est une économie punitive. Il faut cesser d’éteindre la France, cesser de recouvrir ses bâtiments sans calcul et sans alternative, comme le serait l’achat de droits carbone via l’énergie utilisée, derrière ce que Le Canard enchaîné appelait des «doudounes» hideuses mais coûteusement obligatoires35. L’outil en mesure de réconcilier liberté et contraintes climatiques est le marché du carbone ou, à défaut, une taxe carbone sur le modèle suédois. Dominique Reynié et moi- même avons proposé deux pistes de réforme alternatives pour le marché du carbone et la politique européenne de l’énergie36. L’une met les lobbies au pas et impose un prix du carbone élevé dans toute l’Europe sans faveurs ni quotas gratuits. L’autre redonne à chaque État membre la liberté d’apporter une forte contribution selon ses propres traditions et opportunités, chacun étant responsable devant la COP comme le sont la Chine, les États-Unis ou, bientôt, le Royaume-Uni suite au Brexit.

Troisième principe : tout en affirmant clairement l’importance des considérations climatiques dans toute politique énergétique, recréer une administration de l’énergie, à Paris et à Bruxelles, qui soit capable de pensée stratégique. L’énergie ne se réduit pas à la transition. C’est également un vecteur de compétitivité et de sécurité de première importance. De ce point de vue, le rattachement des services de l’énergie au seul ministère de l’Environnement a conduit à un appauvrissement considérable de la réflexion stratégique française. Un exemple flagrant est celui de nos importations de gaz russe qui se développent rapidement, alors que l’agriculture française – notamment l’industrie laitière et la filière porcine – subit de plein fouet les effets d’un embargo russe que le président Poutine a reconduit sans hésiter en juin 2016. Une telle administration défendrait ses agriculteurs en liant l’accroissement de ses achats de gaz russes à la levée de sanctions, dont le seul objet est l’affirmation par la Russie que les frontières européennes peuvent être modifiées par la Des relations équilibrées avec Moscou sont nécessaires, mais Vladimir Poutine n’est pas kantien et l’absence d’une véritable administration de l’énergie est un amateurisme que la France ne peut plus se permettre.

Au-delà de l’énergie, la manière dont les politiques française et européenne se réduisent à la seule composante climatique invite à s’interroger sur la relation des Européens aux courants de pensée qui animent le devenir du monde. Dans leur quotidien, peu de Français adoptent les principes – appauvrissants mais cohérents – de la décroissance ou ceux, aussi exigeants que généreux, que le pape François a mis en exergue de son encyclique Laudato si. Pourtant, le discours politique actuel sur l’énergie résonne d’une volonté de s’isoler des bruits d’un monde qui s’éloigne à grands pas des idéaux et du modèle français. La couche épaisse d’isolant dont la France revêt ses bâtiments sans en mesurer ni la laideur autoritaire ni le gain climatique souvent dérisoire est symbolique à plus d’un égard. La France officielle s’efforce de réduire la consommation d’énergie du pays comme une personne âgée ralentit sa respiration. Nous conclurons donc sur les mérites d’une approche multi- objectifs «à la chinoise», qui s’exprime en gains d’intensité et d’efficience plutôt qu’en corsets de réductions absolues. Une approche dans laquelle l’énergie n’est pas une annexe de l’environnement, mais un vecteur stratégique clé dans l’insertion d’un pays qui, loin de se calfeutrer dans ses certitudes, émerge et s’éveille.

_YB15-fr.png){kind=link}

Aucun commentaire.