La place de la réduction de la dette publique dans le débat public

Agir avec sang-froid et détermination

Pourquoi il faut absolument éviter une crise des finances publiques

Pourquoi la situation financière de l’Etat français est particulièrement mauvaise

Pourra-t-on dissoudre la dette dans l’inflation ?

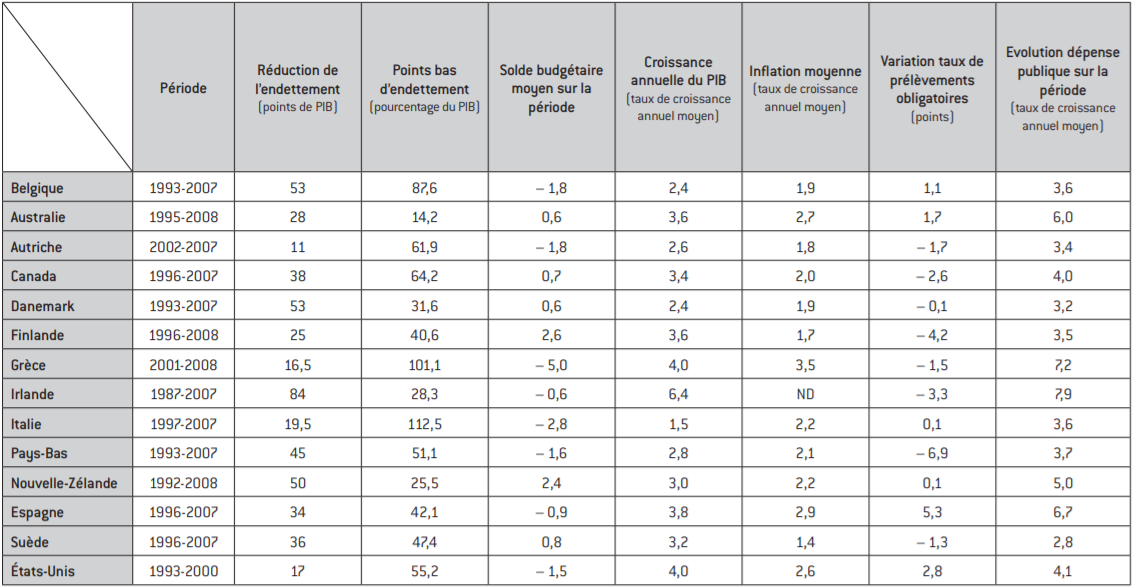

Les expériences étrangères de diminution de la dette publique

Impôts supplémentaires ou baisse de la dépense publique ?

La question du timing

Une stratégie française de réduction des dépenses publiques

Glossaire

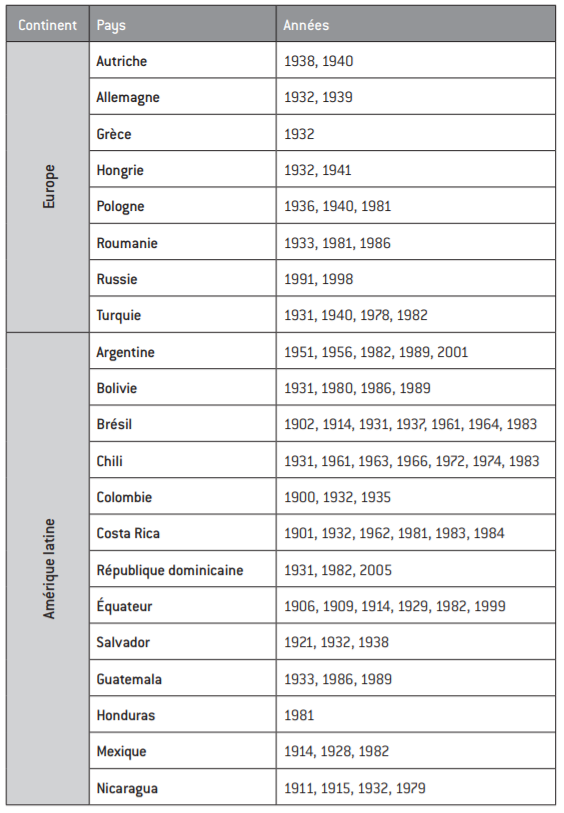

Tableau 1 : rééchelonnements de dette et faillites souveraines au xxe siècle

Source :

C.M. Reinhart et K. S. Rogoff, This time is different. Eight centuries of financial folly, Princeton, Princeton University Press, 2009.

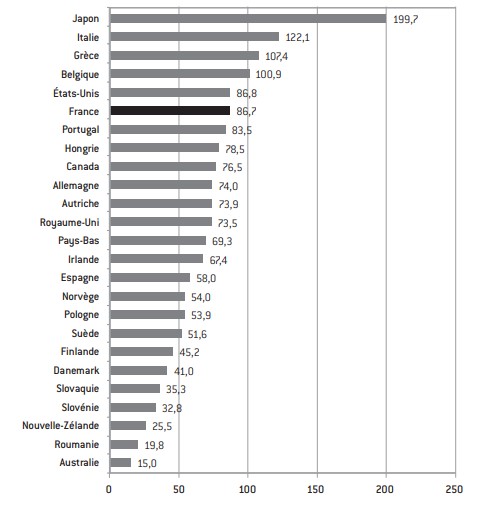

Il existe un discours selon lequel la situation financière de l’État français ne serait pas si mauvaise. En effet, la dette publique reste très bien notée par les agences de notation ; le ratio dette publique/PIB est plus élevé dans d’autres pays (l’Italie et le Japon, par exemple); enfin, l’État français a certes une dette, mais il dispose également de nombreux actifs (bâtiments, infrastructures, actions, dépôts…) qui génèrent un écart important entre dette brute et dette nette.

En réalité, cette analyse est spécieuse. Déjà, si l’État dispose d’actifs, ils ne sont en réalité, dans une large mesure, pas cessibles. En effet, on voit mal l’État, sauf crise soudaine et gravissime, vendre massivement les musées, les bâtiments officiels et les routes, voire ses participations dans EDF, GDF Suez ou Thales. En outre, la valeur de l’actif financier de l’État est très volatile. Ainsi, entre septembre 2008 et septembre 2009, selon l’Agence France Trésor, la valeur des participations de l’État a perdu 24 milliards d’euros. Enfin, le ratio dette/PIB de la France, s’il est inférieur à ceux de la Grèce, de la Belgique, de l’Italie ou du Japon, présente deux spécificités :

Graphique 1 : dette publique en 2009

Source : Feri

- Les statistiques d’endettement public n’incluent pas les retraites des fonctionnaires, dans la mesure où, légalement, rien ne contraint l’État à ne pas diminuer le niveau des pensions ou à ne pas allonger d’autant qu’il le souhaite la durée de cotisation. Dans les faits, ces retraites constituent pourtant bien une « dette implicite ». Celle-ci est extrêmement difficile à calculer (les estimations vont, dans le cas de la France, de quelques centaines de milliards d’euros à plusieurs milliers de milliards). Néanmoins, l’ensemble des études réalisées sur ce sujet depuis les années 1990 ont montré que la dette implicite française était supérieure à celle des États-Unis, celle du Royaume-Uni ou celle du Japon.

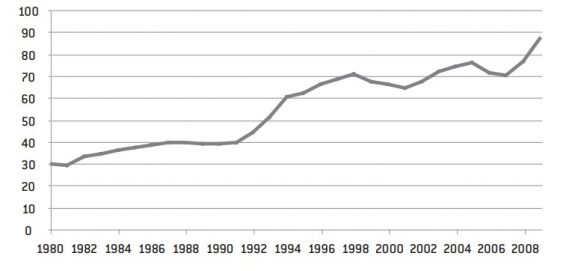

évolution de la dette publique française au sens des comptes nationaux depuis 1980.

Source : Feri.

Pays de l’OCDE qui ont réduit leur dette publique.

Source :

(source : Feri, Asterès, calculs de l’auteur).

Diminuer la dépense publique

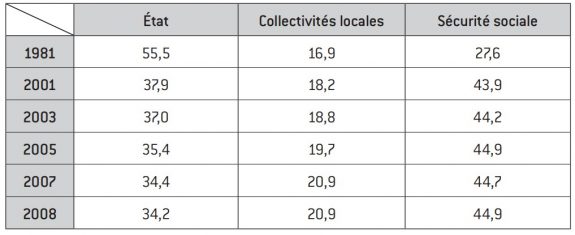

La dépense publique recouvre trois champs différents : l’État, les collectivités locales et la Sécurité sociale. Il est clair que ces dépenses n’ont pas été maîtrisées de la même façon ces dernières années.

La dépense publique s’élevait à 35% du PIB dans les années 1960, contre 55% aujourd’hui. Depuis 1981, la dépense de l’État a progressé annuellement en moyenne de 3,6%. La dépense des collectivités locales a gagné 6,3% par an, mais, eu égard aux transferts de compétences effectués de l’État vers les collectivités locales, ce chiffre n’est pas étonnant (source : Cour des comptes, calculs de l’auteur). On peut même se demander si la dépense de l’État n’aurait pas dû diminuer en proportion.

Tableau 3 : part des dépenses dans la dépense publique totale en pourcentage

source : Cour des comptes.

• Proposition 5 : externaliser ce qui peut l’être

L’externalisation des services publics consiste à confier au secteur privé une activité qui était alors directement réalisée par l’Administration. Cette externalisation peut se faire par contrat de délégation ou par contrat de partenariat.

L’externalisation de certaines tâches de l’État vers le secteur privé est nécessaire. La France est l’un des pays où l’externalisation des services publics est la moins développée. Au sein des ministères français, le processus d’externalisation est relativement nouveau. Depuis 2003, il fait toutefois partie de la pratique publique et s’inscrit pleinement dans la réforme de l’État. Le ministère de la Défense a été le premier à pratiquer l’externalisation. Les fonctions externalisées sont principalement la gestion du parc immobilier (entretien des immeubles, ramassage des ordures, gardiennage), l’entretien des espaces verts, ou encore la restauration et l’hôtellerie. Les autres ministères, notamment le ministère des Finances, ont ensuite suivi le mouvement.

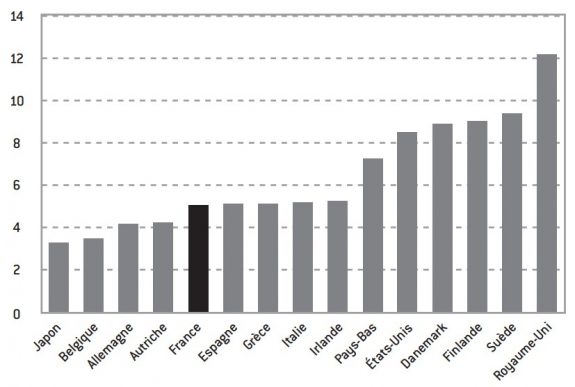

Graphique 3 : poids des consommations intermédiaires en 2007 en pourcentage du PIB

source : Eurostat.

Aucun commentaire.