Contribution à la mission flash de clarification du financement des retraites

Note pour le premier président de la cour des comptes

Mission flash de la cours des comptes

Introduction

Les comptes rendus financiers n’informent pas l’opinion publique du poids de la protection vieillesse dans les déficits et dans la dette publique.

Le financement des retraites par subventions comporte un impact important sur le déficit des administrations publiques

La contribution des retraites au déficit d’ensemble est masquée par quatre défauts institutionnels des comptes publics

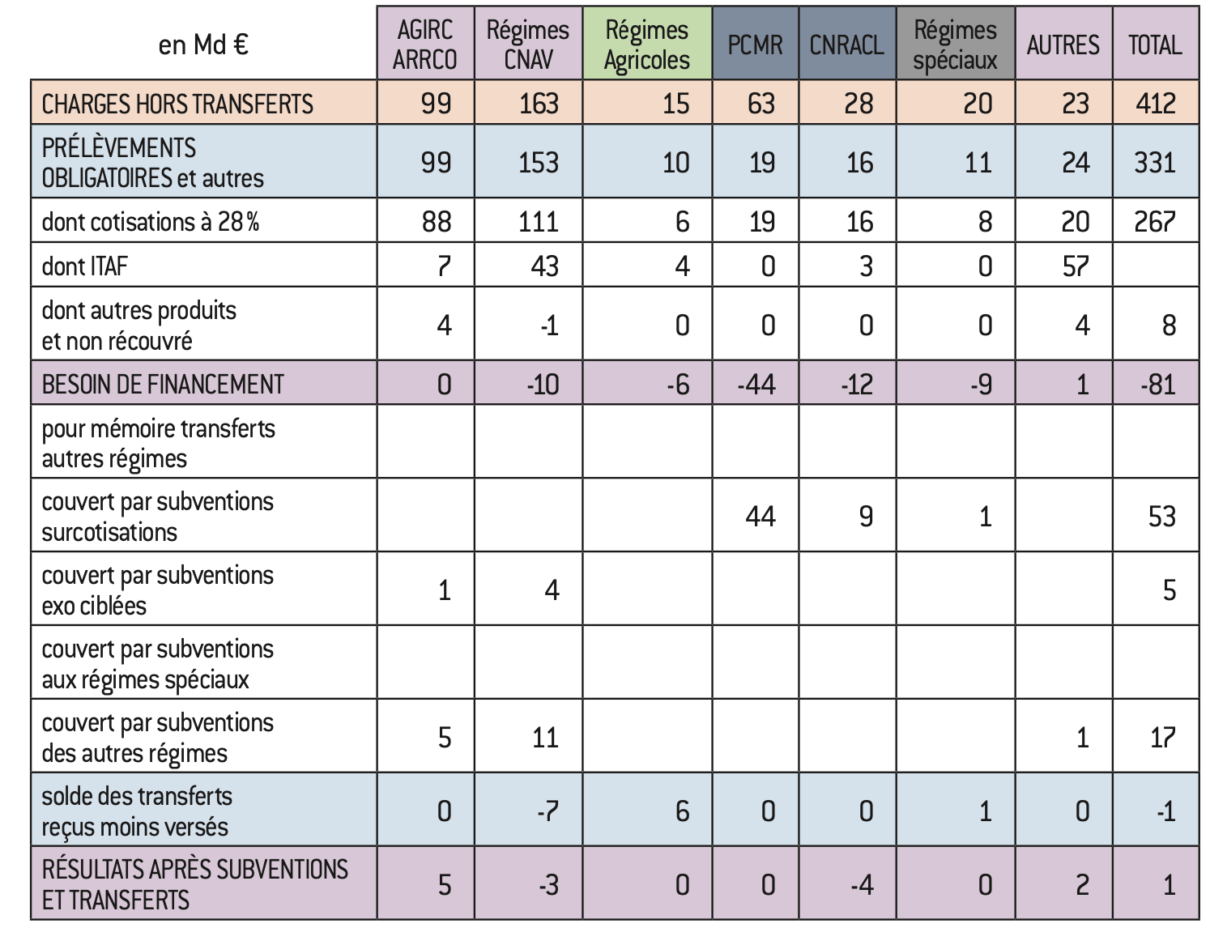

La contribution des retraites au déficit public provient de 17 régimes représentant 70 % des prestations

La couverture du besoin de financement par l’augmentation des cotisations ou par l’affectation d’impôts supplémentaires n’est pas une perspective réaliste

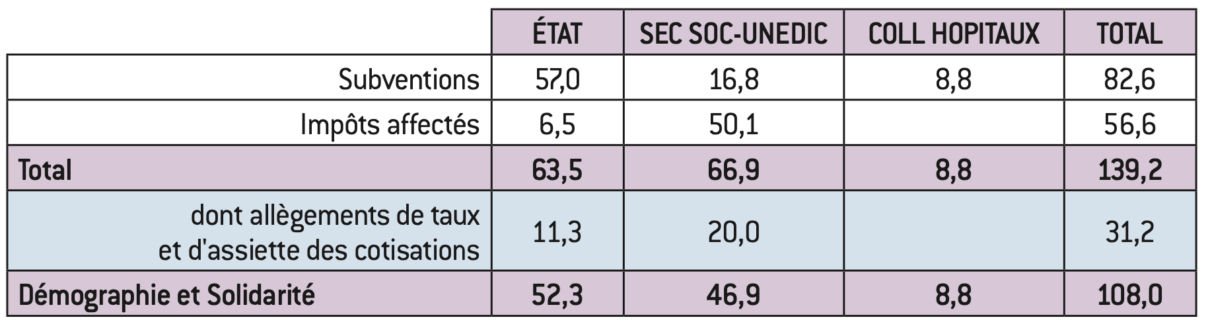

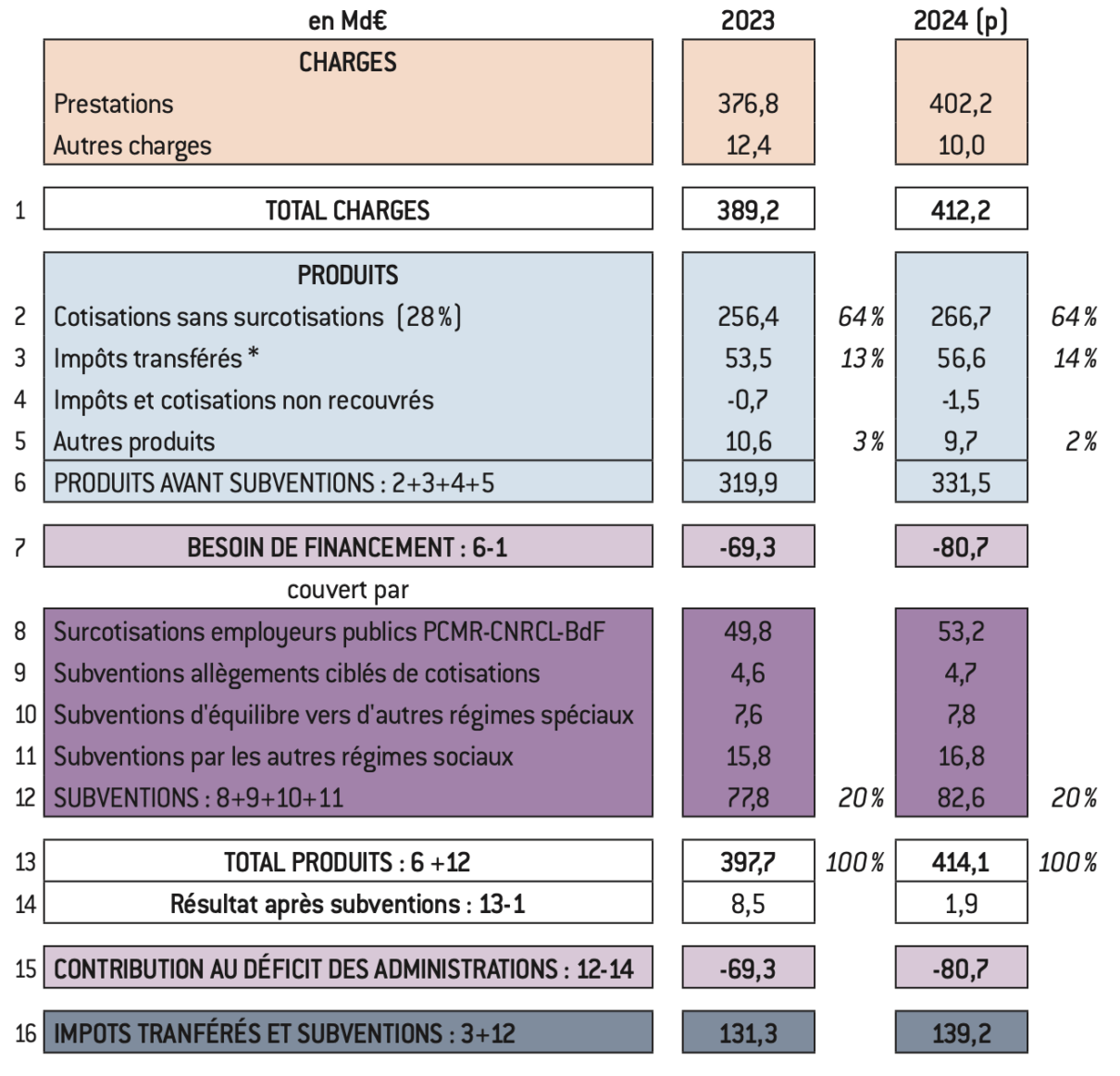

En plus des cotisations, les régimes reçoivent donc 139 Mds d’euros de ressources publiques dont 31 Mds d’euros pour alléger les cotisations des assurés

Le transfert d’impôts a trois objectifs, dont la couverture de déficits spécifiques à certains régimes

La substitution d’impôts aux subventions ne serait pas plus réaliste

La communication publique sur les retraites n’informe pas suffisamment l’opinion de la générosité du système23

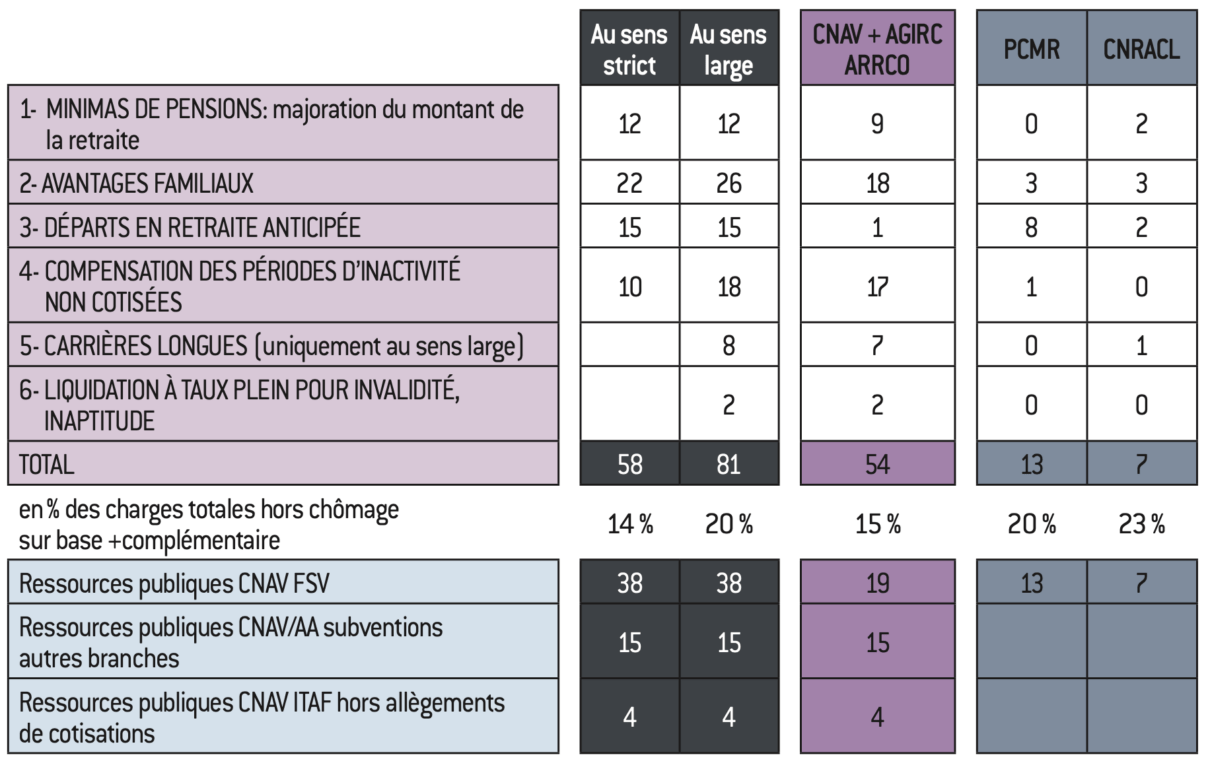

Le manque d’informations sur les dépenses non contributives

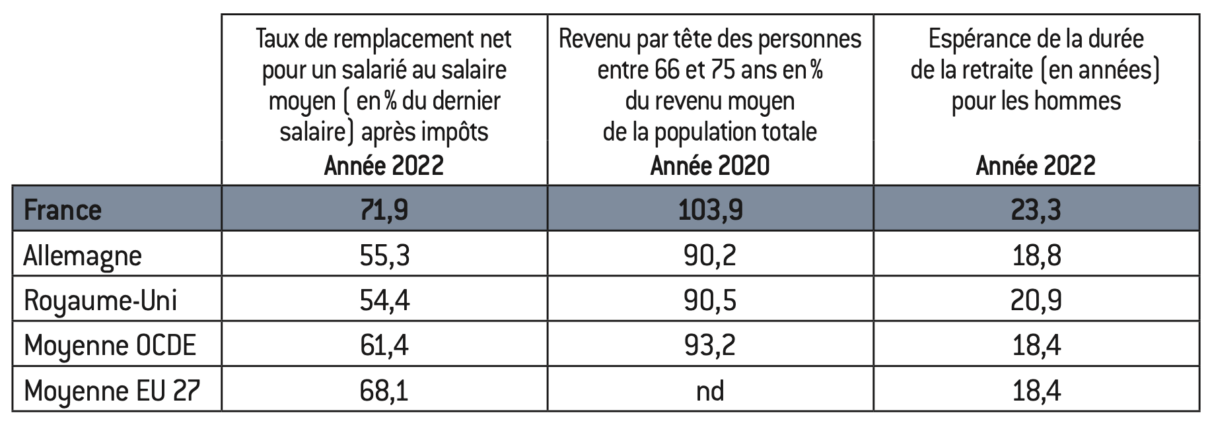

L’absence de comparaison internationale de la générosité des systèmes de retraites par répartition dans les comptes rendus financiers

Les 10 suggestions pour une meilleure transparence des comptes rendus financiers

Conclusion

Annexe I

Annexe II

Annexe III

Annexe IV

Annexe V

Annexe VI

La capitalisation : un moyen de sortir par le haut de la crise des retraites ?

Retraites : leçons des réformes italiennes

Retraites : leçons des réformes suédoises

Retraites : leçons des réformes belges

Les Français jugent leur système de retraite

Synthèse et verbatim des rencontres-débats : « Un système universel de retraite ? Parlons-en ! »

Qui paie ses dettes s'enrichit

Qui détient la dette publique ?

Réduire notre dette publique

Dette publique, inquiétude publique

Stratégie pour une réduction de la dette publique française

Crise bancaire, dette publique : une vue allemande

Réduire la dette grâce à la Constitution : créer une règle budgétaire en France

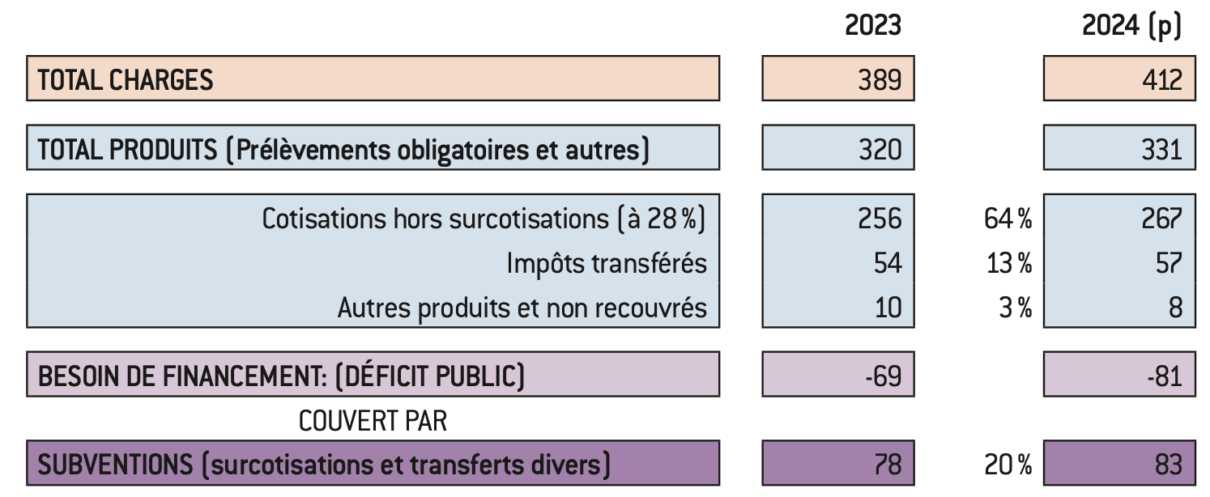

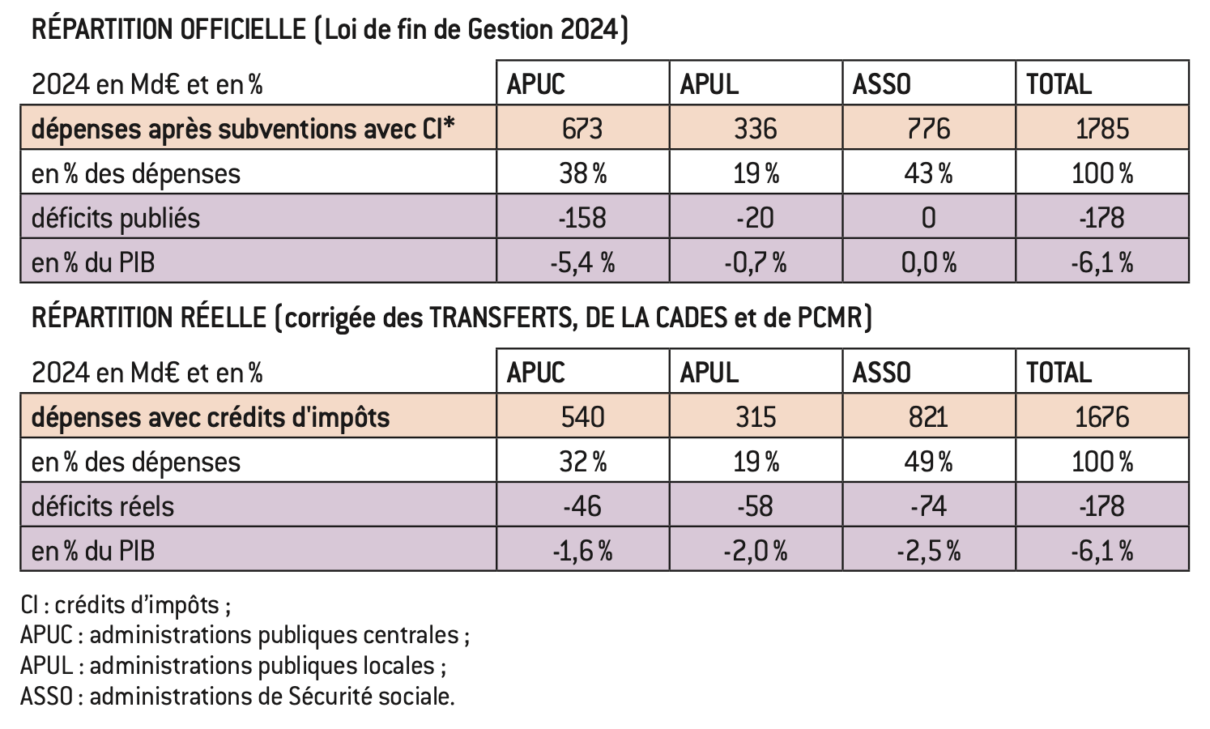

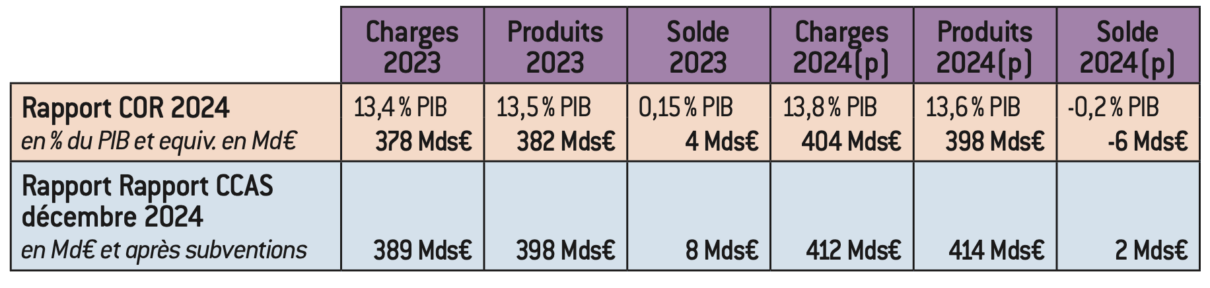

Tableau 1 : Financement d’ensemble des retraites

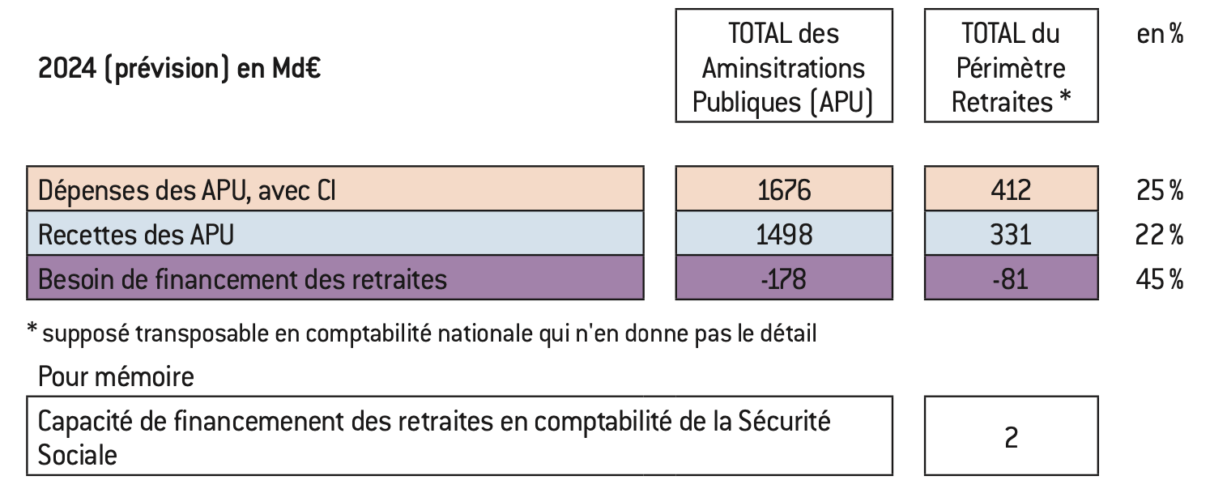

Tableau 2 : Besoin de financement des retraites intégré dans les déficits publics (comptes de la nation)

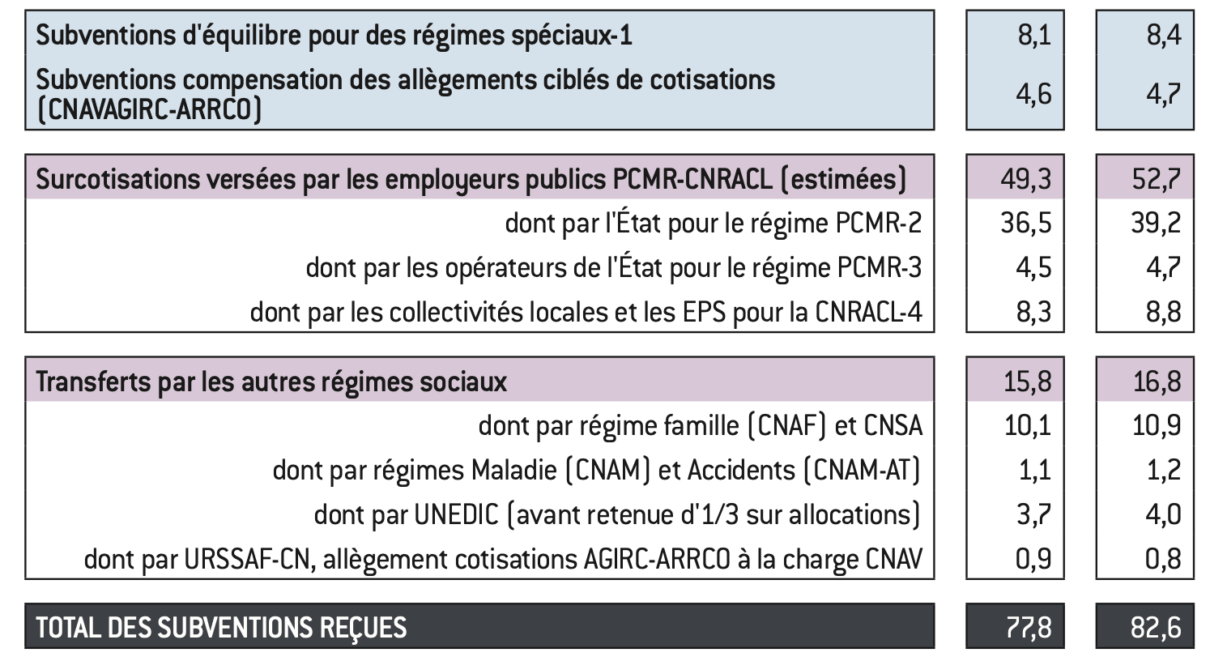

Tableau 3 : Nature et montant des subventions aux régimes de retrait (voir Annexe VI)

Source :

PCMR : Pensions civiles et militaires de retraite

Source :

Insee, comptes État, SNF, ENF et emploi salarié ; CGE 2023

Tableau 4 : Origine des déficits publics dans les lois de financement

Tableau 5 : Répartition approchée des besoins de financement par grand régime

Source :

ITAF : Impôts et taxes affectés. Ce sont les prélèvements obligatoires, impôts et cotisations sociales, perçus par les administrations publiques affectés au financement de la protection sociale.

Tableau 6 : Répartition des ressources reçues par le système de retraites, au-delà des cotisations

Tableau 7 : Estimation approchée selon l’étude des dépenses non contributives de janvier 2020

Source :

DREES janvier 2020 sur échantillon 2016 appliqué CCSS 2024

Source :

OCDE, « Pensions at a Glance », édition 2023, cité par Bertrand Martinot, « La capitalisation : un moyen de sortir par le haut de la crise des retraites ? », Fondapol, novembre 2024 [en ligne].

Tableau 9 : Comparaison agrégats COR et CCSS

Tableau 10 : Reconstitution approchée de la consolidation base et complémentaires selon données CCSS

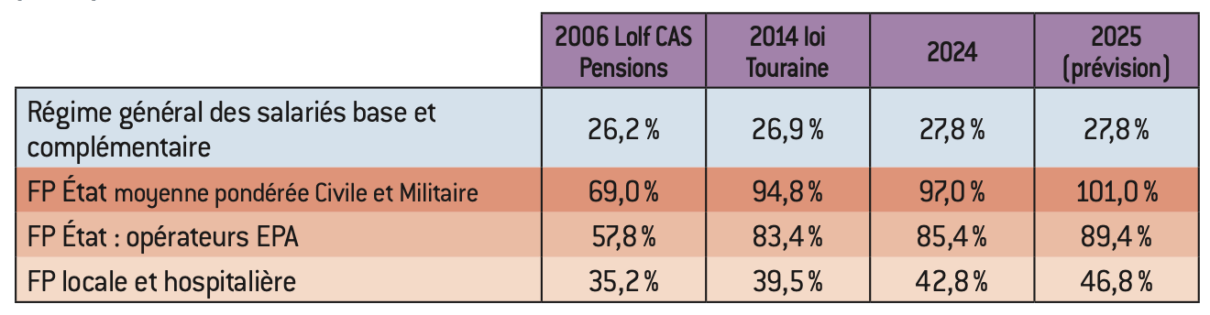

Tableau 11 : Évolution des cotisations (employeur et salarié) des régimes de la fonction publique

Source :

Relevé Insee des taux de cotisations, NEB Cour des Comptes, CAS Pensions et Jaune Pensions 2023.

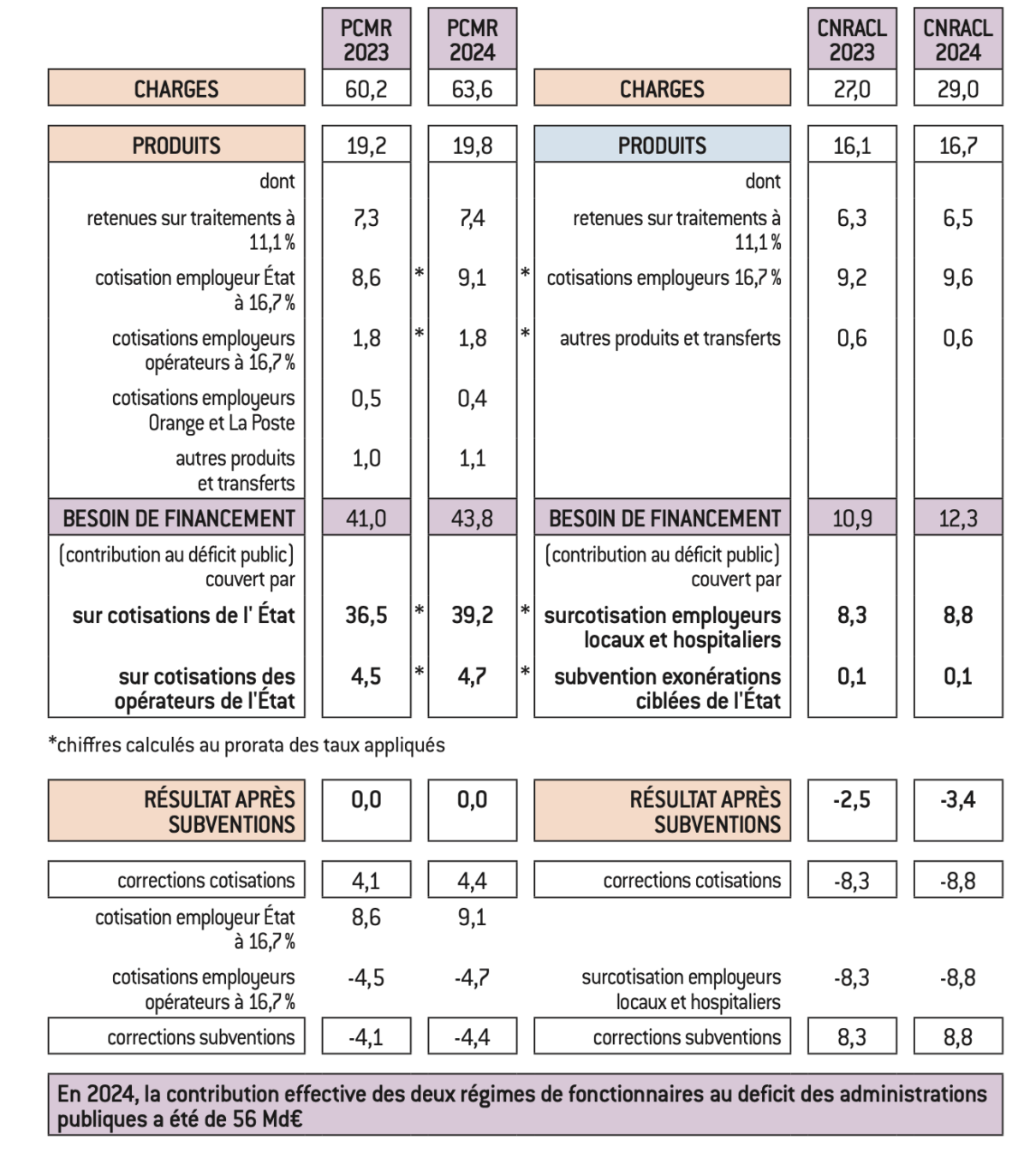

Tableau 12 : Besoin de financement des deux régimes principaux de fonctionnaires

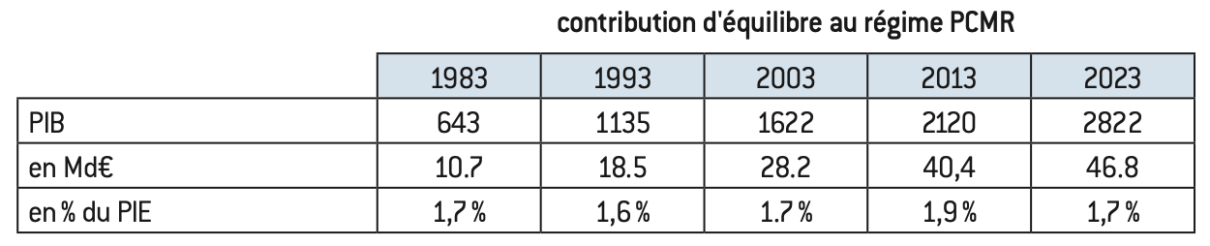

Tableau 13 : Évolution de la cotisation imputée de l’État

Source :

Insee, compte APU central série 7302 janvier 2025.

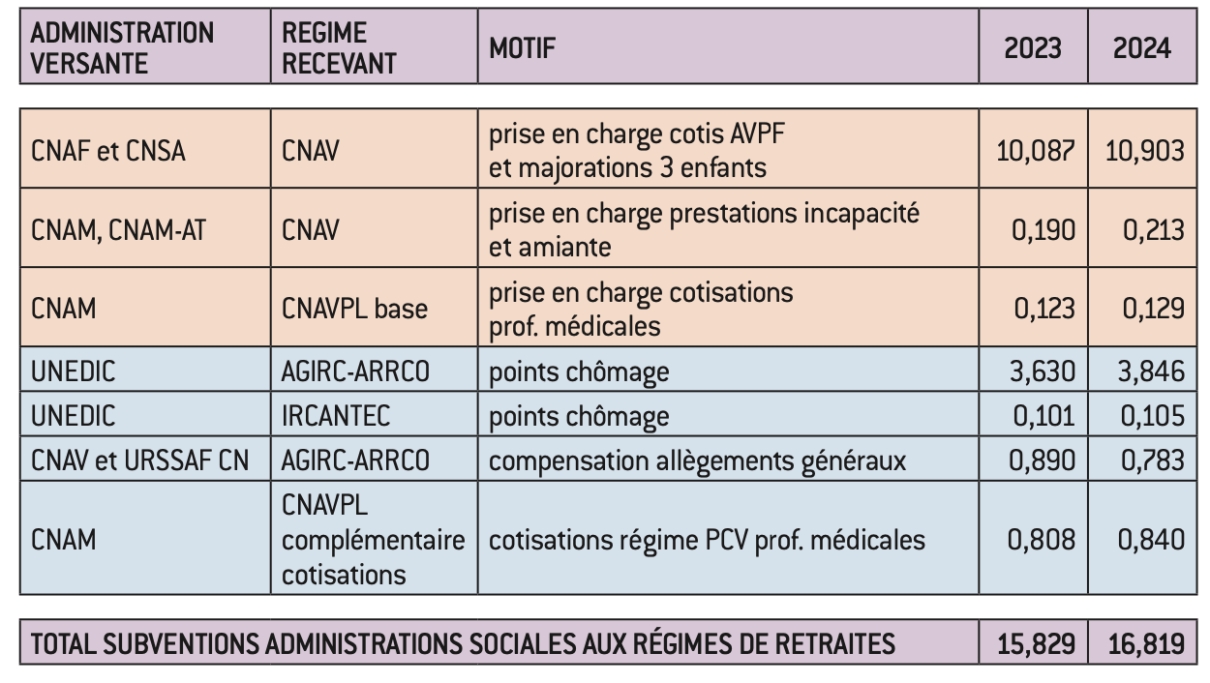

Tableau 14 : Financement des retraites par les autres institutions de protection sociale

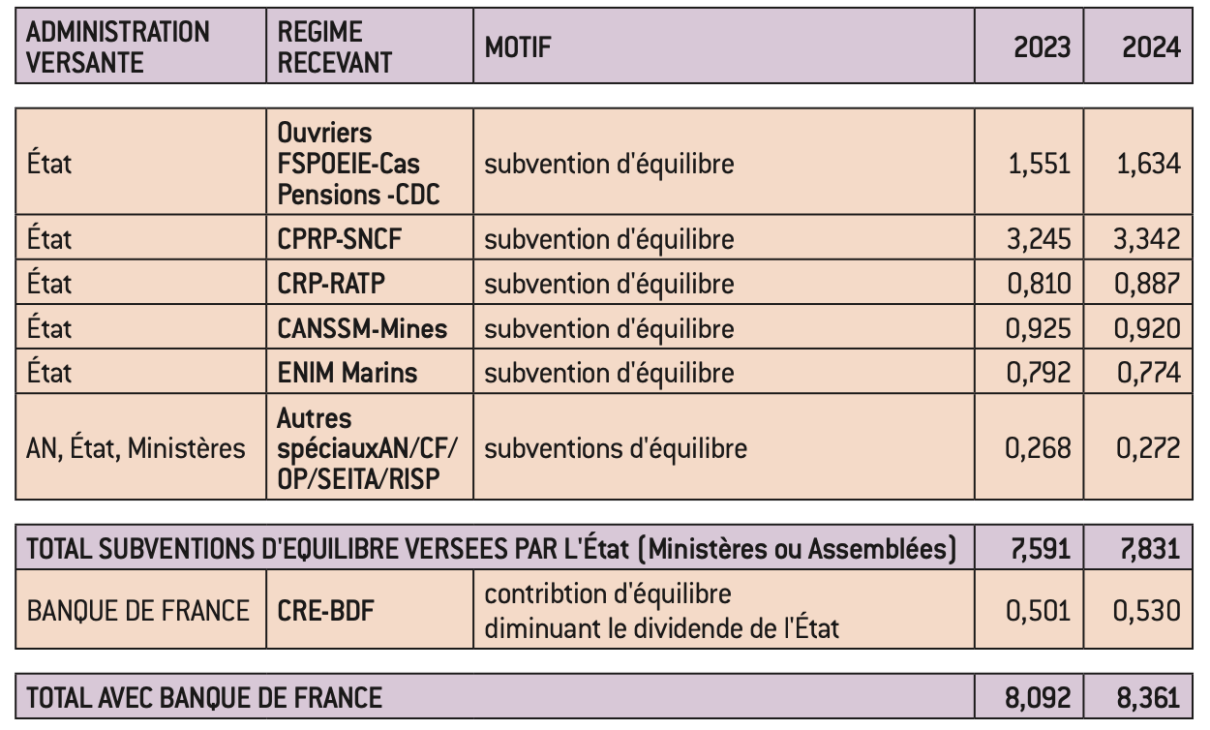

Tableau 15 : Subventions d’équilibre aux régimes spéciaux

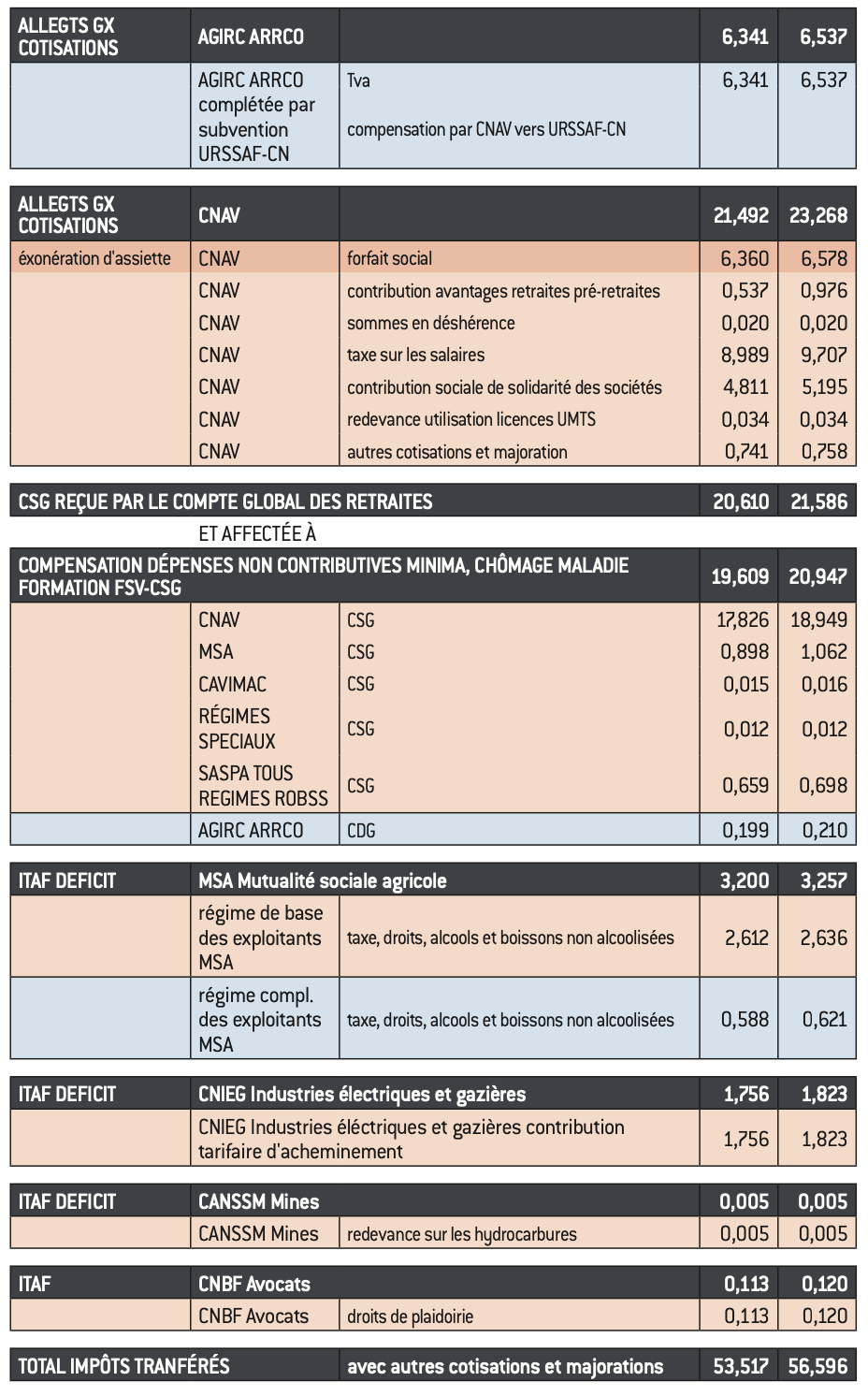

Tableau 16 : liste des impôts transférés

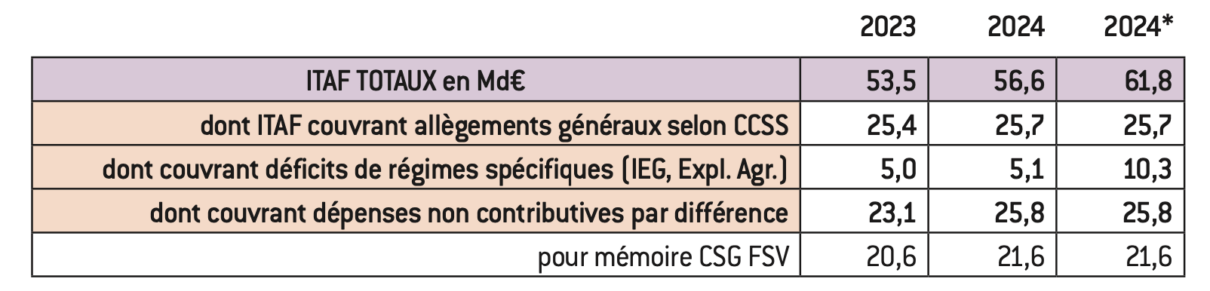

Tableau 17 : Répartition des ITAF par objectifs

Source :

* 2024 simulée avec le schéma de financement de 4 régimes spéciaux adossés CNAV, financée par 5,2 Md€ de TVA

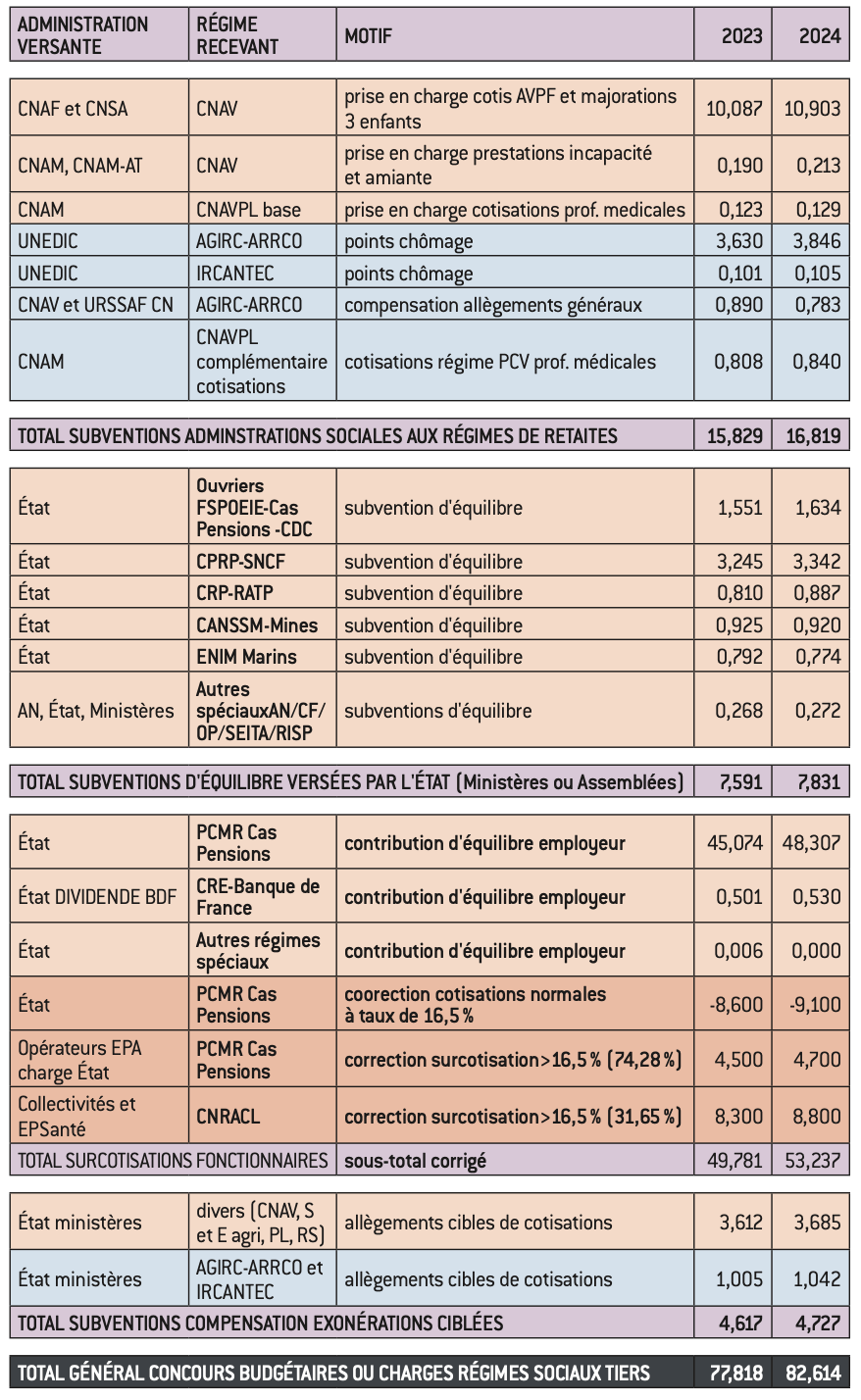

Tableau 18 : liste des subventions reçues

Aucun commentaire.