La capitalisation : un moyen de sortir par le haut de la crise des retraites ?

Retour sur un débat raté

Le système de retraite français : des caractéristiques très singulières

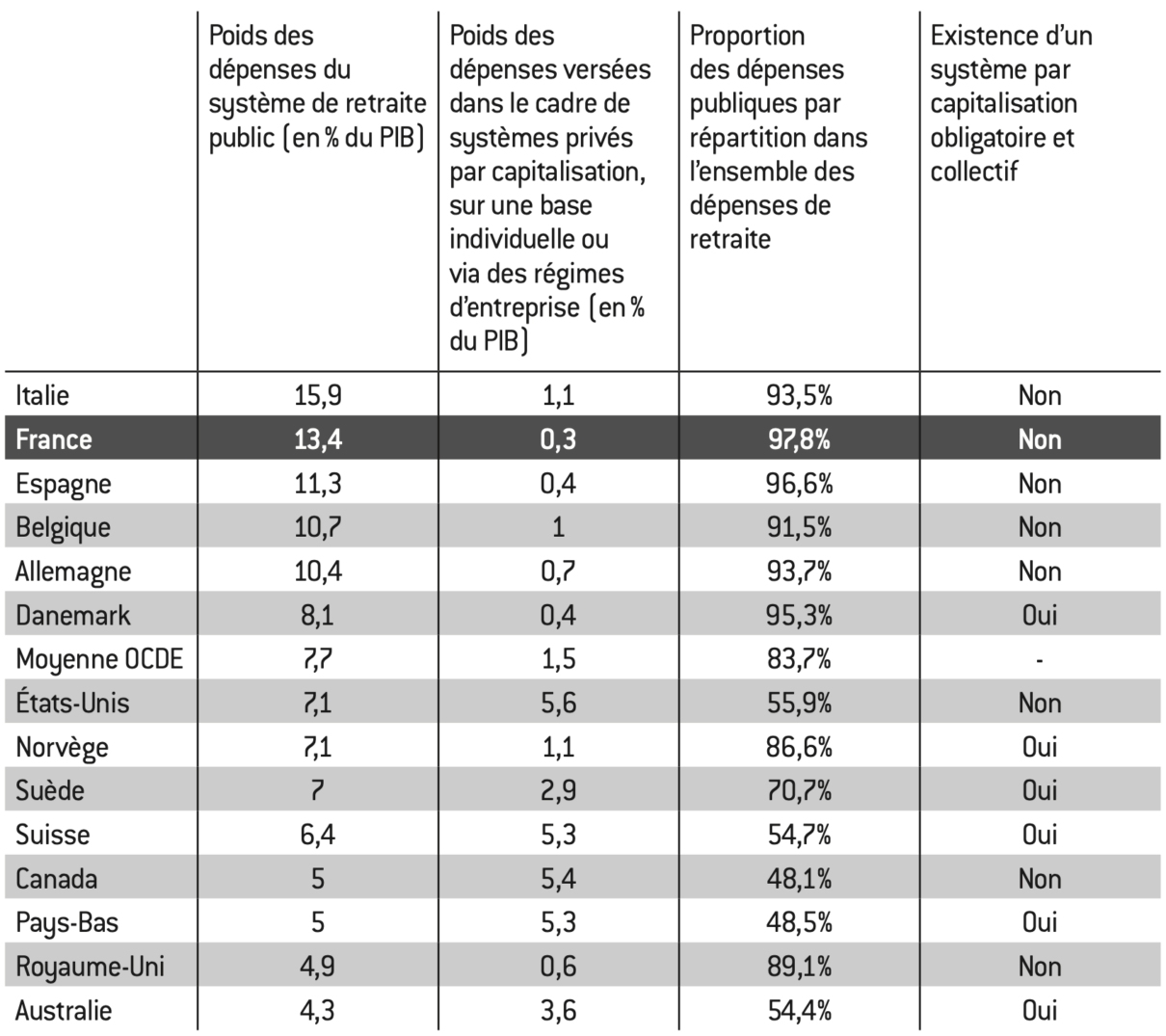

Une proportion particulièrement élevée des retraites dans le PIB et un poids très faible des dispositifs par capitalisation

Ce niveau de dépenses reflète la générosité particulière du système français

Un système très peu adossé à une accumulation de capital

Cette générosité se traduit naturellement par des taux de cotisations retraite obligatoires sur les salaires particulièrement élevés

Système de retraite, efficience économique et équité : la question cruciale du « r > g »

Le taux de rendement interne (TRI) d’un régime par répartition est généralement différent de celui obtenu par capitalisation.

L’introduction d’un régime par répartition réduit, à long terme, l’épargne privée, donc le capital par tête disponible dans l’économie, par rapport à une situation sans aucun régime de retraite ou avec un régime par capitalisation.

La réduction de l’épargne privée opérée par un système par répartition est souhaitable si l’économie se trouve initialement dans une situation de suraccumulation de capital (donc un excès d’épargne).

Les deux systèmes comportent des risques sur le niveau des pensions versées pour un montant de cotisations donné, mais ceux-ci sont de nature différente.

En termes d’équité, aucun système n’est par nature supérieur à un autre

Système de retraite, efficience économique et équité : le cas français en pratique

Un écart positif entre le taux de rendement du capital et la croissance, constaté par le passé et probable dans le futur, qui rend difficilement justifiable le choix d’une répartition pure.

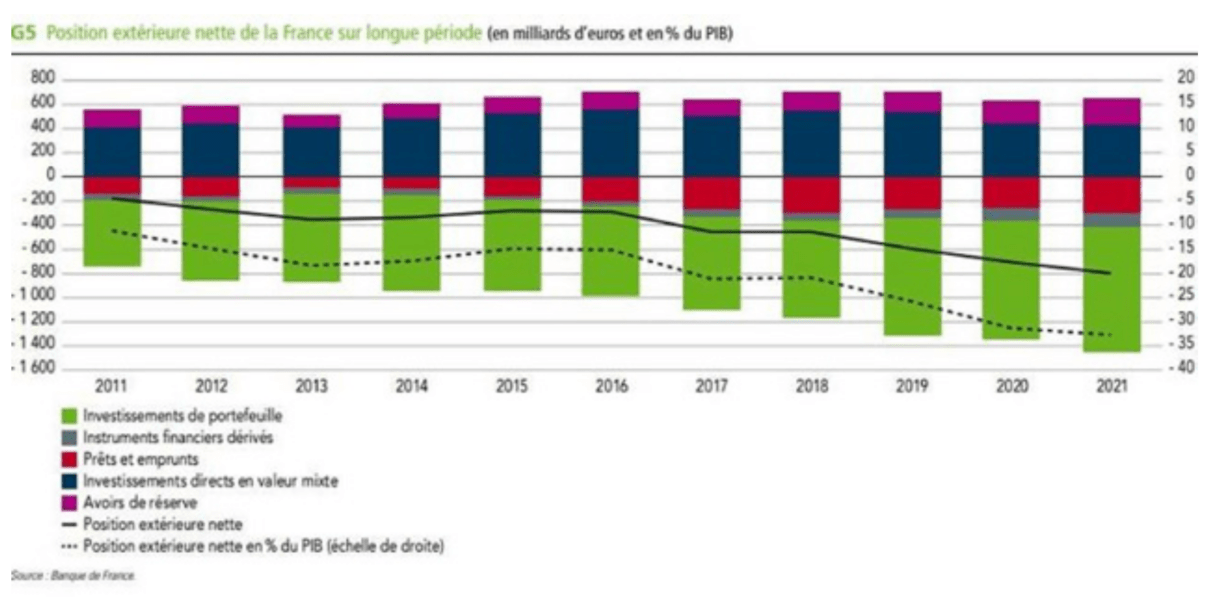

Le système actuel conduit à une épargne nationale à la fois insuffisante en volume et mal orientée qualitativement, dans un contexte où les besoins supplémentaires d’investissement seront considérables dans les prochaines décennies.

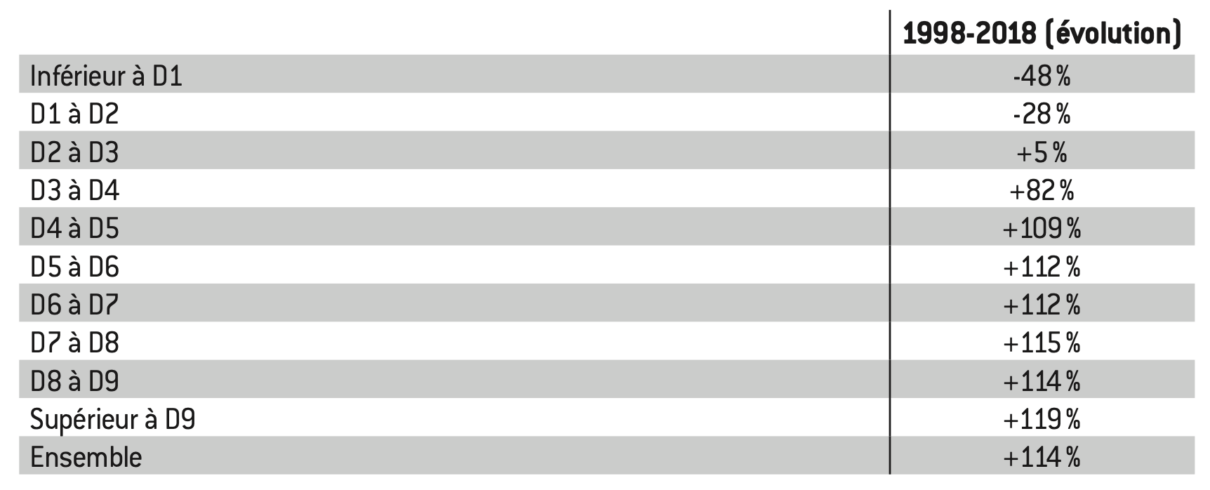

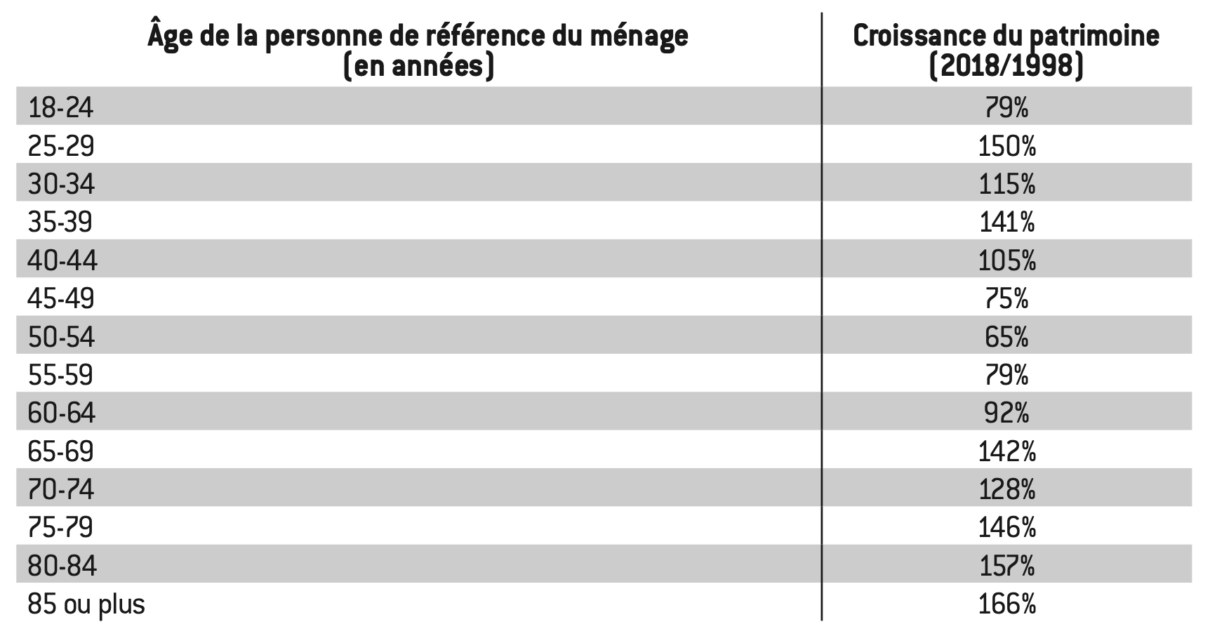

Un système qui contribue à perpétuer, voire à accroître les inégalités d’épargne et de patrimoine entre les ménages et les générations.

Un système qui aboutit inévitablement à une mauvaise gestion des risques économiques, politiques et démographiques.

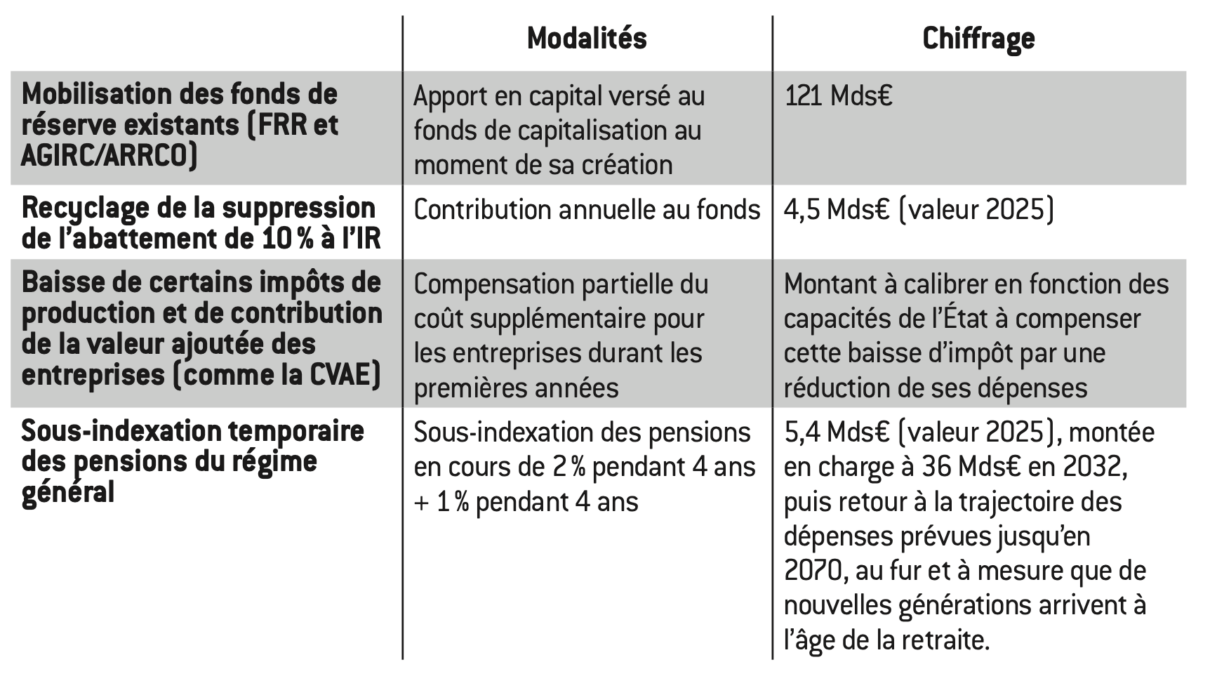

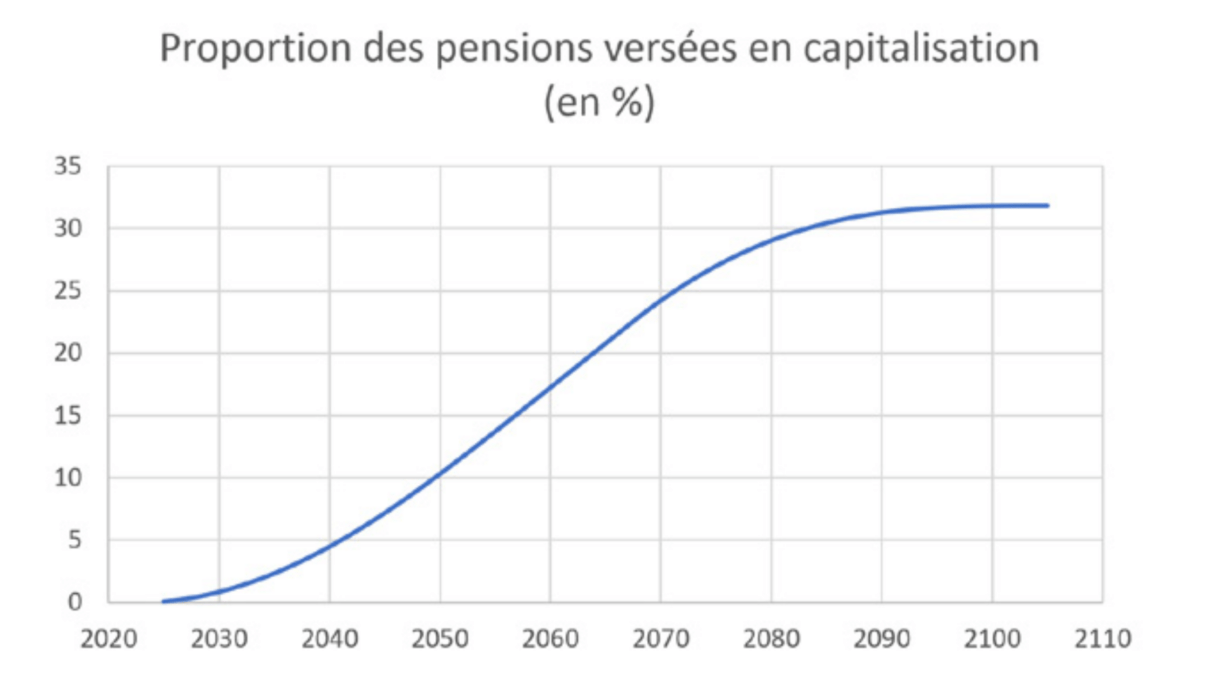

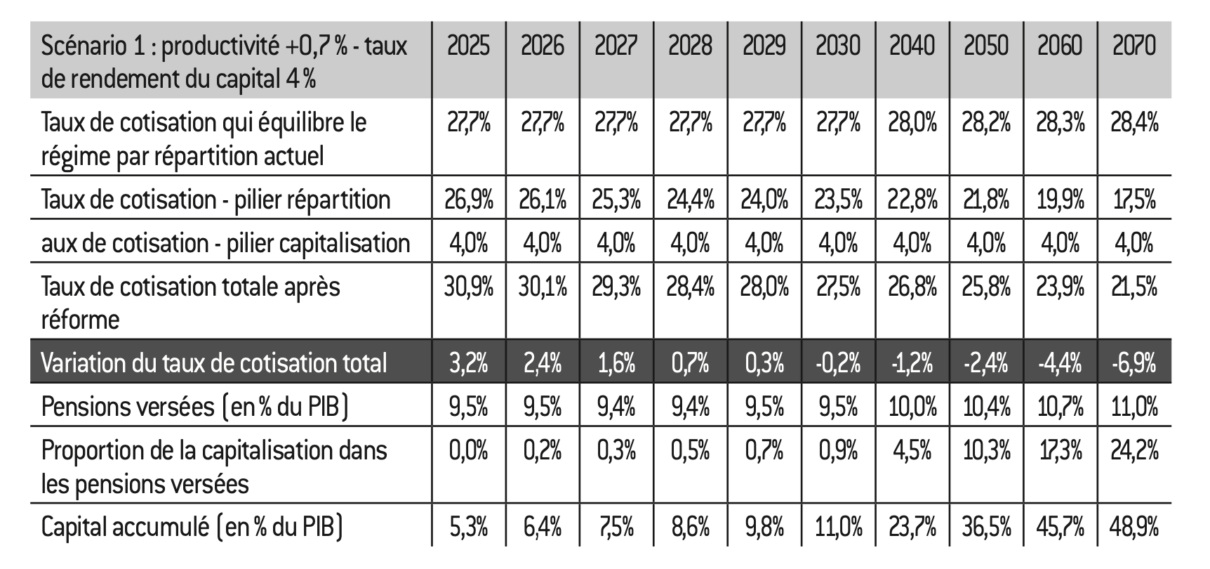

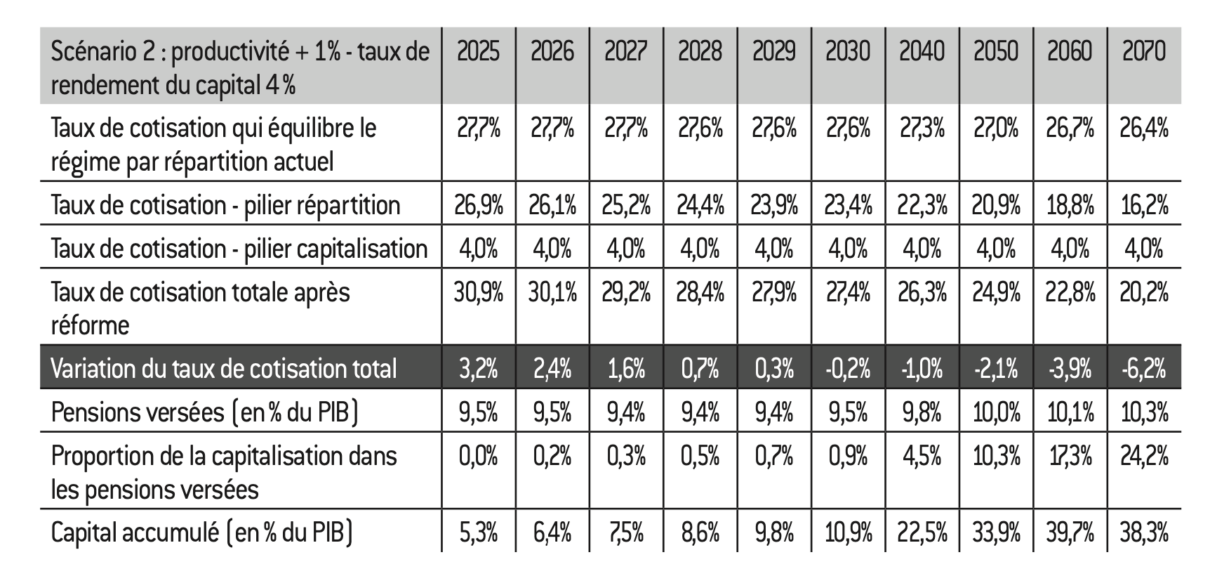

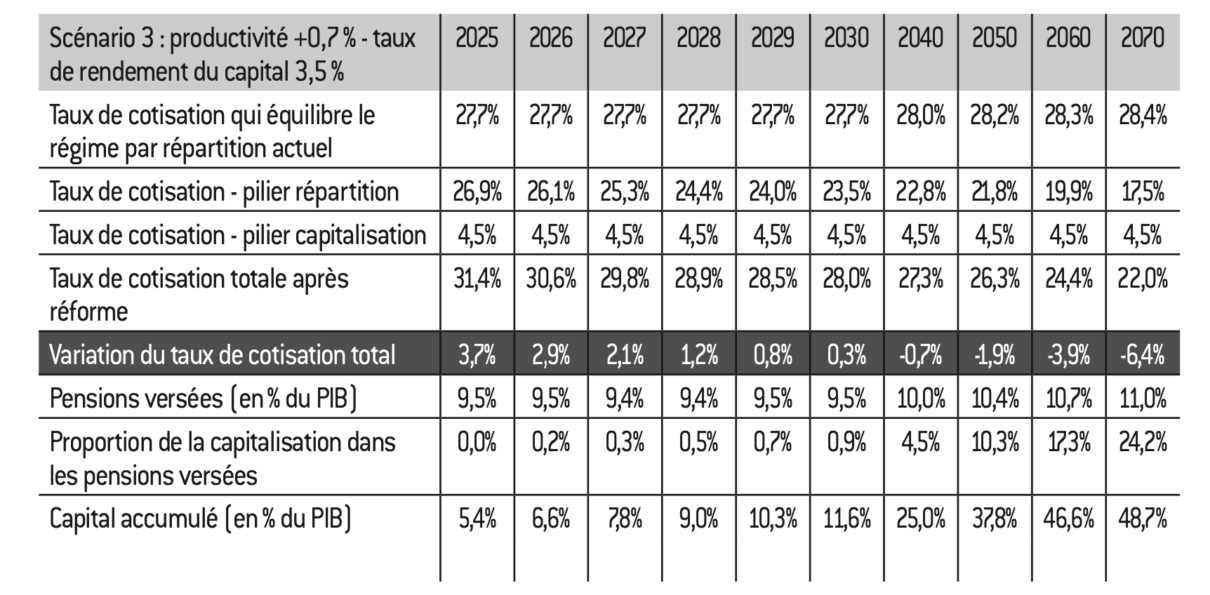

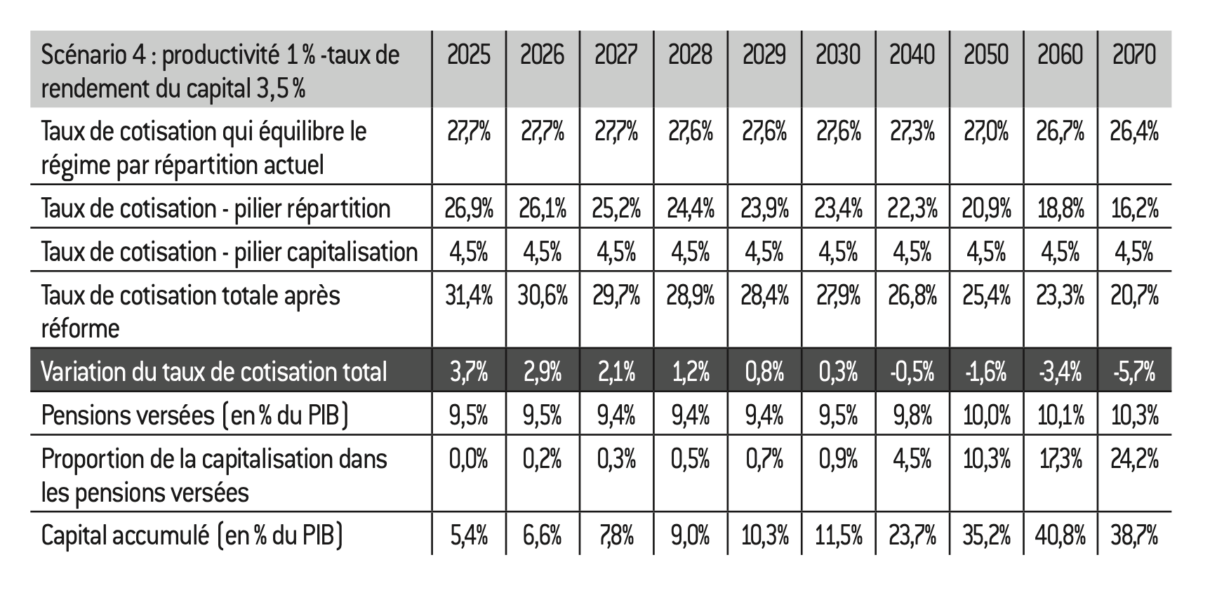

Un projet de réforme

Conclusion

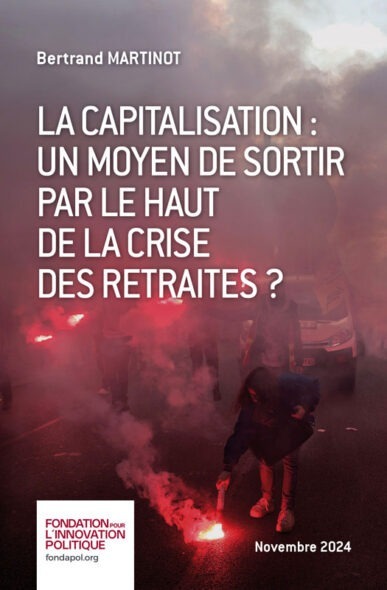

Des manifestants à Paris lors d’une manifestation syndicale contre la réforme des retraites le 1er mai 2023, fête du travail.

Copyright :

Roberto Nistri / Alamy Banque d’Images

Source :

OCDE, « Pensions at a Glance », édition 2023 [en ligne].

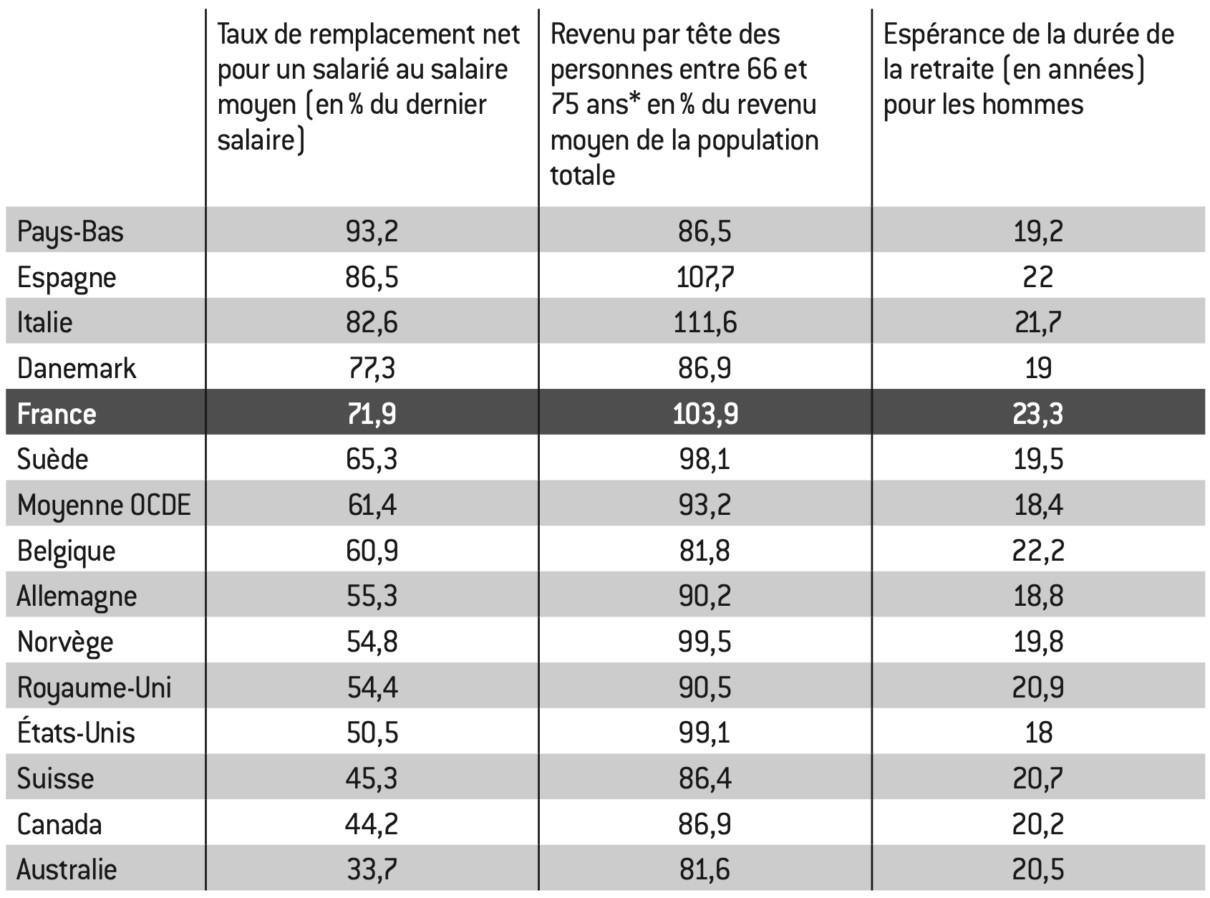

Source :

OCDE, « Pensions at a Glance », édition 2023 [en ligne].

*Cette tranche d’âge a été retenue dans la mesure où elle permet d’exclure les revenus du travail du calcul du revenu par tête, dans un contexte où les taux d’emploi sont très disparates entre 60 et 66 ans selon les pays, ce qui biaiserait l’analyse.

Source :

OCDE, « Pensions at a Glance », édition 2023 [en ligne].

Source :

OCDE, « Pensions at a Glance », édition 2023 [en ligne].

Source :

Jordà Òscar, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick, et Alan Taylor, “The Rate of Return on Everything, 1870–2015”, NBER, 2019 [en ligne].

Notes : taux de rendements annuels réels, calculés sur un échantillon de 16 pays, non pondérés. L’excès de rendement annuel mesure l’écart entre le taux de rendement de l’actif considéré et le taux de rendement des bons du Trésor (actifs sans risque).

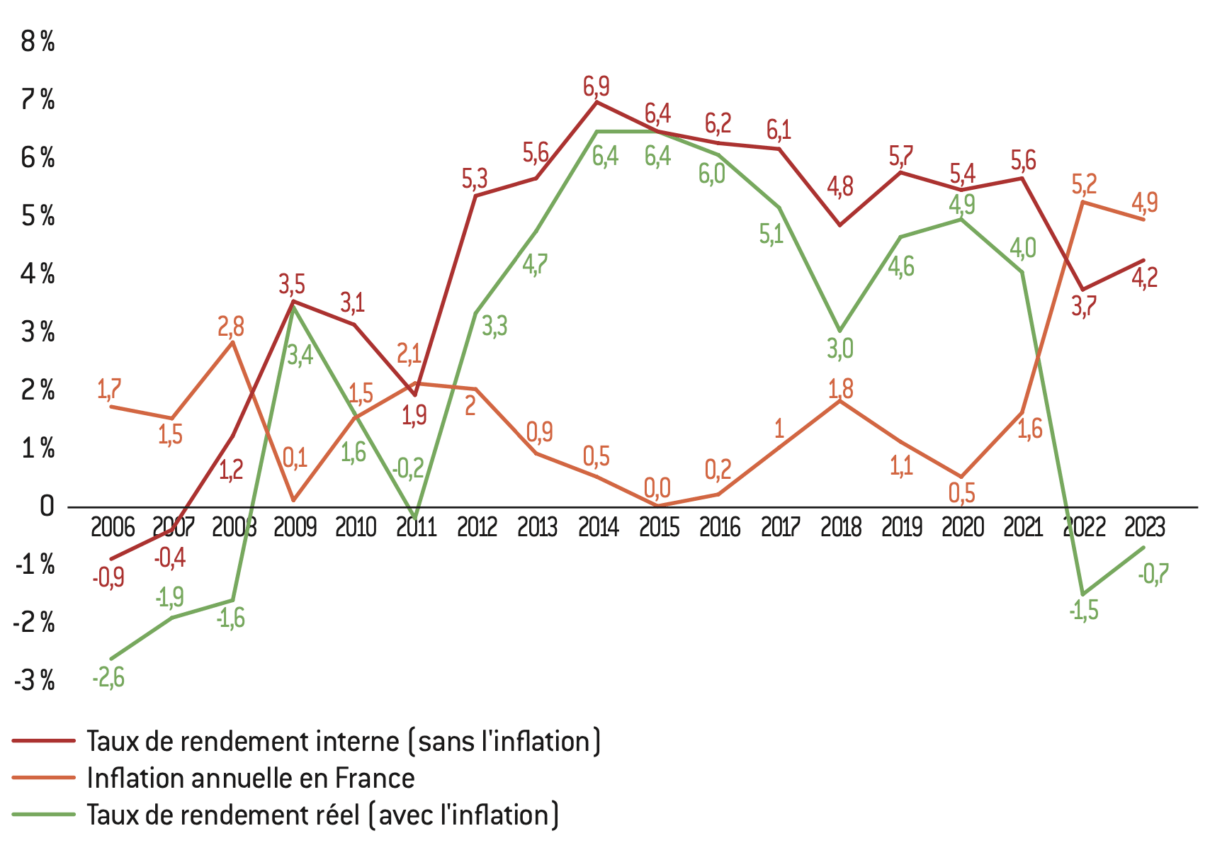

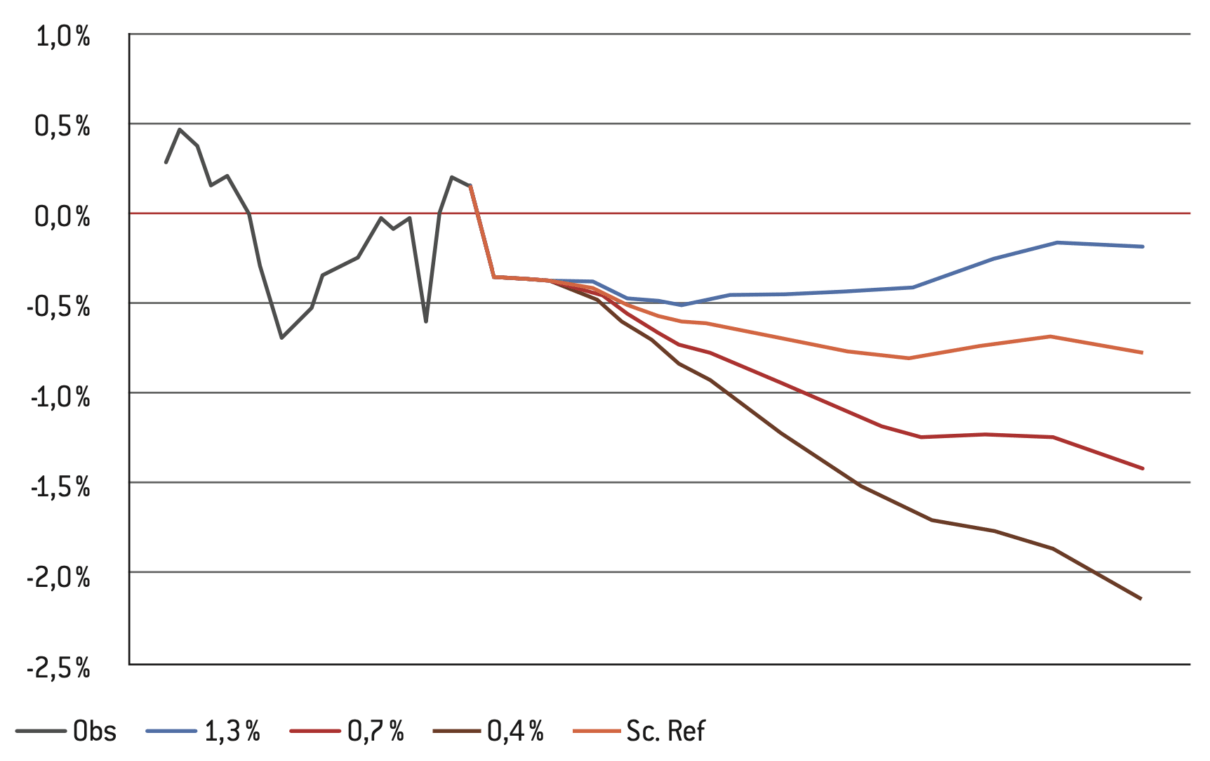

Évolution du taux de rendement interne annualisé depuis 2006 (inflation prise en compte)

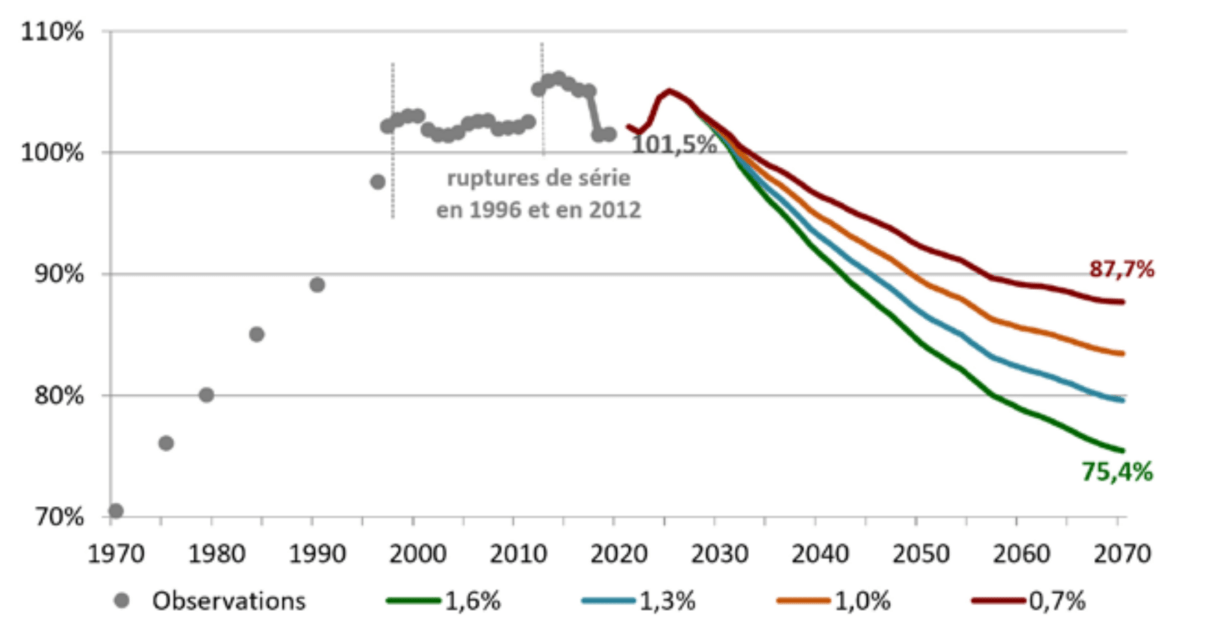

Solde des régimes de retraites (en % du PIB) pour différents scénarios de gains de productivité :

Source :

Rapport du COR 2024 [en ligne].

Taux d’épargne des ménages ordinaires selon le quintile de revenu disponible des ménages en 2017 en France (en %)

Source :

« Revenus et patrimoine des ménages », Insee, 2021 [en ligne].

Source :

« Revenus et patrimoine des ménages », Insee, 2021 [en ligne].

Source :

Rapport annuel du COR, 2024 [en ligne].

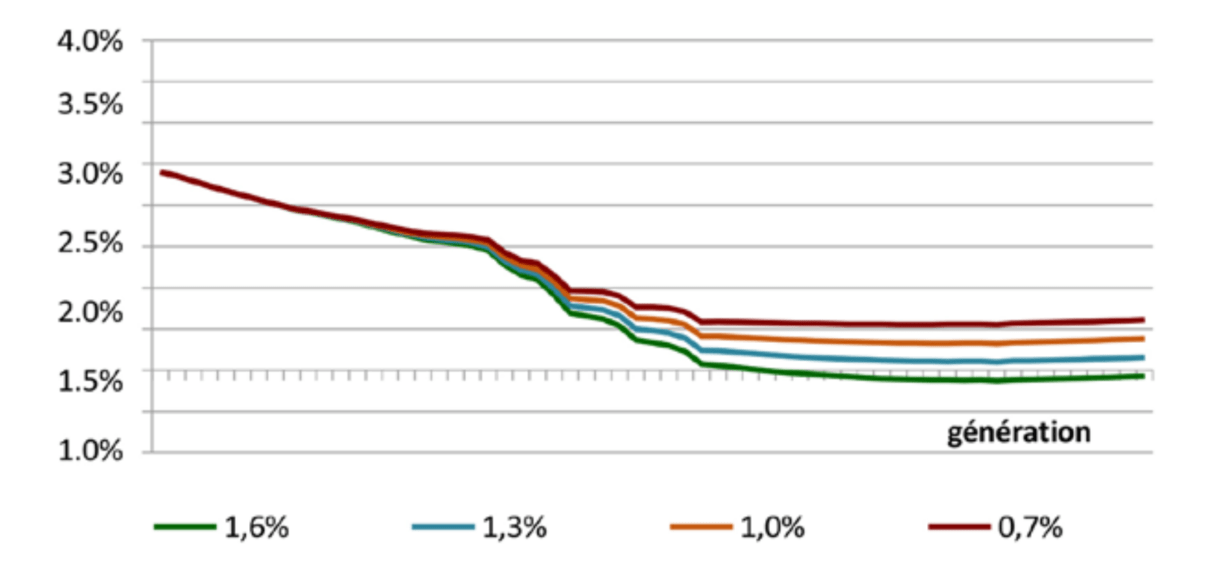

Évolution du TRI réel (i.e. après inflation) par génération pour un salarié non-cadre selon différentes hypothèses de croissance de la productivité :

Source :

Rapport annuel du COR, 2024 [en ligne].

Aucun commentaire.