Les assureurs face au défi climatique

Introduction

Le dérèglement climatique, une réalité pour les assureurs

Dans le monde

En France

Les événements naturels sont localisés géographiquement

Les événements naturels contribuent à l’inflation de l’assurance habitation

Les événements naturels en France : faits et chiffres

Le poids économique des assurances d’événements naturels

Tempêtes, inondations, sécheresses

La garantie « catastrophes naturelles »

La garantie « tempête, grêle, neige »

Les assurances sur les récoltes

Que faire face au coût croissant du dérèglement climatique ?

Faire payer plus cher ou refuser d’assurer

Privilégier quatre axes de progrès

Conclusion

De l’assurance maladie à l’assurance santé

Le mutualisme : répondre aux défis assurantiels

Énergie-climat : pour une politique efficace

Une civilisation électrique (1) un siècle de transformations

Une civilisation électrique (2) vers le réenchantement

Prix de l’électricité : entre marché, régulation et subvention

Vers une société post-carbone

Énergie-climat en Europe : pour une excellence écologique

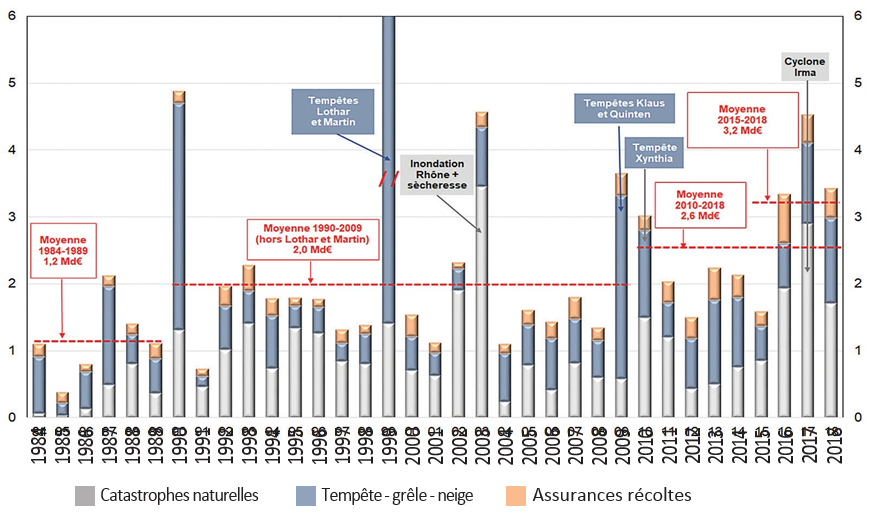

Coût des événements naturels en France sur la période 1984-2018 (en milliards d’euros)

Source :

Fondation pour l’innovation politique, données FFA.

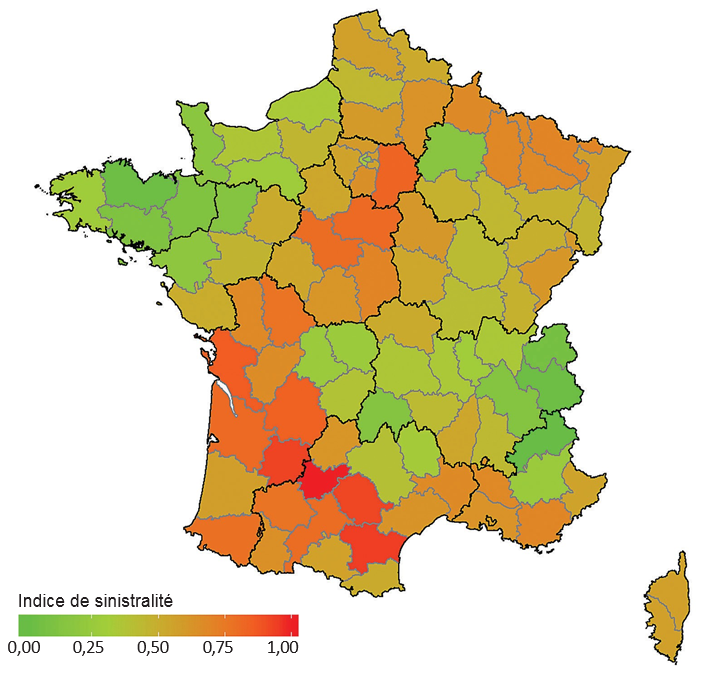

Indice géographique de sinistralité en France métropolitaine*

Source :

Fondation pour l’innovation politique, données FFA.

* Les territoires d’outre-mer ne sont pas représentés sur cette carte en raison de l’absence de données assurantielles.

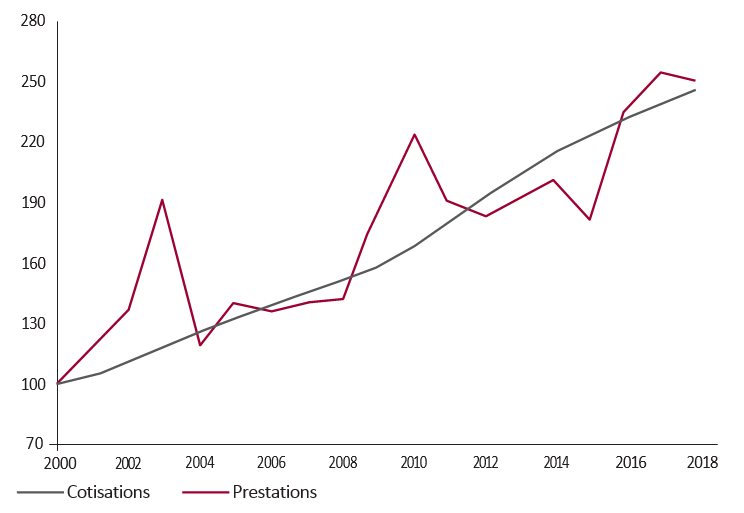

Cotisations et prestations assurance multirisque habitation (MRH)

Base 100 en 2000

Source :

Fondation pour l’innovation politique, données FFA.

Grille de lecture : entre 2000 et 2018, les prestations ont progressé de 150%, soit quasiment autant que les cotisations sur la même période.

Prestations assurance multirisque habitation (MRH)

En milliards d’euros

Source :

Fondation pour l’innovation politique, données FFA.

Poids de la sinistralité en outre-mer (en %)

Source :

Fondation pour l’innovation politique, données CCR, FFA.

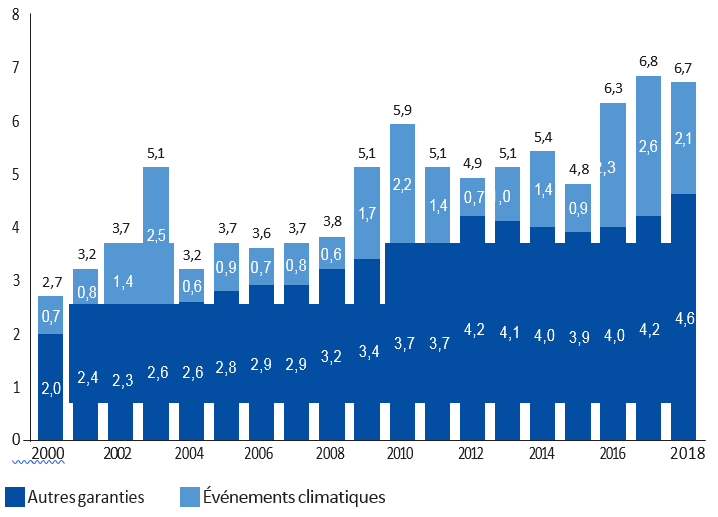

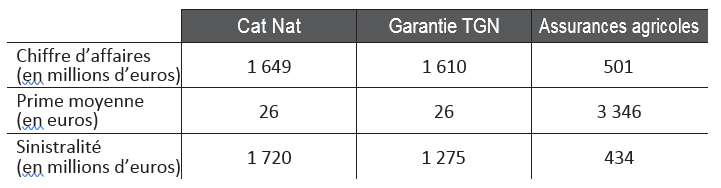

Poids économique des assurances d’événements naturels

Source :

Fondation pour l’innovation politique, données FFA.

Note : la prime moyenne porte sur une habitation pour les couvertures CAT NAT et TGN, et sur les cultures pour les assurances agricoles.

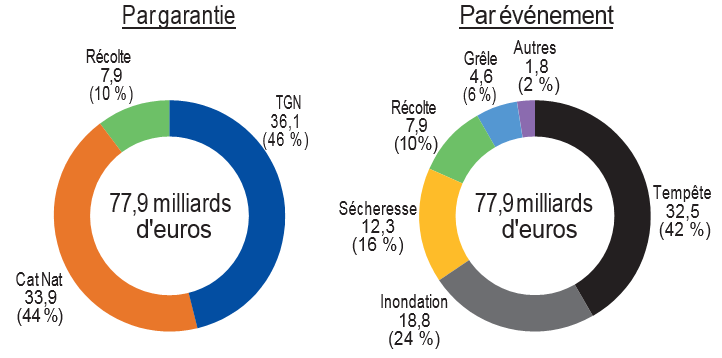

Coût des événements climatiques sur la période 1989-2018 (en milliards d’euros)

Source :

Fondation pour l’innovation politique, données CCR, FFA.

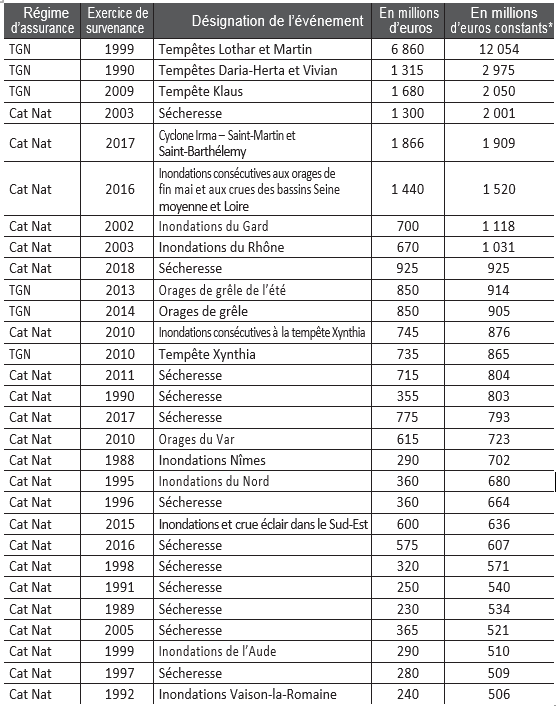

Principaux événements naturels sur la période 1989-2018

Source :

Source : Fondation pour l’innovation politique, données CCR, FFA.

* Coûts en euros constants 2018 revalorisés par l’indice de la Fédération Française du Bâtiment.

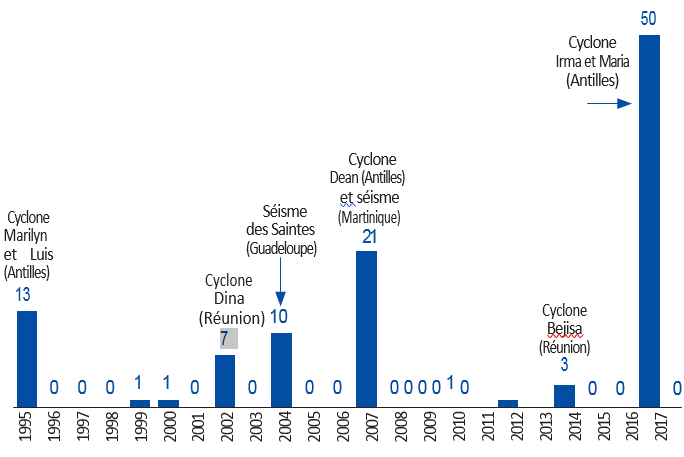

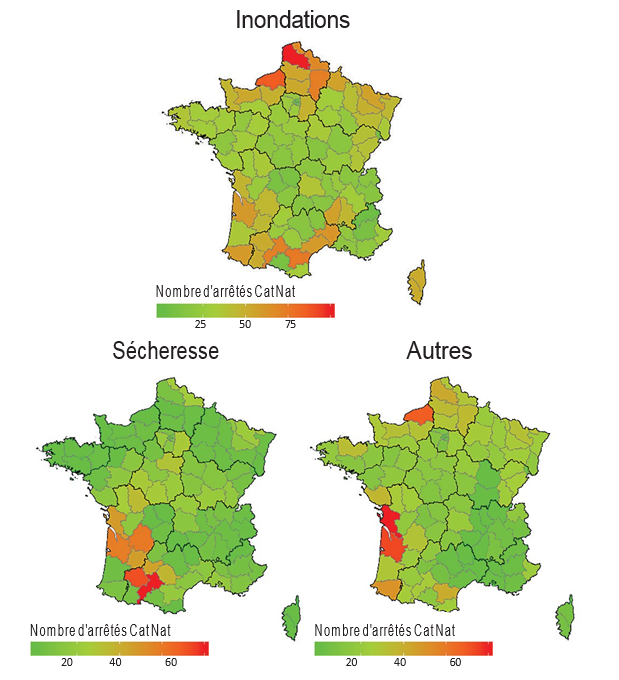

Nombre annuel moyen d’arrêtés « catastrophe naturel » sur la période 1989-2018 en France métropolitaine*

Source :

Source : Fondation pour l’innovation politique, données CCR, FFA.

* Les territoires d’outre-mer ne sont pas représentés sur cette carte en raison de l’absence de données assurantielles.

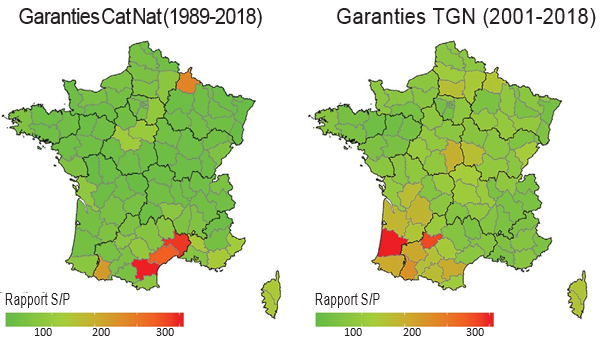

Rapport S/P au niveau des départements

Source :

Fondation pour l’innovation politique, données CCR, FFA.

* Les territoires d’outre-mer ne sont pas représentés sur cette carte en raison de l’absence de données assurantielles.

Grille de lecture : un rapport S/P d’environ 70% correspond à une prime en adéquation à la sinistralité. Les départements en rouge sont des départements où le montant de la prime ne reflète pas la sinistralité. À l’inverse, les départements en vert clair ont des niveaux de prime excessifs par rapport à la sinistralité. La mutualisation est donc bien réelle, aussi bien pour le régime catastrophe naturelle que pour la garantie TGN.

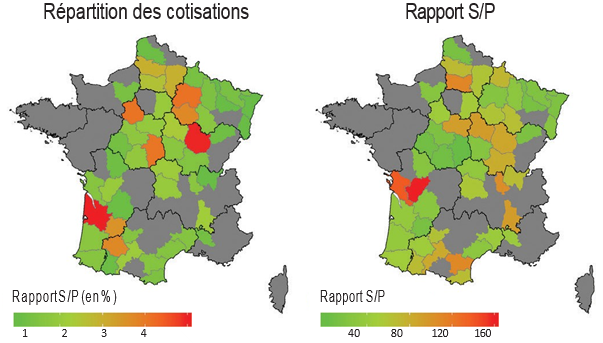

Contrats spécifiques grêle sur la période 2012-2018

Source :

FFA.

*Les territoires d’outre-mer ne sont pas représentés sur cette carte en raison de l’absence de données

Note : seuls les départements qui cumulent au moins 0,7% des cotisations totales en contrat grêle spécifique sont ici représentés.

Grille de lecture : la première carte représente la répartition territoriale des cotisations en grêle. Elle signale une faible présence de l’assurance dans l’ouest et le sud-est du pays. La seconde carte représente le rapport S/P. Celui-ci a une moindre étendue que pour les garanties catastrophe naturelle et TGN, indiquant en creux une moindre mutualisation.

Aucun commentaire.