Les géants du numérique (1) : magnats de la finance

Introduction

La transformation des champions américains du numérique en mastodontes de la gestion financière

D’immenses trésoreries alimentées par des profits faramineux

Une gestion ultraconservatrice des liquidités

Une thésaurisation durable peu souhaitable

Quelles sont les solutions pour enrayer la financiarisation des géants technologiques ?

Accélérer la distribution des liquidités grâce à une plus forte implication des actionnaires dans la prise de décision ?

Décourager la rétention de liquidités par la régulation financière ?

Limiter l’accumulation de liquidités futures par la fiscalité ?

Conclusion

ANNEXE

Bibliographie

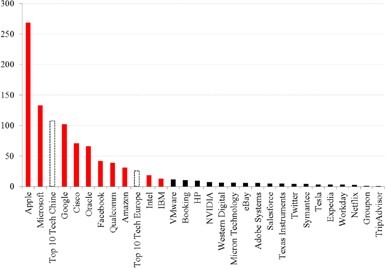

Sont signalées ici en rouge les 10 entreprises technologiques américaines les plus riches. Cette limite est purement arbitraire dans la mesure où nous aurions pu tout aussi bien nous limiter aux cinq premières ou étendre la sélection aux quinze premières. Il nous semble néanmoins que ce

« top 10 » intègre les principaux géants technologiques américains et constitue une base de comparaison intéressante avec leurs homologues chinois et européens (cf. Top 10 Tech Chine et Top 10 Tech Europe).

Graphique 1 : Trésoreries des principales entreprises technologiques mondiales à fin 2017 (en milliards de dollars)

© Fondation pour l’innovation politique, novembre 2018

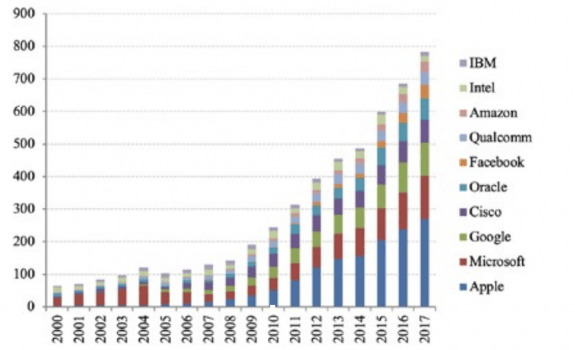

Intéressons-nous à présent à l’évolution historique des trésoreries des géants technologiques américains. Si celles-ci atteignent aujourd’hui des niveaux record, cela a-t-il toujours été le cas ? Au cours de la période 2000-2017, l’encours de trésorerie du Top 10 Tech US a bondi de 64 à 782 milliards de dollars, soit une croissance moyenne de 16% par an. Celle-ci a été particulièrement prononcée entre 2008 et 2017, avec 21% de croissance moyenne annuelle (contre 10% sur la période 2000-2008).

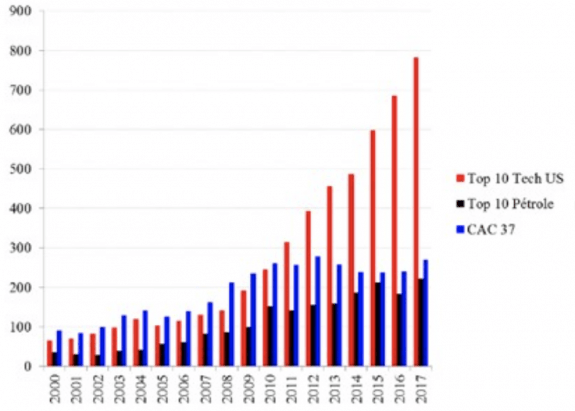

Graphique 2 : Trésoreries comparées (en milliards de dollars)

© Fondation pour l’innovation politique, novembre 2018

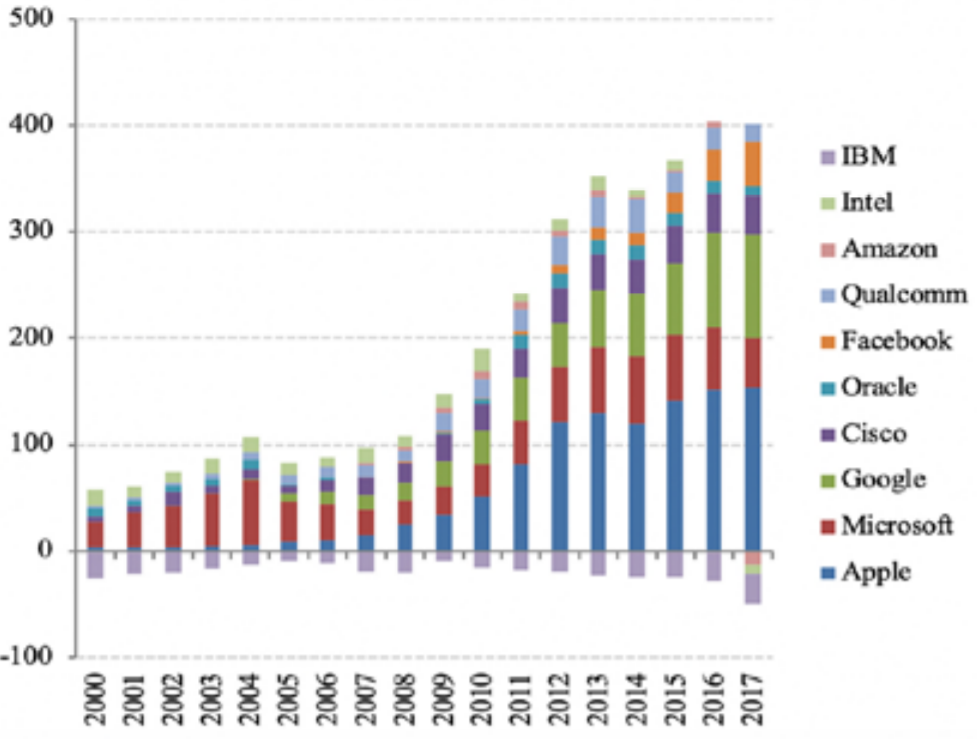

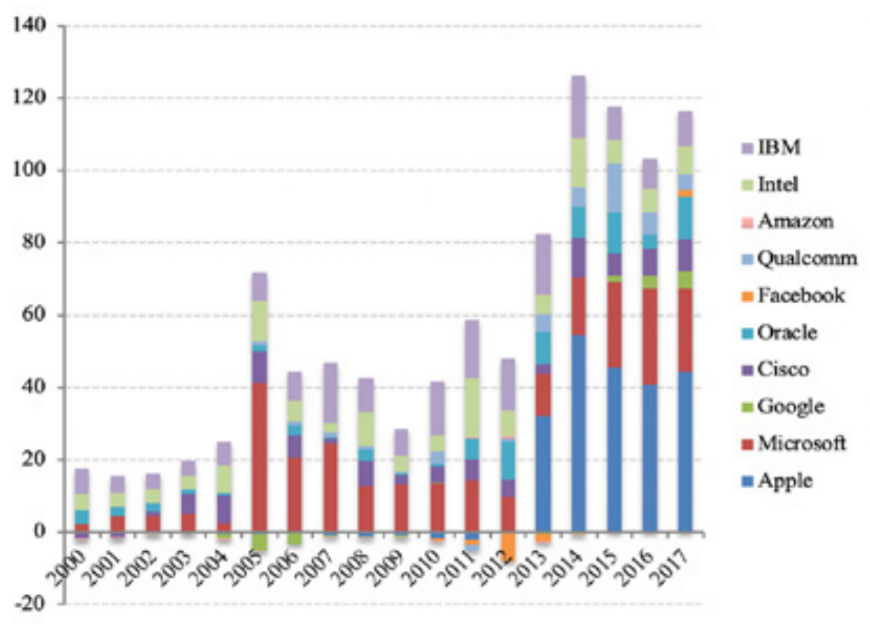

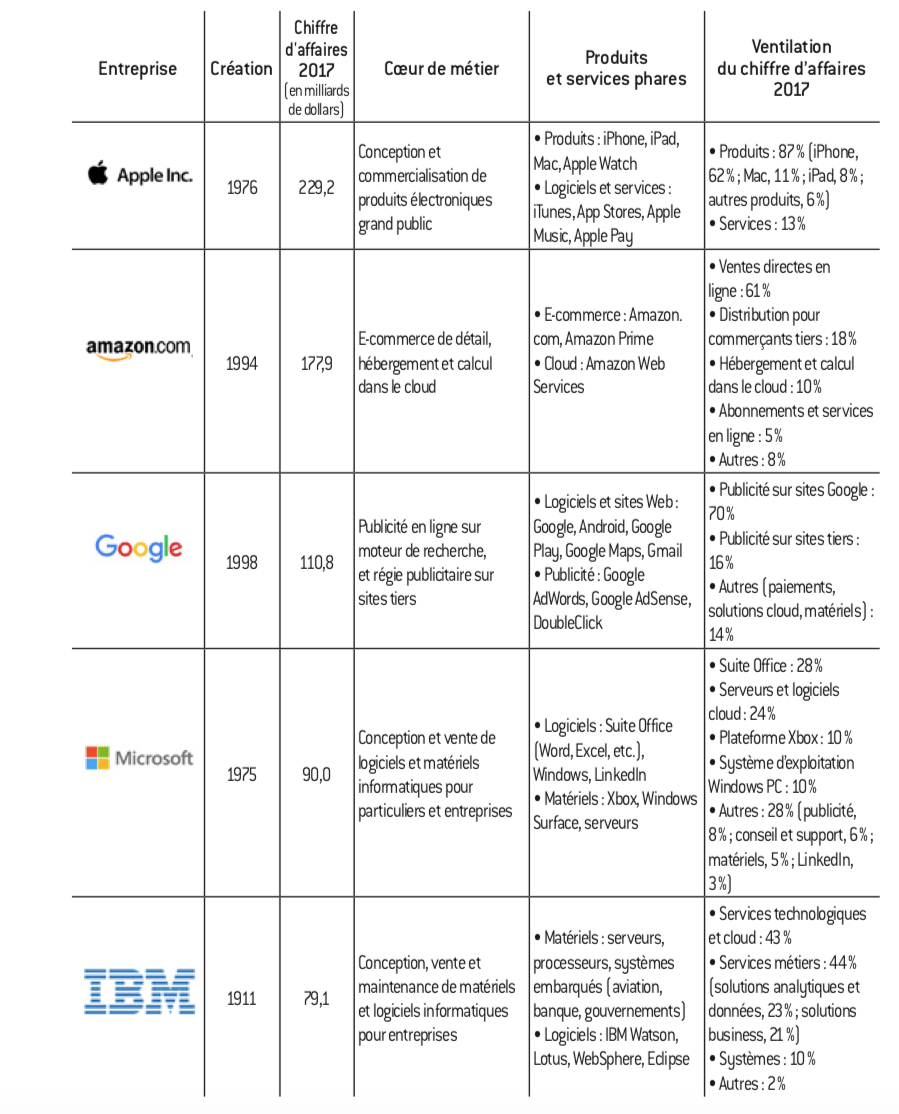

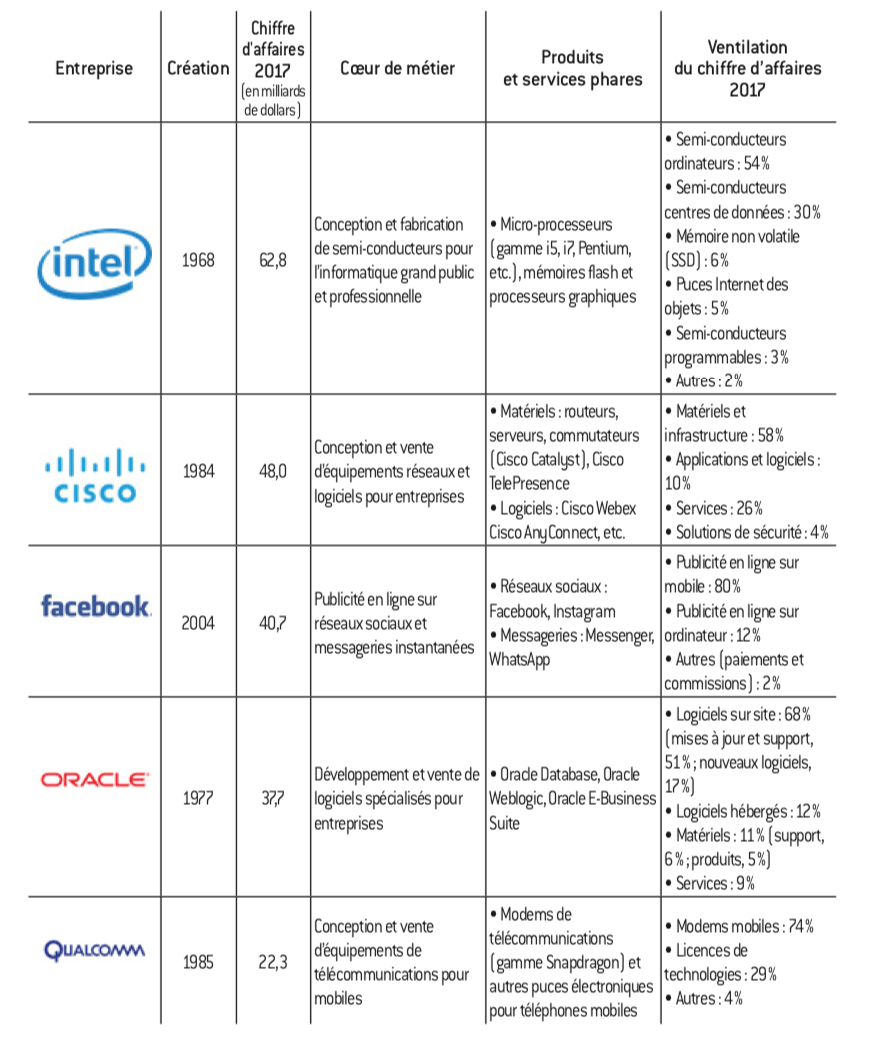

Lorsque l’on se penche sur la dynamique propre à chaque entreprise de l’échantillon Top 10 Tech US, on remarque que le Top 5 concentre aujourd’hui 82% du total de la trésorerie (Apple, 34% ; Microsoft,17 % ; Google, 13% ; Cisco, 9% ; Oracle, 8%) et que le rythme de croissance des trésoreries varie d’une firme à l’autre. Sur la période 2008-2017, l’encours de Facebook a ainsi crû au rythme effréné de 73% par an. Apple (31%), Amazon (27%), Google (23%), Oracle (22%) et Microsoft (21%) se placent au-dessus de la moyenne, à l’inverse d’Intel (5%) et d’IBM (0%).

Graphique 3 :Trésoreries du Top 10 Tech US (en milliards de dollars)

© Fondation pour l’innovation politique, novembre 2018

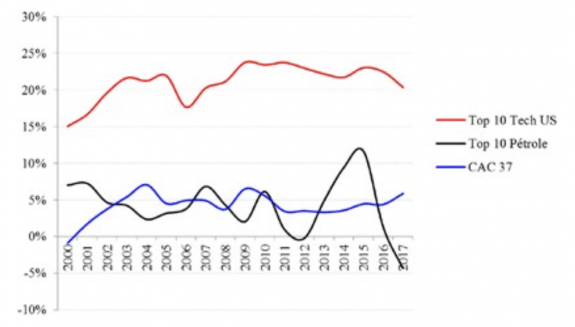

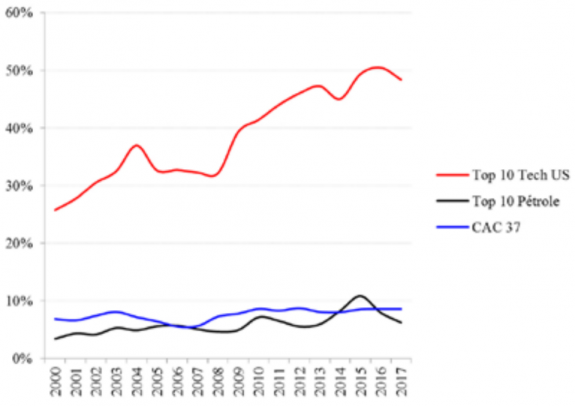

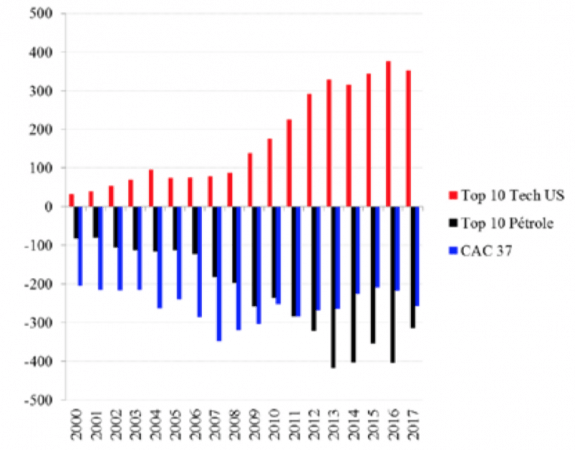

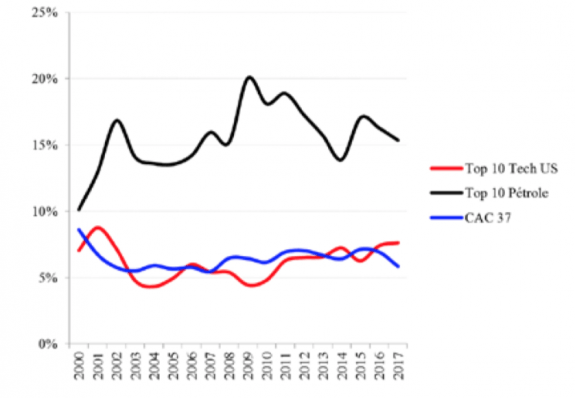

Les statistiques montrent que, sur la période 2000-2017, les géants technologiques ont transformé en moyenne 21% de leur chiffre d’affaires en flux de trésorerie disponible, ce qui les rend, toutes proportions gardées, cinq fois plus profitables que les géants pétroliers et les entreprises du CAC 37 dont la moyenne dépasse à peine 4%. Pour prendre toute la mesure de cette observation, notons que la transformation de 20% des ventes en flux de trésorerie disponible sur l’année 2017 a généré pas moins de 185 milliards de dollars.

Graphique 4 : Flux de trésorerie disponible comparés (en % du chiffre d’affaires)

© Fondation pour l’innovation politique, novembre 2018

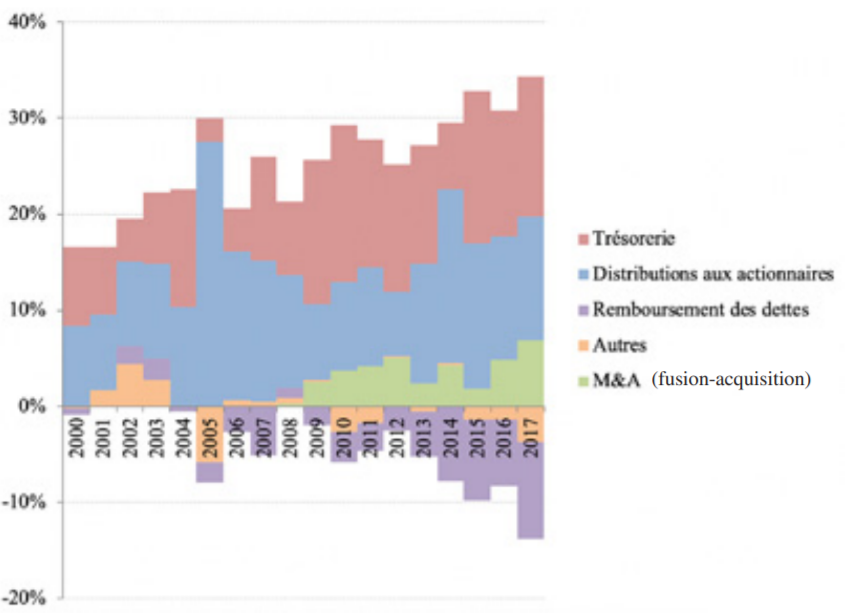

Graphique 5 : Allocation du flux de trésorerie disponible du Top 10 Tech US (en % du chiffre d’affaires)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

e. Une financiarisation croissante des bilans

Si de l’étude des flux nous repassons à celle des stocks, on constate que l’allocation d’une part significative des extraordinaires profits générés par l’activité des géants technologiques à leurs trésoreries a eu pour conséquence la financiarisation progressive de l’actif de leurs bilans. En effet, alors que la part de la trésorerie dans le total des actifs des géants pétroliers et du CAC 37 est restée constante, en moyenne autour de respectivement 6 et 8% au cours de la période 2000-2017, celle des géants technologiques a crû quasiment sans interruption, pour passer de 26% à l’aube du XXIe siècle à 48% dix-sept ans plus tard.

Graphique 6 : Trésoreries comparées (en % du total des actifs)

© Fondation pour l’innovation politique, novembre 2018

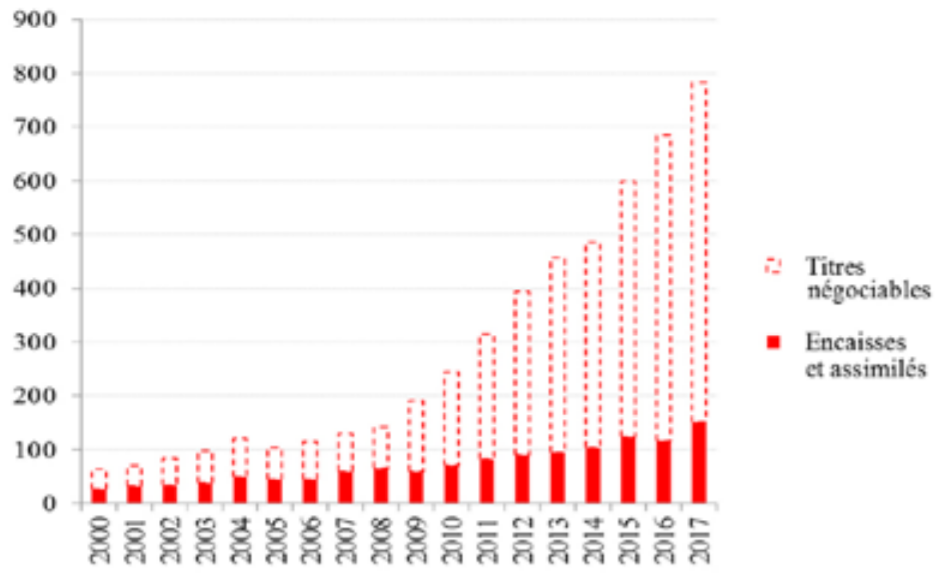

Graphique 7 : Trésorerie du Top 10 Tech US : encaisses vs titres négociables (en milliards de dollars)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

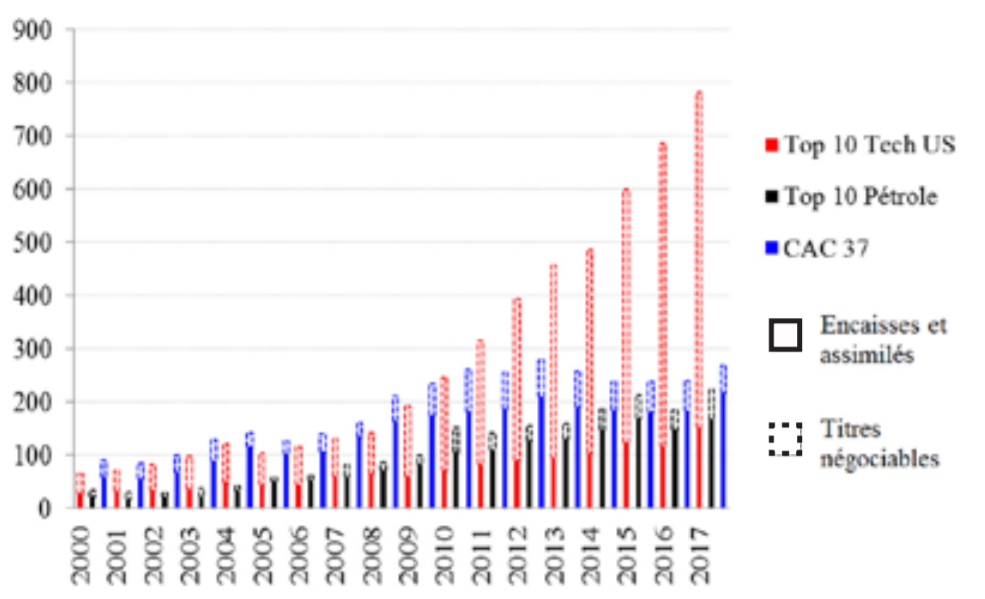

Graphique 8 : Trésoreries comparées : encaisses vs titres négociables (en milliards de dollars)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

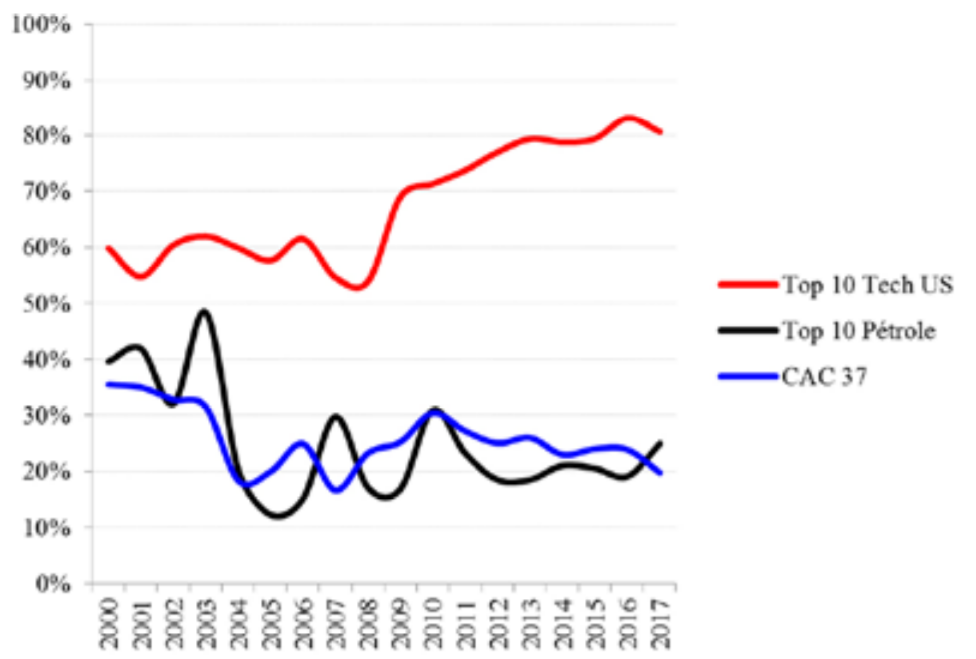

Graphique 9 : Part des titres négociables dans la trésorerie (en % du total)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

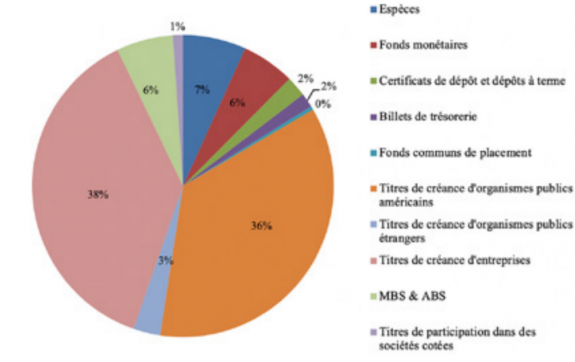

L’analyse des données met ainsi en évidence la faible part des espèces dans le total (7%). En réalité, près de 80% de la trésorerie est placée en titres de dettes obligataires, pour moitié émis par des organismes publics et pour moitié par des entreprises. Derrière cette diversification de façade, on note une forte concentration du portefeuille dans la dette américaine. Plusieurs entreprises – dont Facebook, qui l’écrit noir sur blanc dans ses déclarations réglementaires – semblent adopter une politique d’investissement qui exclut les placements en titres de dettes d’États étrangers.

Graphique 10 : Ventilation de la trésorerie par classe d’actifs à la fin 2017 du Top 10 Tech US (en % du total)

© Fondation pour l’innovation politique, novembre 2018

D’une firme à l’autre, il existe cependant des différences intéressantes en matière de placement. Apple, Oracle et Qualcomm se distinguent ainsi en allouant plus de 50% de leur trésorerie à des titres obligataires d’entreprises, tandis que Microsoft et Facebook financent très majoritairement le gouvernement américain. IBM se singularise par son allocation hyperprudente, avec près d’un tiers de sa trésorerie sous forme d’espèces et deux tiers sous forme de dettes bancaires sûres. À l’inverse, Google alloue plus de 15% de son capital à des titres adossés à des prêts hypothécaires et Intel plus de 20% à des actions de sociétés cotées.

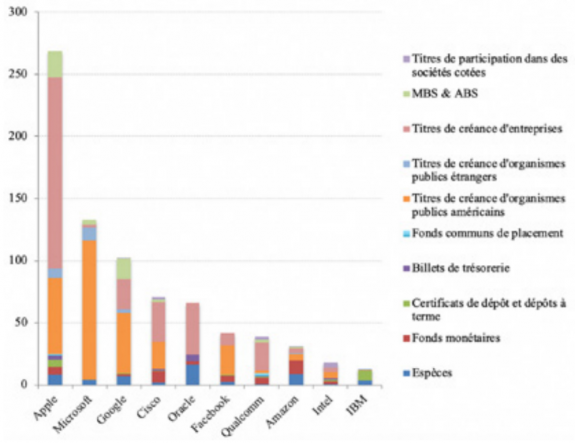

Graphique 11 : Ventilation des trésoreries par classe d’actifs à la fin 2017 du Top 10 Tech US (en milliards de dollars)

© Fondation pour l’innovation politique, novembre 2018

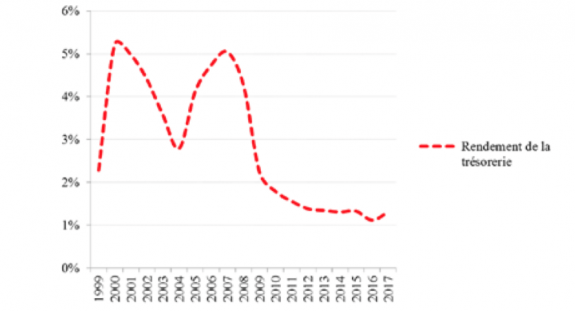

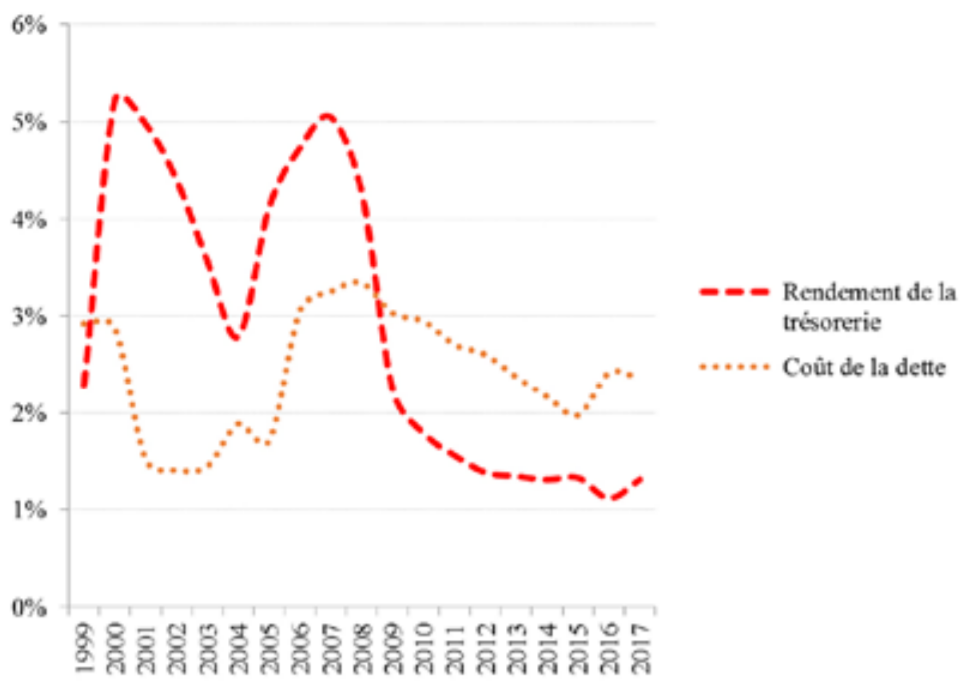

Pour ne pas nous en tenir aux seules déclarations des entreprises concernées, nous avons calculé le rendement annuel moyen des placements des Big Tech en rapportant les intérêts perçus à la valeur de leur encours de trésorerie. Comme le montre le graphique 12, ce rendement est extrêmement faible, de l’ordre de 1,3% par an sur les cinq dernières années, soit tout juste l’équivalent de la hausse des prix du panier moyen de consommation aux États-Unis.

Graphique 12 : Rendement de la trésorerie du Top 10 Tech US 1999-2017 (en % de l’encours)

© Fondation pour l’innovation politique, novembre 2018

Pour s’en convaincre, il suffit de s’arrêter un instant sur l’évolution des trésoreries des Big Tech nettes de leurs dettes. Si la croissance de cet encours de trésorerie net s’avère en toute logique moins soutenue que celle de l’encours brut, elle n’en demeure pas moins très significative : 15% par an en moyenne sur la période 2000-2017 (contre 16% pour le « brut »), 13% sur la période 2000-2008 (contre 10%) et 17% sur la période 2008-2017 (contre 21%). Fin 2017, la trésorerie nette atteignait ainsi 352 milliards de dollars, avec une dette équivalente à seulement 55% de l’encours brut (contre 242% pour les géants pétroliers et 195% pour le CAC 37)17.

Graphique 13 : Trésoreries comparées, nettes du total de la dette (en milliards de dollars)

© Fondation pour l’innovation politique, novembre 2018

Graphique 14 : Trésoreries nettes du total de la dette (en milliards de dollars)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

Les dépenses d’investissement des Big Tech rapportées à leur chiffre d’affaires se situent même actuellement à des niveaux supérieurs à leur tendance de long terme (8 et 7% en 2017 et 2016, contre 6% en moyenne sur la période 2000-2017). Notons que lors de la repatriation tax holiday de 2004, situation similaire où les firmes jouissaient d’un accès facile au crédit, l’impact du rapatriement sur l’investissement domestique s’était avéré tout à fait négligeable puisque moins de 1% des sommes rapatriées avaient ainsi servi à financer des dépenses en capital22.

Graphique 15 : Comparaison des dépenses d’investissement (en % du chiffre d’affaires)

© Fondation pour l’innovation politique, novembre 2018

Graphique 16 : Multiple d’investissement d’un portefeuille d’actions de chaque échantillon

Copyright :

© Fondation pour l’innovation politique, novembre 2018

Graphique 17 : Comparaison du rendement des actionnaires (en % de la capitalisation boursière)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

Graphique 18 : Dividendes et rachat net d’actions (en milliards de dollars)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

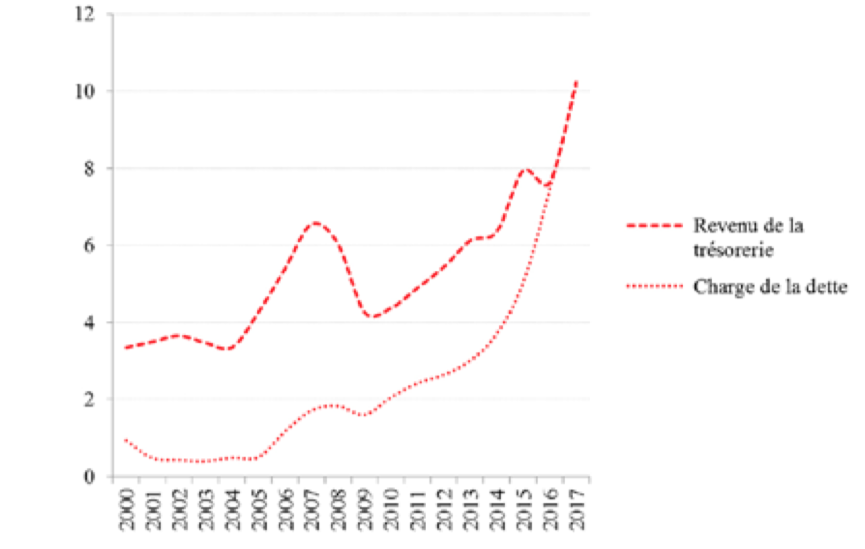

Graphique 19 : Revenu de la trésorerie vs charge de la dette du Top 10 Tech US (en milliards de dollars)

Copyright :

© Fondation pour l’innovation politique, novembre 2018

Graphique 20 : Rendement de la trésorerie vs coût de la dette du Top 10 Tech US (en milliards de dollars)

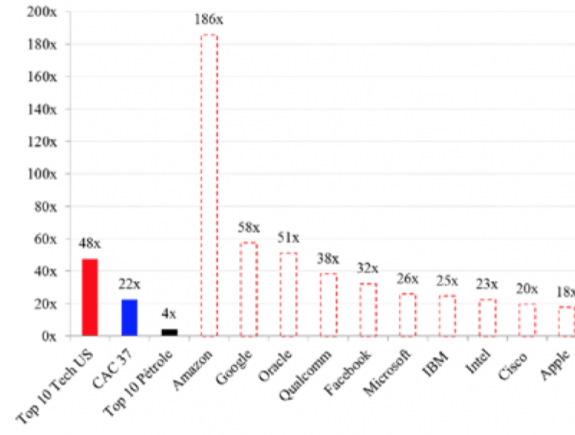

En matière d’allocation du capital, on peut se demander si les flux de trésorerie futurs des Big Tech continueront à alimenter autant que par le passé leurstrésoreries ou s’ils seront, au contraire, davantage distribués à leurs actionnaires.Avec des anticipations de profits considérables reflétées par le niveau de leurs multiples de valorisation (voir graphique 21), le rapport de force entre dirigeants et actionnaires devrait rester largement à l’avantage des premiers. De fait, il est fort probable qu’ils conservent une préférence pour la rétention d’une part significative des profits futurs pour toutes les raisons qui les ont jusqu’ici poussés à constituer de telles trésoreries (aversion au risque, maintien d’une autonomie financière vis-à-vis des banques et des marchés de capitaux).

Graphique 21 : Ratios cours de la Bourse/bénéfices (P/E ratios) à fin 2017.

© Fondation pour l’innovation politique, novembre 2018

Ordres de grandeur

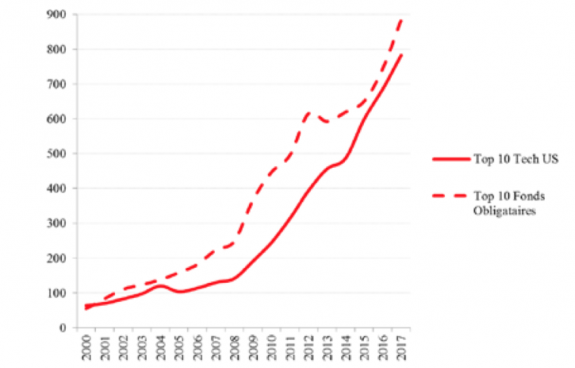

Avant d’évoquer tout impact macroéconomique, il n’est pas inutile de rappeler quelques ordres de grandeur. Ainsi, la trésorerie accumulée par les Big Tech entre 2000 et 2017 (718 milliards de dollars) équivaut à presque une fois et demie le total de leurs dépenses d’investissement au cours de la même période (505 milliards de dollars). Pour avoisiner ces 718 milliards de capital stockés dans les trésoreries, il faut ajouter à toutes ces dépenses d’investissement la valeur de l’ensemble des opérations de fusions-acquisitions exécutées au cours de la même période (acquisitions nettes des cessions). Rapportées aux investissements réalisés, les sommes ainsi thésaurisées paraissent bel et bien colossales. Dans l’absolu, elles sont comparables en termes d’encours aux réserves de change des banques centrales des principales régions émergentes ou encore aux actifs sous gestion des dix plus gros fonds obligataires privés mondiaux (voir graphique 22)27.

Graphique 22 : Trésorerie Top 10 Tech US vs actifs sous gestion Top 10 fonds obligataires (en milliards de dollars)

© Fondation pour l’innovation politique, novembre 2018

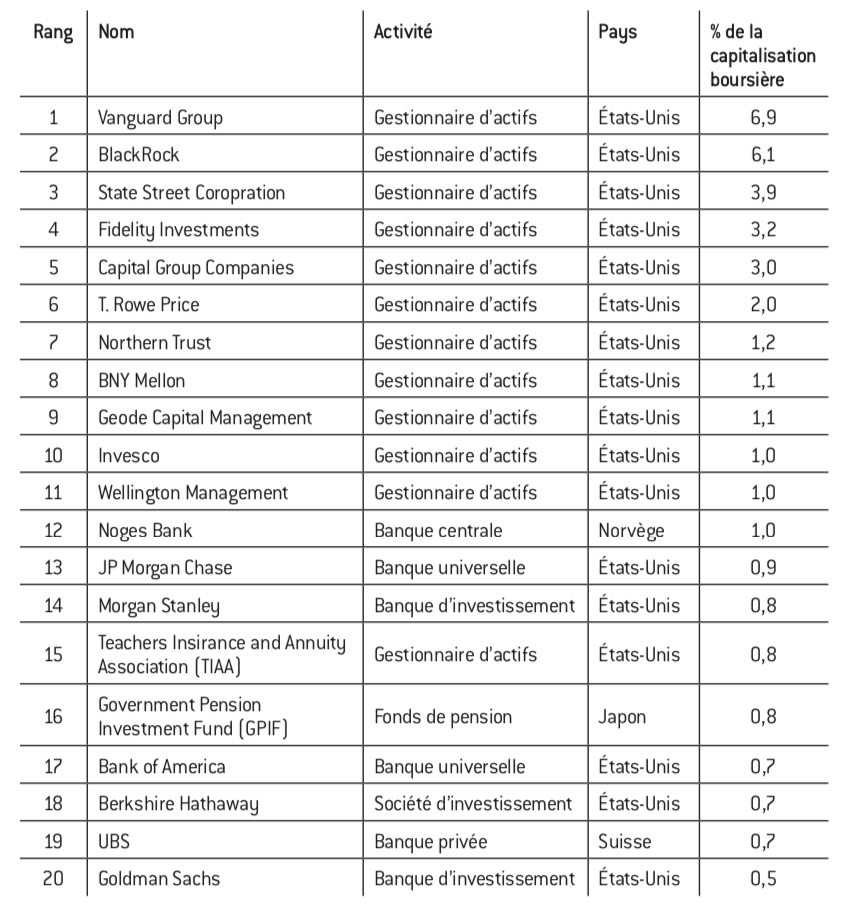

Tableau 1 : Les 20 principaux actionnaires institutionnels du Top 10 Tech US (agrégé)36

Copyright :

© Fondation pour l’innovation politique, novembre 2018

Copyright :

© Fondation pour l’innovation politique, novembre 2018

Aucun commentaire.