Introduction

Soutenir l’intensité concurrentielle

Concurrence ou ententes concurrentielles ?

Un deuxième étage à la LME

Développer un low cost à la française et lever les barrières psychologiques

Retrouver la valeur d’usage des produits

Pour un modèle français du low cost

La stratégie PRIBA du groupe Auchan

IKEA change les règles

Et les Français ?

Rétablir le principe de l’impôt progressif et alléger la charge publique

Un soutien sélectif à une consommation de qualité

Le chèque-consommation

Le décloisonnement de la vente de médicaments

Le prix du nucléaire

Les produits bancaires

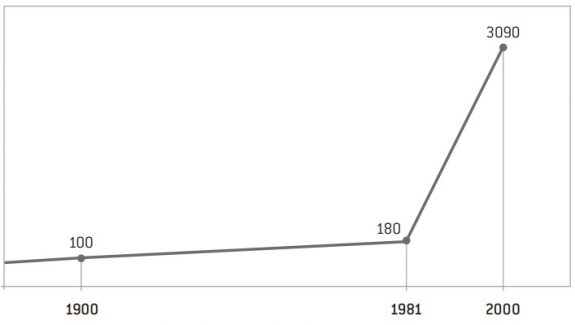

Tout d’abord, les années 1980 ont marqué l’explosion des performances de la bourse. Du début du siècle au début des années 1980, la progression des valeurs cotées en bourse a été régulière et linéaire, à l’exception de l’effondrement de 1929. À partir de 1980, la bourse a explosé, répandant l’idée de l’argent facile et de la richesse inépuisable.

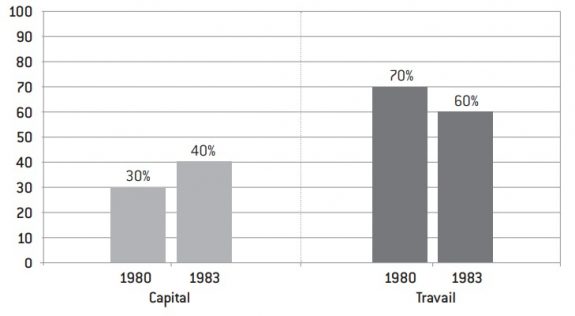

La financiarisation de l’économie a changé les règles habituelles du partage de la richesse. La part de la rémunération du capital s’est accrue dans des proportions spectaculaires ; celle des salaires dans le PIB a fléchi de 7% en vingt ans au profit de la rémunération du capital. Environ 150 milliards d’euros ont changé de main chaque année , 150 milliards en moins pour les salariés français.

Graphique 1 : indices des valeurs de la Bourse

Source : La bataille du pouvoir d’achat, Editions Eyrolles, 2008.

Au même moment, l’arrivée massive de nouveaux produits sur le marché, en particulier les produits issus des NTIC, renforçait un senti- ment qui n’a rien d’économique mais qui compte : le vouloir d’achat ! Ce second phénomène, la tentation, est un concept assez peu économique, mais son empreinte sur le marché est puissante. Les nouveaux produits qui forment la « panoplie » de l’homme moderne pèsent lourd dans les dépenses des ménages. Ils ont conduit les Français à arbitrer leurs achats. En trente ans, la part du revenu consacré à l’alimentation est passée de 30% du revenu des ménages à moins de 15%, sans que les Français s’alimentent deux fois moins !

Graphique 2 : partage de la valeur ajoutée

source : La bataille du pouvoir d’achat, Editions Eyrolles, 2008.

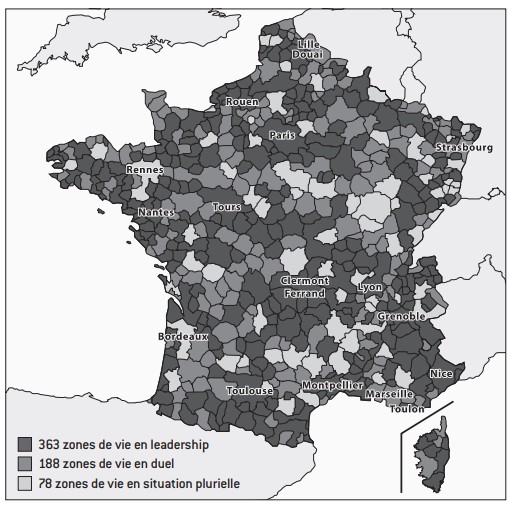

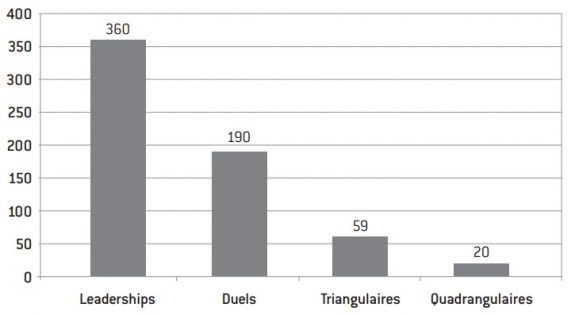

L’étude menée par la société ASTEROP en 2007 sous la direction du statisticien Christophe Girardier apporte un premier élément de réponse sur les réalités de la concurrence en France. Celle-ci, qui seule fait baisser les prix pour les consommateurs, ne peut s’apprécier que localement. On voit sur la carte ci-contre qu’elle est très insuffisante dans les très grandes agglomérations dont Paris et l’Île-de-France, la région lyonnaise, les villes de Marseille, Nantes, Nice et Toulouse. L’analyse économique doit passer d’un niveau quantitatif à un échelon qualitatif, au risque de perdre sa pertinence. Or, dans ce domaine, le verdict est sans appel : le marché français de la distribution n’est pas un marché concurrentiel, mais un marché dominé par les ententes concurrentielles. 363 zones de vies (ZDV) constituées autour d’un pôle fortement attractif sont en situation de leadership, c’est-à-dire dans une situation où un acteur exerce un très fort pouvoir de marché.

Carte 1 : situation concurrentielle pour les grandes surfaces alimentaires par zones de vie

source : Etude ASTEROP 2007.

La géographie de la distribution jouera un rôle dans la baisse des prix. L’enjeu est de rapprocher l’offre de la demande et de réserver la logistique aux très grandes séries. Les questions de pouvoir d’achat ne se posent pas uniquement dans les grands centres urbains, même si les consommateurs à la recherche de prix bas se recrutent majoritairement dans ces agglomérations. La question du pouvoir d’achat a été trop souvent traitée au plan global. Il faut lui apporter une approche plus locale et plus fine et mettre en place des observatoires régionaux des marges. Sur des marchés marqués par une très forte volatilité, la chaîne de valeur mérite d’être suivie sur des périodes très courtes. Cela est particulièrement vrai pour les marchés des matières premières alimentaires. Les pâtes, les biscuits peuvent-ils coûter le même prix quand la tonne de blé est à 300 dollars ou à 140 comme c’est le cas actuellement ? Les variations de prix doivent être répercutées à la hausse comme à la baisse, et les gains de productivité des industriels correctement partagés entre le fabricant et les consommateurs. Le pouvoir d’achat des ménages sera soutenu à ce prix.

Graphique 3 : répartition des zones de vie en fonction de la situation concurrentielle

source : Etude ASTEROP 2007.

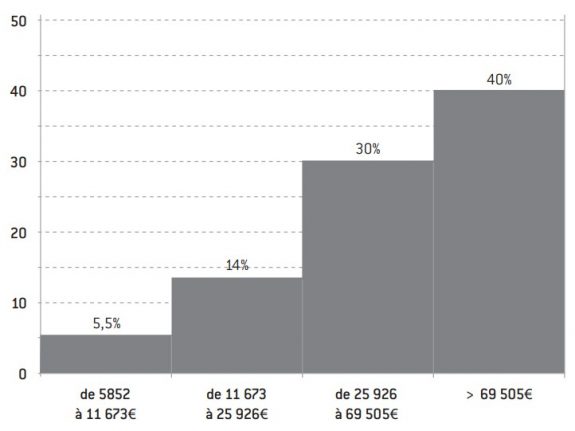

Sur un plan plus global, la redistribution des revenus est due à l’impact différencié des prélèvements et prestations selon le niveau de vie des ménages. Les chiffres de l’INSEE nous disent qu’en 2007, le niveau de vie moyen des ménages passe de 23.280 euros en moyenne avant redistribution à 21.130 euros après transferts. Les prélèvements supportés par un ménage excèdent en moyenne la somme des prestations que ce ménage reçoit au titre de la redistribution. L’impôt, c’est, pour ces Français, de la consommation en moins ou du pouvoir d’achat en moins.

Graphique 4 : Barème de l’impôt sur le revenu.

source : INSEE.

Aucun commentaire.