L’actif épargne logement - concilier mobilité et propriété

Introduction

La propriété à l’ère numérique

Le cas spécifique du logement

Le paysage contemporain de la propriété du logement

Approche par les stocks et la détention : la situation actuelle de la propriété logement

Approche par les flux : mobilité patrimoniale et liquidité de la propriété logement

Les tentatives d’innovation dans la propriété logement

Pourquoi et comment moderniser la propriété logement ?

Quatre propositions pour moderniser la propriété logement en France

Proposition 1 : offrir à chaque Français le droit à l’actif épargne logement (AEL) et encourager les « locataires bailleurs »

Proposition 2 : favoriser l’accession progressive à la propriété et la pierre papier

Proposition 3 : alléger les droits de mutation notamment pour les détentions courtes de logements

Proposition 4 : soutenir l’innovation en matière de propriété logement

Résumé

À l’heure où la révolution de l’économie collaborative semble remettre en cause le concept même de propriété au profit de l’usage et de l’expérience, il est utile de rappeler l’organisation de la propriété du logement en France et de voir si cette organisation atténue ou au contraire renforce les deux maux économiques et sociétaux que sont la faible mobilité résidentielle et les difficultés croissantes d’accession à la propriété.

La propriété demeure centrale dans le logement puisqu’elle conditionne l’investissement dans un secteur fortement capitalistique. En France, elle se répartit quasi exclusivement entre les ménages et les bailleurs sociaux et publics, qui concentrent également l’essentiel des transferts de propriété. Toutes les autres formes de détention ou de mutations (viager, location accession…) demeurent marginales mais font désormais l’objet d’innovations multiples. Toute réforme visant à transformer et à moderniser l’organisation de la propriété du logement doit viser à renforcer la mobilité résidentielle et patrimoniale.

Une orientation importante consiste à mieux distinguer le logement en tant que service du logement en tant qu’actif ; on peut alors faciliter la transformation en cours de l’utilisation du logement par le numérique et les nouveaux usages, tout en permettant de multiples utilisations de la réserve de valeur que constitue le logement en tant qu’actif.

L’actif épargne logement (AEL), innovation juridique et fiscale proposée dans cette note, a pour ambition de constituer un instrument de modernisation pertinent. L’AEL consiste à donner à chaque Français un droit générique à la propriété de tout ou partie d’un lot de logement et à lui accorder pour ce lot les attributs juridiques et fiscaux actuellement réservés à la résidence principale : exonération des revenus fonciers et des plus-values, règles d’insaisissabilité protectrices. Ce droit à l’AEL permet alors l’accession progressive au logement et favorise la mobilité résidentielle et patrimoniale.

Pierre-François Gouiffès,

Inspecteur général des finances, ancien maître de conférences à Sciences Po.

Auteur de l’ouvrage Le logement en France (Economica, 2017).

Introduction

Toute analyse de la question du logement, local à usage d’habitation, cumule des dimensions sociétale, politique, économique et financière pour quatre grandes catégories de parties prenantes : les utilisateurs qui occupent le logement, les propriétaires, les professionnels et les parties prenantes publiques. Il est ici proposé de se concentrer sur le logement en tant qu’actif possédé par un propriétaire.

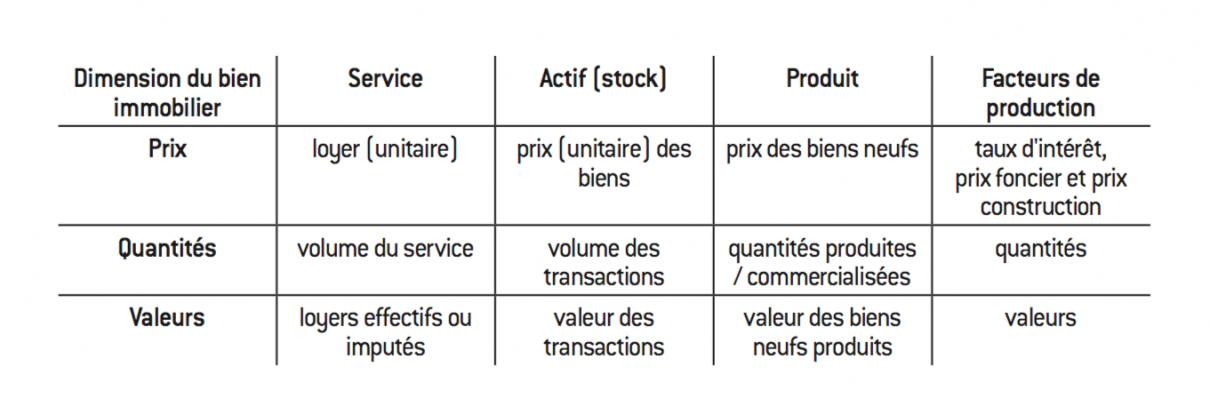

Tableau 1 : Les quatre marchés de l’immobilier de Didier Cornuel

Source :

Didier Cornuel, Économie immobilière et des politiques du logement, De Boeck, 2013.

En effet, la propriété est un constituant essentiel de la sociologie et de l’économie du secteur du logement, et renvoie à un attachement à la possession immobilière qui se traduit aujourd’hui par l’importance de l’immobilier résidentiel dans le patrimoine des ménages français et de la nation.

La propriété à l’ère numérique

Voir Christophe Guilluy, La France périphérique. Comment on a sacrifié les classes populaires, Flammarion, 2014.

Cette approche traditionnelle de la propriété semble remise en cause à l’âge de l’économie d’expérience. La propriété serait en effet devenue has been, avec le passage d’une économie de possession à une économie d’expérience rendant accessoire l’accès à la propriété. L’époque serait également celle du déclin de la nécessité et du désir de propriété au profit de l’usage ou de l’accès, avec en corollaire la remise en cause d’une culture de rétention et de stocks au profit d’une valorisation de l’usage et de l’« expérience ».

Cette évolution s’est matérialisée sur la dernière décennie par le dynamisme d’une économie collaborative et d’expérience, favorisée autant par les nouvelles technologies que par les conséquences de la crise économique de 2008, poussant des particuliers toujours plus nombreux à proposer leurs biens sous-utilisés à la communauté. Les impacts de cette transformation sont considérables dans le secteur des transports et des courts séjours, avec l’installation au cœur de la société de l’usage de plateformes comme BlaBlaCar ou Airbnb.

Il faut toutefois relativiser ce recul de la propriété à l’ère numérique : outre le fait que les entreprises majeures de l’ère numérique délèguent de fait la propriété des actifs à leur réseau de prestataires, la valeur considérable des entreprises leaders du numérique et l’importance de droits exclusifs sur des actifs immatériels comme des marques ou des bases de données indiquent que la propriété s’est bien davantage déplacée ou transformée qu’elle n’a disparu.

Le cas spécifique du logement

Comment de telles logiques s’appliquent-elles au cas particulier du logement ? Le rapport à la propriété est de fait déjà en cours de transformation dans ce secteur. Il y a d’abord les impacts des plateformes collaboratives et de réservation sur le secteur connexe de l’hébergement de loisir mais également sur le segment des résidences secondaires, qui connaît une crise depuis dix ans. Ensuite, l’ère numérique est également celle des métropoles où se concentrent les creative class, qui œuvrent justement pour le développement numérique. Dans ces métropoles, la propriété immobilière est loin de s’être étiolée, mais cette situation conduit à une divergence massive du prix des logements entre les zones porteuses et les espaces plus ou moins délaissés de la « France périphérique » analysée par Christophe Guilluy1 (écart de 1 à 10 en valeur entre Paris et la Creuse, par exemple).

Enfin, chez les jeunes, l’attrait de la propriété logement ne se dément pas et constitue d’ailleurs un clair élément de frustration pour ceux – nombreux – qui ne peuvent y accéder : un sondage ORPI OpinionWay 2 de juillet 2016 indiquait que 90% des moins de 30 ans envisagent de devenir propriétaires (29% à court terme et 61% à moyen terme) et que 70% envisagent également un investissement locatif.

Il est donc proposé d’analyser comment on peut adapter et moderniser la propriété logement compte tenu de ces évolutions. L’analyse concerne d’abord une présentation des flux et des stocks sur la propriété immobilière avant de formuler quatre propositions pour moderniser la propriété logement, via notamment la création de l’actif épargne logement (AEL).

Le paysage contemporain de la propriété du logement

Avant de voir comment on peut moderniser la propriété logement, il est proposé de rappeler la situation présente en analysant les stocks, puis les flux et, enfin, l’utilisation de souplesses traditionnelles en matière de propriété logement, avant de signaler quelques innovations récentes dans le domaine.

Approche par les stocks et la détention : la situation actuelle de la propriété logement

« Les jeunes et le logement : portrait », sondage OpinionWay pour Orpi, juillet 2016.

1.1. Architecture actuelle de la propriété logement

Les propriétaires parmi les parties prenantes au logement

Les utilisateurs qui occupent les logements (locataires ou propriétaires occupants) et leurs propriétaires (propriétaires bailleurs et également propriétaires occupants) constituent les deux parties prenantes essentielles de l’écosystème du logement en France, écosystème qui inclut également les professionnels du secteur et les parties prenantes publiques.

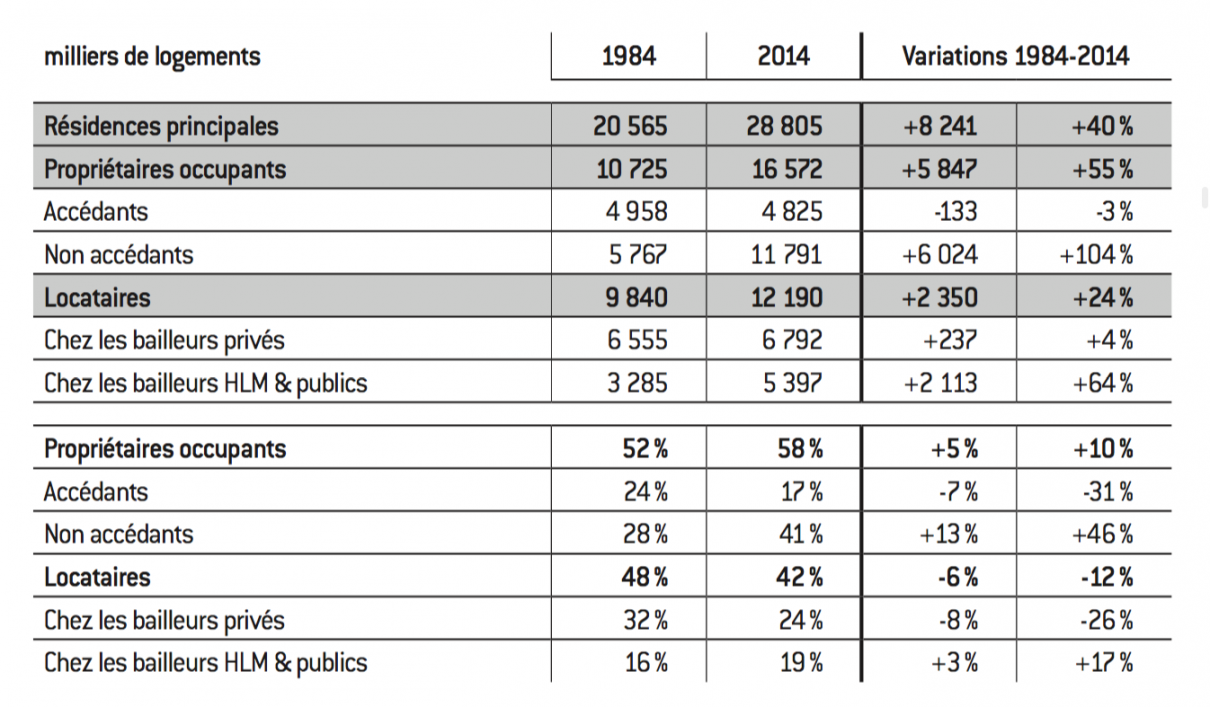

Le tableau2 indique la structure de l’utilisation et de la propriété logement en 1984 et 2014. Ainsi, en 2014, les 28,8 millions de ménages étaient constitués de 16,6 millions de propriétaires occupants et de 12,2 millions de locataires utilisant les logements des bailleurs.

Tableau 2 : Évolution du statut d’occupation des logements entre 1984 et 2014

Source :

Insee, « Le parc de logements ordinaires France entière par filière et par type », tableaux T50a et T51a, 2015.

Insee, Comptes de patrimoine en 2015, « Comptes de patrimoine des secteurs institutionnels de l’année 2015 », tableau 200_2015.xls, 16 décembre 2016.

Commissariat général au développement durable (CGEDD), Comptes du logement Premiers résultats 2015, février 2016, p. 19.

« Le patrimoine des ménages début 2015 », Insee Première, n° 1574, novembre 2015, tableau 2, 3. Cette note est la principale source de données statistiques relatives au patrimoine des ménages.

Insee, op. cit.

- Insee, « Le parc de logements ordinaires France entière par filière et par type 1984-2014 », tableaux T50a et T51a.

Importance des propriétaires

Les enjeux de la propriété du logement et de leurs corollaires, l’investissement et le financement sont majeurs sur les plans historique, sociétal et économique. Les propriétaires ont ainsi un rôle primordial dans la constitution et l’entretien de l’infrastructure nécessaire à la production du service logement (le service logement consiste en l’utilisation du logement à des fins d’habitation) : ils statuent sur l’usage de l’immeuble (occupation pour leur propre compte, mise en location, éventuelle transformation d’usage), décident des travaux qui assurent la conservation de l’immeuble dans la durée mais surtout portent le risque économique et patrimonial lié au(x) logement(s) qu’ils possèdent. Les propriétaires ont en particulier la charge de la très importante fonction d’investissement et de lutte contre l’obsolescence (divergence entre les caractéristiques d’un logement et les besoins ou attentes de ses utilisateurs). Au sein des propriétaires, il faut distinguer les personnes physiques et les bailleurs professionnels, relevant soit du secteur public soit du secteur privé.

Les métriques économiques en cause sont considérables, tant sur le plan patrimonial que sur celui de l’investissement. En 2015, la comptabilité nationale a valorisé les logements pour un montant de 4.237 milliards d’euros3. Le secteur est en outre fortement capitalistique : l’activité immobilière a représenté 265,2 milliards d’euros en 2014, dont 148,9 milliards pour les achats de logements existants et 116,3 milliards pour les constructions nouvelles et les gros investissements d’entretien4.

1.2. La propriété logement des ménages

En France, les ménages sont de loin les principaux détenteurs de logement : 62,7% des ménages français – près de 18 millions – sont propriétaires d’un logement, dont 58,9% de propriétaires occupants (16,6 millions)5. Il faut ajouter aux propriétaires occupants les personnes physiques propriétaires de logements locatifs, ainsi que les détenteurs de pierre papier. L’immobilier résidentiel des ménages est valorisé à 3.478 milliards d’euros pour 2015, soit 82% des 4.237 milliards pour la France tout entière6.

Ménages détenteurs de leur résidence principale

Les propriétaires occupants constituent la catégorie de propriétaires la plus importante, avec 58% du total des ménages, proportion stabilisée à ce niveau au début des années 2000, contre 29% en 1946.

La propriété occupante est une fonction croissante de l’âge (72% de détention pour les 60 ans et plus, contre 16% pour les moins de 30 ans et 53% pour les trentenaires). La part des propriétaires ayant fini de payer leur crédit (« non accédants ») s’est accrue, reflétant le vieillissement de la population et une certaine glaciation dans la transmission des patrimoines couplée à la réduction du nombre de primo-accédants.

Propriétaires bailleurs personnes physiques

En outre, les personnes physiques ont un rôle majeur dans la détention du parc locatif privé puisqu’elles en possèdent 96% ; 17% des ménages sont bailleurs et 4% sont bailleurs tout en étant locataires de leur résidence principale, un statut très minoritaire en France. Les personnes physiques propriétaires bailleurs possèdent en moyenne 2,1 logements. Le parc locatif privé est donc très fragmenté.

L’investissement locatif des ménages est en permanence sollicité par des dispositifs successifs d’encouragement fiscal qui ont conduit à l’acquisition de près de 1 million de logements locatifs depuis 1986 et à la stabilité en volume du parc privé.

1.3. Le logement social et la propriété sous contrôle public

Taille et augmentation du parc

Après les ménages, les bailleurs sociaux HLM constituent la catégorie de propriétaires la plus importante. Ces logements, principalement sociaux, représentent aujourd’hui 19% du parc total, 44% des logements loués et plus de la moitié des logements collectifs loués7. La France disposait en 2015 du deuxième parc de logement social européen (la moyenne est de 12% du parc dans l’Union européenne).

Le parc a connu deux grandes phases de croissance : l’ère des zones à urbaniser en priorité (ZUP) et des grands ensembles des années 1950-1970, puis la période postérieure à 2000 qu’initie la loi relative à la solidarité et au renouvellement urbains (SRU), qui a notamment créé une obligation de stock de logements sociaux dans toutes les communes urbaines. Cette obligation de 2000, uniforme sur tout le territoire et fixée à 20%, a été rehaussée à 25% en 2012, avec depuis un durcissement permanent des sanctions pour les communes ne respectant pas ce niveau de stock.

Une autre disposition très structurante pour le parc de logements sociaux, datant également de 2000, concerne le caractère inaliénable des logements sociaux construits : du fait de son financement initial ou de sa détention par un organisme HLM, un logement social a aujourd’hui vocation à le rester indéfiniment et donc à accueillir des personnes sous les plafonds de ressources définis par l’État8.

1.4. Les bailleurs privés institutionnels

La troisième catégorie de propriétaires logement est constituée par les bailleurs privés institutionnels : foncières cotées, assureurs vie, caisses de retraite… Ces acteurs se sont massivement désengagés de la propriété logement depuis le milieu des années 1980 : ces bailleurs, qui détenaient 1,2 million de logements en 1984, en détenaient moins de 250.000 en 2014, soit 3% du parc locatif. La raison d’un tel désinvestissement provient de la faiblesse du rendement locatif des logements comparé à celui des autres actifs, due en partie au décrochage des loyers par rapport aux prix, aux coûts d’entretien, à la complexité et à l’instabilité ressentie du cadre normatif, réglementaire et fiscal du secteur, ceci sans compter différents risques d’image. La baisse récente des rendements obligataires de long terme conduit les investisseurs institutionnels à s’intéresser à nouveau à ce segment.

Approche par les flux : mobilité patrimoniale et liquidité de la propriété logement

L’analyse par les stocks doit être complétée par une analyse par les flux, en distinguant les transactions entre agents économiques et les transferts de propriété logement à titre gratuit, principalement dans le champ familial.

2.1. Les transactions économiques sur la propriété immobilière

On a déjà évoqué l’importance économique des flux de transactions ou d’investissement immobilier, à savoir les 265 milliards d’euros d’activité immobilière en 2014, quasi exclusivement mise en œuvre par les ménages et les bailleurs sociaux.

Volume des transactions

Les activités d’achat-revente sur les logements existants constituent de loin le premier segment de l’activité immobilière et de la mobilité de la propriété logement.

Sur longue période, le nombre de transactions a fortement crû des années 1960 aux années 2000, avant de se tasser au début des années 2000 puis de fortement baisser d’abord en 2008-2009 puis de nouveau en 2012-2014 (voir graphique 1). Depuis, les transactions ont augmenté à nouveau, pour atteindre le nombre de 845.000 en 2016. En 2015, elles ont représenté un volume d’activité de 163 milliards d’euros.

Graphique 1 : Transactions et taux de rotation sur les logements existants

Source :

Ministère du Logement et de l’Habitat durable, Insee et calculs de l’auteur.

Insee, « Les revenus et le patrimoine des ménages, édition 2016 », Fiches thématiques. Patrimoine, Insee Références.

Insee, « Les revenus et le patrimoine des ménages, édition 2012 ».

On constate une tendance à la baisse de la vitesse de rotation des logements existants (mesurée, par exemple, par le rapport entre les transactions et le stock de logements privés disponibles à la vente), alors que les données sociétales et économiques accroissent le besoin de mobilité des ménages, avec des problèmes subséquents : risque d’allocation sous-optimale de la ressource logement (sur- et sous-occupation des logements), effet délétère sur la mobilité et l’emploi du fait du refus de mobilités se traduisant par une hausse des coûts logement. Ainsi 70% des personnes volontaires pour changer de région afin de trouver un emploi refusent de le faire si cela induit une augmentation de leurs dépenses logement. La situation n’est pas fondamentalement différente si l’on prend en compte l’acquisition des logements neufs : 437.200 logements autorisés en glissement annuel à la fin du troisième trimestre 2016 et 369.500 logements mis en chantier sur la même période.

Nature des acquéreurs

Les principaux acquéreurs sont désormais les accédants à la propriété, notamment les primo-accédants, au nombre de 503.000 en 20159. Un point particulier doit être mentionné sur l’accession à la propriété des jeunes, qui semble reculer au vu de quelques signaux faibles : recul de l’âge de la primo-accession (32 ans en 2007, 36 ans en 2015), augmentation du revenu nécessaire, baisse de la part des moins de 35 ans dans l’accession (52,4% du total en 2009, 44,8% en 2015) et baisse des moins de 35 ans disposant d’un prêt long. Comme l’allongement de la vie des parents les prive de l’espoir de recueillir la propriété de leur logement, la voie de la primo-acquisition s’impose aux jeunes, mais elle n’est ouverte qu’à ceux d’entre eux qui occupent une situation professionnelle stabilisée dans le temps, ce qui réduit forcément le nombre des accédants.

Le deuxième segment significatif d’acquéreurs de propriété logement est le secteur du logement social, essentiellement concentré sur l’acquisition de logements neufs : depuis 2010, cela représente près de 30% du total des mises en chantier, soit un quasi-doublement de la part de la production depuis 2002- 2003 (alors de 15%). La combinaison d’une production dynamique et de normes juridiques sur l’inaliénabilité du parc HLM a conduit mécaniquement à une augmentation de ce parc.

Le dernier segment d’acquéreurs est constitué par les ménages cherchant à offrir des logements à la location, tandis que la présence des investisseurs institutionnels a été jusqu’à récemment marginale.

2.1. Les transferts à titre gratuit

L’autre grande modalité de transfert de la propriété logement concerne les transferts à titre gratuit, principalement via les donations et les successions10. On compte en France environ 500.000 donations annuelles, ayant généré 1,5 milliard de recettes fiscales en 2014.

Les successions et héritages font suite aux 570.000 décès constatés chaque année en France. Selon l’Insee, 340.000 successions portant sur un patrimoine net taxable de 58,9 milliards d’euros ont été recensées en 2006, sachant qu’une succession sur deux (48,9%) inclut un bien immobilier.

Les trois quarts des seniors sont propriétaires occupants et la capacité à transmettre son patrimoine demeure une composante essentielle d’une vie considérée comme réussie. La hausse de l’espérance de vie se traduit par l’élévation de l’âge des héritiers (plus de trois quarts ont 50 ans ou plus), voire par le saut d’une génération dans le processus successoral.

2.2 La question de la mobilité et de la liquidité de la propriété logement

En France et dans le monde, le logement combine intégration dans un marché et implication de la puissance publique pouvant conduire à une gestion administrée sur certains segments d’activité. Certaines caractéristiques propres au logement le transforment en actif faiblement liquide : hétérogénéité des logements, délais et coûts de transaction, délais de constitution de l’offre nouvelle… Existent en outre, en France, de multiples freins supplémentaires à la liquidité et à la mobilité de la propriété logement.

Un premier frein concerne l’impact sur les coûts de transaction de la fiscalité portant sur le logement dans le champ privé : importance des droits de mutation et des commissions des intermédiaires, existence de multiples dispositifs conditionnés à une détention dans la durée (règles d’exonération des plus-values immobilières, durée de détention pour les dispositifs d’incitation fiscale pour l’accession ou l’investissement locatif).

Un autre considérant très structurant relatif à la mobilité patrimoniale concerne le dispositif normatif déjà évoqué d’inaliénabilité du secteur du logement social. Une des rares exceptions à ce dispositif concerne les ventes aux locataires d’un volume modeste (5.000 à 8.000 logements par an) et aboutissant à un taux de rotation du parc HLM de 0,10 à 0,15%, contre 3,4% dans le parc privé.

Les tentatives d’innovation dans la propriété logement

Institut de l’épargne immobilière & foncière (IEIF), « Chiffres clés », fr.

3.1. Les limites des souplesses traditionnelles sur la propriété logement

Le droit français prévoit de façon séculaire plusieurs souplesses concernant la propriété immobilière, mais elles sont d’un usage plutôt marginal, à l’exception du démembrement entre l’usufruit et la nue-propriété.

Le démembrement de propriété est en effet d’une certaine ampleur, puisque 2,5% des ménages sont usufruitiers selon l’Insee, soit entre 700.000 et 800.000 ménages. Le démembrement usufruit-nue-propriété connaît en outre un certain déploiement dans le champ du logement social avec le dispositif d’usufruit locatif social (ULS) lancé il y a une dizaine d’années : un bailleur social est usufruitier d’un logement pendant quinze ans et peut mettre en location le logement avant que la pleine propriété de ce dernier soit reconstituée au profit du nu-propriétaire. À côté des ventes aux occupants, l’ULS constitue une autre exception au principe d’inaliénabilité des logements sociaux érigé en 2000 ; le mécanisme est utilisé mais n’a concerné en cumulé que quelques milliers d’opérations sur dix ans.

Le dispositif du viager permet à une personne âgée de vendre son bien en restant dans les murs (viager occupé) ou non (viager libre) contre un capital initial (bouquet) et une rente régulière. Il demeure un dispositif d’ampleur modeste, avec 3.000 à 4.000 opérations conclues par an pour 15.000 à 20.000 offres de viager. Il en est de même du dispositif du prêt viager hypothécaire proposé par le Crédit foncier, avec 700 opérations par an. De puissantes réticences pèsent sur le viager tant sur le plan sociétal (connotation négative liée à la mort attendue de la personne, réticence des propriétaires à ne pas laisser à leur descendance un bien immobilier) qu’économique et financier (faible valeur de l’essentiel des logements, aléas importants liés à la longévité du crédirentier, difficulté de vente pour les biens de forte valeur).

Le dispositif juridique de location accession donnant aux locataires la possibilité d’un accès progressif à la propriété de leur logement est également disponible, mais là aussi sur des volumes très réduits, à l’instar du mécanisme du prêt social location accession (PSLA) qui a concerné 8.000 logements en 2015 (à comparer aux 120.000 logements locatifs sociaux autorisés).

Il en est de même de la pierre papier, terme désignant les différentes formes de placement financier ayant l’immobilier résidentiel pour support via des véhicules d’investissement cotés (foncières, SIIC…) ou non cotés (sociétés civiles de placement immobilier-SCPI, organismes de placement collectif en immobilier-OPCI, fonds…). Comme les investisseurs institutionnels, les foncières cotées françaises ont largement déserté la propriété logement. Les véhicules non cotés sont également très peu impliqués dans l’immobilier logement : le résidentiel représente 10% des montants investis par les SCPI (3,9 milliards d’euros sur 38)11, exclusivement sur des SCPI « fiscales » activant un dispositif d’incitation fiscale.

3.2. L’innovation récente dans la propriété logement

Des réflexions innovantes voient toutefois le jour dans le champ de la propriété logement, basé sur de l’inventivité juridique, financière (octroi d’option d’achat ou de vente de logements, portage) ou assurantielle.

Un premier exemple d’innovation concerne la réversibilité de la situation de propriétaire d’un ménage, avec des dispositifs de garantie de rachat à un prix déterminé couplé à l’octroi d’un bail d’habitation à l’ancien propriétaire. En sens inverse, une option de vente de logement à un prix déterminé peut être garantie par un propriétaire bailleur qui peut adapter son dispositif de multiples façons (prise en compte du comportement du locataire, ancienneté, etc.).

Ce sujet de l’innovation dans la propriété logement est bien entendu appréhendé par l’écosystème des start-up américaines ou françaises proposant des solutions originales à des problématiques particulières : achats en cash de logements aux ménages qui veulent les céder (opendoor.com), portage ou rachat de tout ou partie de logement à des ménages connaissant des difficultés financières (point.com)… Il est bien sûr impossible d’être exhaustif dans un environnement d’innovation qui connaît une certaine effervescence mais qui indique bien que la tendance de l’époque est de tenter de transformer une propriété logement qui demeure pourtant fondamentalement structurée sur quelques axes majeurs : le poids dominant des transactions immobilières en pleine propriété dans le champ lucratif, des donations et successions dans les échanges à titre gratuit, et l’inaliénabilité édictée par la loi induisant une augmentation tendancielle du parc de logements sociaux.

Pourquoi et comment moderniser la propriété logement ?

« Les conditions de logements fin 2013 », Insee Première, n° 1546, avril 2015.

Didier Cornuel, Économie immobilière et des politiques du logement, De Boeck, 2013.

« Les jeunes et le logement : portrait », cit.

Institut national de prévention et d’éducation pour la santé (Inpes), « Chutes ».

On peut examiner comment, positivement et progressivement, on peut transformer le paysage pour améliorer la propriété logement dans notre pays. Il faut d’abord mettre la question du logement et de sa propriété au service d’objectifs économiques et sociétaux supérieurs. En ce qui concerne la propriété logement, il y a clairement l’enjeu de la contribution du logement au développement de l’économie et de l’emploi, notamment par la question de la double mobilité résidentielle (changer de lieu d’habitation) et patrimoniale.

4.1. Faciliter la mobilité résidentielle et patrimoniale

Il est ici admis que la mobilité résidentielle et patrimoniale constitue une tendance économique et sociétale à privilégier pour favoriser le développement économique et le bien-être.

Mobilité résidentielle

La mobilité résidentielle constitue un important trait d’union entre territoires de l’économie et territoires du logement, dans un environnement français durablement marqué par le chômage de masse et l’éclatement des parcours professionnels. À ce titre, la mobilité réelle des utilisateurs de logement, positionnée à 7% en 2016 (soit 1 mobilité annuelle pour 14 ménages) connaît une baisse tendancielle puisqu’elle se situait à 9% en 1984 (1 mobilité pour 11 ménages), et ce quel que soit le statut d’occupation12. La mobilité des propriétaires occupants est particulièrement faible (de l’ordre de 4%) : un lien important semble exister entre accession à la propriété et manque de mobilité professionnelle des ménages. Le coût de transaction lié à l’accession à la propriété réduit la volonté de mobilité et le vieillissement des propriétaires s’accompagne d’un ralentissement de la volonté de mobilité (attachement au foyer, risques professionnels, qualité de vie…).

Cette mobilité est beaucoup plus forte pour les locataires, mais dans un rapport du simple au double entre ceux du secteur libre (19%) et ceux du parc social (9%). Au final, le secteur locatif privé offre 22% des logements mais 52% des situations d’emménagement récent (moins d’un an). Les données françaises sont cohérentes avec celles de l’Union européenne : la mobilité générale dans le logement est beaucoup plus forte dans le parc locatif privé que dans le parc locatif social, et partout les propriétaires sont moins mobiles que les locataires.

Mobilité patrimoniale

La mobilité patrimoniale correspond par ailleurs à différentes formes de fluidité patrimoniale : possibilité d’accès à la propriété logement, prise en compte de l’augmentation des écarts intergénérationnels en matière de patrimoine et des transformations liés au vieillissement démographique et aux besoins financiers associés.

4.2. Distinguer logement-actif et logement-service

Un autre principe important est d’opérer clairement la distinction entre logement-service et logement-actif proposée par l’analyse économique des logements, à l’instar de la distinction entre les différents marchés du logement proposés par Didier Cornuel13. Rappelons d’ailleurs à ce titre que la définition élémentaire du logement en tant que « local à usage d’habitation » pose d’emblée cette double nature, logement à la fois service (l’usage d’habitation) et actif physique (le local) :

- le logement-service est l’utilisation du logement à des fins d’habitation pour satisfaire le besoin essentiel de se loger, d’un caractère de première nécessité ;

- l’infrastructure assurant la production du service logement est l’actif physique, c’est-à-dire le local.

La difficulté à séparer les deux statuts tient au caractère prépondérant en Occident de la situation de propriétaire occupant, configuration dans laquelle le propriétaire est également l’utilisateur du logement. Cette situation conduit à une certaine confusion cognitive entre actif et service, les propriétaires occupants étant des producteurs de service logement pour leur propre compte. Cette distinction entre actif et service se fonde sur une vision principalement économique de l’enjeu du logement, alors même que ce dernier est un « fait social total », terme énoncé par Marcel Mauss en 1924 et incluant certes des dimensions économiques mais aussi des dimensions sociétales, voire éthologiques, politiques et financières.

À ce titre, le sondage Opinionway pour Orpi de juillet 2016 sur l’attrait des moins de 30 ans pour la propriété est tout à fait révélateur du caractère pluridimensionnel des motivations des jeunes pour être propriétaires : 37% le souhaitent « pour se sentir chez moi, libre de faire les aménagements que je veux » (dimension sociétale et éthologique), 24% « pour placer mon argent » (dimension économique et financière), 19% « pour ne pas avoir à payer de loyer à la retraite » (dimension économique et financière)14.

Logement-service

L’histoire du logement ou de l’habitat humain est en partie l’histoire d’une sophistication technique progressive du logement et des prestations associées : d’abord simple abri contre la pluie et les intempéries, le logement est devenu un dispositif de plus en plus sophistiqué intégrant progressivement des fonctions qui nous semblent évidentes mais qui ont constitué des transformations décisives tant dans le champ sanitaire (eau courante, pièces d’eau, W.-C. intérieur…) ou que dans celui du confort (bonne température hiver comme été, qualité de l’air intérieur, taille et organisation des volumes, ascenseurs pour les immeubles collectifs…).

Le « logement familial » standard demeure dominant, mais la traditionnelle juxtaposition d’« unités d’habitation » totalement autonomes, occupées par leurs propriétaires ou par des locataires et dont les seuls interstices sont gérés en commun, se voit renouvelée depuis plus d’une décennie par l’apparition ou le renforcement de formes alternatives d’exploitation et de consommation de l’espace du logement qui le font rentrer dans le monde de l’économie d’expérience qui a touché plus tôt d’autres secteurs.

On constate d’abord la tendance à englober un service logement « de base » plutôt élémentaire (hygiène et salubrité) dans un logement enrichi par les services, notamment en transférant certains avantages et services de l’hôtel (conciergerie, linge, ménage, nourriture, articulation avec les services urbains…) et, à ce titre, le développement des différents types de résidences services (résidences étudiantes, hôtelières, senior ou de tourisme…) sur les vingt-cinq dernières années a répondu à cette évolution.

Les technologies et les usages associés augmentent ainsi le logement, rendu à la fois plus confortable et plus intelligent tant pour leurs occupants que pour leurs gestionnaires, et la révolution numérique voit donc éclore des usages inédits du logement, au final profondément réinventé par la technologie. C’est le logement as a service, proposant une expérience complète de vie. En outre, le logement tend à devenir « multi-usages » : usages individuels, collectifs, communautaires, voire professionnels. La maison devient ainsi un lieu de travail.

Par ailleurs, l’immeuble collectif est en phase de profonde mutation. À l’immeuble pluri-individuel succède l’immeuble vraiment collectif, c’est-à- dire collaboratif et expérientiel. À la croisée de plusieurs tendances majeures, urbanistiques, démographiques, économiques, culturelles, le co-living constitue un phénomène global. Ses différents aspects renvoient tous vers une location considérée non pas comme une contrainte, une universalisation de la chambre de bonne qui serait maquillée par un semblant de vivre- ensemble, mais bien comme un mode d’habitat plus simple, pratique, flexible et ouvert, offrant un confort de vie supérieur à moyens équivalents : des surfaces privées réduites, d’importants espaces partagés ; une forte flexibilité temporelle, via une réservation en ligne, avec une location au mois le plus souvent, mais potentiellement aussi à la semaine voire à la journée ; un loyer « tout compris », qui prend en compte l’électricité, la connexion Internet, l’assurance, le ménage… Le co-living s’inscrit dans l’essor d’une économie de l’abonnement qui propose une expérience simplifiée avec plusieurs services en B2B2C derrière un point de contact unique, délestant du même coup l’utilisateur de la gestion chronophage d’un ensemble disparate de services. Et une telle fluidité de l’expérience contribue d’autant plus à rendre la location flexible – une seule expérience, un seul contrat à interrompre.

Il y a enfin un enjeu de différenciation des logements suivant leurs utilisateurs, notamment en lien avec le cycle de vie. Les jeunes générations (18-24 ans) d’étudiants et de jeunes actifs de plus en plus mobiles géographiquement et professionnellement sont clairement à l’origine de l’essor de modes d’habitation alternatifs et novateurs, tels que le co-living ou la location éphémère. Le mode de vie de ces populations habituées aux nouvelles technologies et sensibles aux modes de consommation collaborative semble bien adapté à des modes d’habitation modulaires, simplifiés et favorisant l’usage sur la possession. Les logements promettent davantage de flexibilité et plus de service, mais plus encore de « vivre des expériences singulières et communautaires », en opposition des modes d’habitations traditionnels (location de longue durée, accession à la propriété…) qui deviendraient alors « plan-plan », coûteux et rigides. Compte tenu des difficultés que connaît cette génération à accéder à l’habitat traditionnel et/ou à la propriété, il est difficile de savoir si c’est le désir ou la nécessité qui a conduit cette génération à des solutions permettant d’habiter autrement grâce aux nouvelles technologies.

Parallèlement, il faut tenir compte de l’enjeu sociétal déjà évoqué du vieillissement de la population et de l’importante transition démographique qui impose d’inventer des solutions adaptées, notamment pour prolonger l’indépendance et prévenir la dépendance : de simples travaux d’adaptation peuvent ainsi constituer une barrière efficace face aux incidents domestiques, sachant que chaque année en France 450.000 personnes de plus de 65 ans sont victimes de chutes principalement à domicile15. Pensons enfin à la question des familles recomposées ou à la différenciation de l’usage d’un même logement en semaine et le week-end.

L’adaptation des logements et leur enrichissement en fonctionnalités ou prestations sont ainsi considérablement simplifiés par la séparation entre actif et service qui permettra peut-être de tenir la promesse d’une réinvention supplémentaire du logement vers un logement plus connecté, plus confortable, plus multi-usages, plus modulaire, plus adaptable et plus flexible. En un mot, un logement plus serviciel.

Logement-actif

De telles évolutions rebattent clairement les cartes du modèle économique traditionnel du logement, puisque au modèle de possession s’ajoutent celui de l’accès à l’achat-location de long terme et celui de l’usage éphémère de services. Pourtant, la nécessité demeure de disposer de propriétaires qui acceptent de mettre à disposition le logement en tant que service dans toute sa nouvelle richesse.

Par ailleurs, le logement reste l’investissement par excellence et le placement « de bon père de famille » des ménages en France, pays de tradition agraire marqué par son attachement à la pierre. Il ne faut en effet pas oublier l’attrait de l’actif logement, en dépit des contraintes en matière de liquidité évoquées plus haut. Il s’agit :

- d’un actif sécurisant car tangible et d’une durée longue voire très longue (plusieurs décennies ou davantage) ;

- d’un actif disponible finançable par endettement car offrant une garantie concrète au prêteur ;

- d’un actif facile d’accès et aisément transmissible pour la constitution d’un patrimoine, à la différence d’autres types d’investissements complexes et réservés à des publics plus restreints ou dont l’acquisition n’est pas finançable par endettement ;

- d’un actif dont les revenus (loyers) sont normalement indexés sur la situation économique générale (les loyers doivent être fixés à des niveaux permettant de trouver des locataires solvables et durables) et assurant une protection contre la hausse des prix ;

- d’un actif pouvant faire l’objet d’un accroissement de valeur du logement, ce qui est censé offrir une autre protection patrimoniale de l’épargne contre le risque d’inflation et de perte de valeur.

Le logement-actif constitue donc une réserve de valeur et la propriété du logement, même pour un montant modeste, doit pouvoir constituer la première brique d’une stratégie. Il peut d’ailleurs être assimilé à un produit d’épargne retraite ou à une forme de capitalisation patrimoniale pouvant être consommée en fin de vie soit par l’économie de loyers pour le logement- service, soit comme source de revenus complémentaires.

Le logement-actif permet ainsi le stockage ou déstockage de valeur suivant les besoins du cycle de vie. La phase d’accumulation correspond notamment à l’accession à la propriété, aujourd’hui particulièrement critique pour les jeunes et sur laquelle il faut trouver une solution. La phase de désaccumulation-déstockage correspond à la mobilisation du logement-actif compte tenu de besoins spécifiques. On pense d’abord au financement des besoins des seniors (compensation de la baisse de revenus par des revenus complémentaires ou l’économie de loyers, financement de tout ou partie de la dépendance, aide et transmission à la descendance) ou la gestion des aléas de la vie avec le cas des propriétaires en difficulté financière.

Une dernière caractéristique des évolutions visant à moderniser la propriété du logement concerne le caractère progressif des changements proposés. Le logement est un secteur à cycle lent et où l’investissement est décisif, et il ne s’agit pas de bouleverser les équilibres sectoriels et la confiance nécessaire à l’investissement pour le seul plaisir de le faire.

Quatre propositions pour moderniser la propriété logement en France

Proposition 1 : offrir à chaque Français le droit à l’actif épargne logement (AEL) et encourager les « locataires bailleurs »

Notre proposition principale a pour objet la création d’un nouveau dispositif juridique et fiscal, dénommé « actif épargne logement » dans les pages qui suivent.

Cet actif épargne logement (AEL) a pour objet de favoriser l’accès au logement-actif et à sa propriété indépendamment du fait que ce logement-actif serve ou non de résidence principale à son propriétaire ou accédant. Il a vocation à réconcilier les avantages liés à la propriété et la liberté de choix quant au mode vie et aux impératifs de l’époque en matière de mobilité résidentielle et patrimoniale.

1. Accès au logement-actif et respect de la liberté de choix

Il s’agit de renforcer la propriété immobilière populaire et privée sans la lier de façon rigide soit à la détention de la résidence principale (mais sans remise en cause des droits actuels des propriétaires occupants), soit à l’investissement locatif. Il faut respecter la liberté de choix de chacun entre le fait d’occuper ou de louer le logement que l’on possède.

Aujourd’hui, l’achat de la résidence principale, le plus souvent « première pierre » d’une stratégie patrimoniale, ne concerne que ceux qui peuvent l’acheter ou la financer en totalité, ce qui induit des situations de location subie. L’AEL vise à élargir et à assouplir cette première étape du parcours patrimonial et à développer un esprit de propriétaire en s’affranchissant du statut d’occupation juridico-fiscal du logement en question.

Préserver la liberté de choix et la résidence principale

L’AEL ne vise pas à remettre en cause l’actuel statut de la résidence principale et de la situation de propriétaire occupant, mais au contraire à offrir aux ménages français un droit nouveau activable suivant ses préférences de toute nature.

Rappelons que l’enjeu du logement et de sa propriété n’est pas exclusivement de nature économique, comme l’atteste le poids dominant des propriétaires occupants en France et encore plus en Europe : l’acquisition d’un « chez soi » possède un caractère aussi bien émotionnel et statutaire que lié à une stratégie d’investissement visant l’optimisation du couple rendement-risque. Il faut reconnaître, respecter et accepter les dimensions non économiques du logement : dimensions sociétales, anthropologiques ou émotionnelles (son lieu de vie, ce qu’on a hérité de ses parents, ce qu’on veut laisser à sa descendance…). D’ailleurs, le niveau de satisfaction est extrêmement fort pour les propriétaires occupants (près de 90% de conditions satisfaisantes ou très satisfaisantes de logement, contre 64% pour les locataires du parc privé et 56% pour ceux du parc social16).

L’attrait pour la résidence principale renvoie également à l’environnement juridico-fiscal français, qui combine deux avantages : un dispositif plutôt favorable (exonération de plus-values, abattements ISF et droits de succession, pas d’imposition du revenu notionnel que le bailleur se verse à lui-même, insaisissabilité de la résidence principale pour l’entrepreneur individuel…), mais aussi une stabilité juridique et fiscale d’autant plus précieuse qu’elle est beaucoup trop rare dans le champ général du logement.

Ne pas pénaliser les « locataires bailleurs »

Il ne faut toutefois pas idéaliser la résidence principale et le statut de propriétaire occupant. Une difficulté importante concerne la faible mobilité, qui certes renvoie au bon niveau de satisfaction sur le logement (10% des propriétaires souhaitent changer de logement contre 40% des locataires tant dans le parc privé que le parc social17), mais pose des difficultés avérées en matière d’accès à l’emploi et de développement économique.

Dans ces conditions, le projet d’actif épargne logement veut certes ne pas déstabiliser les propriétaires occupants mais veut également cesser de pénaliser les « locataires bailleurs » (ménages qui sont à la fois locataires de leur résidence principale et propriétaires bailleurs d’un ou plusieurs logements). Ces « locataires bailleurs » sont aujourd’hui peu nombreux en France (4% des ménages), une situation très différente de celle de l’Allemagne : dans les grandes villes allemandes, des ménages de classe moyenne ou de classe moyenne supérieure restent locataires en centre-ville en raison des fortes protections locatives et de la diversité de l’offre, tout en étant propriétaires- bailleurs de logements locatifs. Cette pratique courante s’inscrit pour ces ménages dans une démarche combinant optimisation fiscale et constitution d’une épargne retraite complémentaire, ce qui contribue à alimenter l’offre locative et à maintenir un taux élevé de ménages locataires. Cette situation correspond exactement à un découplage entre propriété du logement et propriété de la résidence principale qui est favorisé par la mise en place de l’actif épargne logement.

2. Modalités opérationnelles

Dans les faits, l’actif épargne logement vise à donner à chaque Français un droit générique à la propriété de tout ou partie d’un lot de logement, en accordant pour ce lot les attributs juridiques et fiscaux actuellement réservés à la résidence principale. Ce droit existe que ce lot soit occupé par son propriétaire ou qu’il soit mis à disposition de tiers dans le cadre de la location. On peut ainsi dissocier la question du logement-service – donc de son usage ou de son expérience – de celle du logement-actif et de la réserve de valeur associée. Bien entendu, ce droit ne concerne qu’un lot : les propriétaires qui disposent de plusieurs logements retombent, au-delà du premier lot, dans la fiscalité immobilière de droit commun.

À titre d’exemple, un ménage peut ainsi soit mettre en location sa résidence principale compte tenu d’une opportunité professionnelle ou changer de logement pour avoir un logement mieux adapté à ses souhaits.

Volet fiscal

Le lot logement (ou une partie de ce lot) auquel s’applique le droit à l’actif épargne logement bénéficie des dispositifs fiscaux actuellement associés à la résidence principale : non-imposition des revenus fonciers, non-imposition de la plus-value de cession et abattement des droits de succession.

On parvient ainsi à une équivalence de traitement fiscal entre ménages propriétaires occupants et ménages « locataires bailleurs ». Le système doit être souple et faciliter la fluidité et la mobilité de l’occupation résidentielle puisque le « lot AEL » peut indifféremment être occupé ou loué avec la volonté de réduire les situations non optimales en termes de bien-être (rester dans une résidence principale trop petite pour ne pas perdre ses actuels avantages fiscaux) ou d’optimisation économique (éviter que des propriétaires de logements inadaptés pour eux ne les mettent pas en location).

La mise en place du dispositif suppose l’ajustement des mécanismes d’incitation fiscale existants qui ciblent justement soit l’accession sociale à la propriété (PTZ, PAS, taux de TVA réduit…), soit l’investissement locatif, puisque l’actif épargne logement vise à fluidifier l’usage (le logement-service) des lots de propriété.

Volet juridique

L’adaptation intégrale du cadre juridique de la résidence principale à l’AEL est bien sûr impossible lorsque le lot de propriété en question est mis à bail. Toutefois, certains droits sont immédiatement transférables, en particulier l’insaisissabilité du lot AEL pour l’entrepreneur individuel, même s’il ne s’agit pas de sa résidence principale.

Se pose ensuite la question des droits du propriétaire d’un lot AEL vis-à-vis de son locataire. Le droit à l’AEL peut éventuellement inclure des droits renforcés pour son propriétaire, particulièrement si son locataire ne respecte pas ses obligations locatives ou bien en fin de bail. En tout cas, l’approche par l’actif épargne logement, vecteur d’une propriété logement populaire, peut permettre d’ouvrir positivement le débat des relations entre bailleurs et locataires.

Proposition 2 : favoriser l’accession progressive à la propriété et la pierre papier

1. Propriété progressive et pierre papier

L’idée ici est d’abord de favoriser l’accession progressive en lien avec le droit AEL qui s’applique à un lot ou une partie de ce lot et d’égaliser les situations de financement et de détention, qu’elles soient directes ou intermédiées.

Il s’agit notamment de prendre acte d’innovations et de dispositifs existants :

- entrée des métiers financiers dans l’économie de plateformes, avec la percée des techniques de crowdfunding (financement participatif) dans le financement de l’immobilier ;

- dispositifs de pierre papier existants mais encore très faiblement orientés sur la propriété logement ;

- avantages de la mutualisation de la propriété immobilière face aux risques d’illiquidité et d’insolvabilité.

2. Modalités opérationnelles

Il faut donc rendre éligible à l’actif épargne logement un produit de pierre papier, toujours dans la limite d’un lot, et instituer une stricte équivalence, notamment fiscale, entre ce produit relevant de l’épargne pierre ou de la pierre papier et un lot de propriété détenu en direct.

On peut également imaginer des mécanismes complémentaires permettant à des propriétaires de parts de pierre papier de récupérer des droits réels sur une partie de l’actif, via par exemple des mécanismes d’option.

Proposition 3 : alléger les droits de mutation notamment pour les détentions courtes de logements

1. Limiter l’impact des droits de mutation à titre onéreux sur les transmissions immobilières

Les transactions immobilières font l’objet de prélèvements appelés « droits de mutation à titre onéreux » ou, improprement, « frais de notaires », comprenant notamment la taxe de publicité foncière, les droits d’enregistrement et le salaire du conservateur des hypothèques. Ils représentent jusqu’à 8% du montant brut d’une transaction immobilière, et leur montant a eu tendance à fortement augmenter depuis 2014, faisant du mécanisme fiscal français sur les transactions (près de 10 milliards d’euros de recettes) l’un des plus onéreux de l’OCDE.

Ce dispositif constitue un frein structurel à la mobilité difficilement justifiable sur le plan économique, et des économistes proposent régulièrement de le baisser, voire de le supprimer. En définitive, les seuls défenseurs des droits de mutation sont ceux qui bénéficient des recettes associées, principalement les collectivités territoriales qui ont d’ailleurs augmenté les taux quand l’État leur en a récemment donné la possibilité.

2. Proposition

Dans un monde idéal, il serait opportun de supprimer totalement ces droits de mutation pour favoriser la mobilité et la fluidité immobilière, mais cela supposerait de trouver des recettes alternatives pour les administrations publiques qui en bénéficient. En revanche, il faut mettre un terme à l’augmentation très forte que l’on constate depuis quelques années : en 2015, la taxe de publicité foncière collectée a représenté 6% du montant des transactions immobilières contre 5,2% en 2011-2012 (augmentation de 15%). Cela passe probablement par la remise en cause du pouvoir fiscal qui a été octroyé aux collectivités territoriales en la matière depuis 2014.

Il faut surtout ne pas pénaliser les ménages devant ou souhaitant changer fréquemment de résidence en raison d’une variation de revenus, de lieu de travail ou de taille du ménage. Ceci est possible avec un mécanisme progressif de taxation en fonction de la durée de détention : en cas d’acquisition d’une résidence principale moins de vingt ans après une précédente acquisition soumise aux droits de mutation, les droits font l’objet d’un abattement dégressif égal à 95% la première année et réduit de 5% pour chaque année écoulée : on paye ainsi 5% du taux de droit commun la première année, mais il n’y a plus d’abattement passé vingt ans.

Proposition 4 : soutenir l’innovation en matière de propriété logement

1. Favoriser l’innovation dans le secteur du logement et de sa propriété

L’immobilier et le logement ne sont pas aujourd’hui des secteurs particulièrement en avance en matière d’innovation (technologique, juridique, financière…), même si, comme on l’a vu, des transformations sont en cours du fait des puissantes mutations des usages, des innovations technologiques et des évolutions démographiques.

Concernant le champ de la propriété, on commence à entrevoir des innovations importantes dans le logement-service, mais la propriété logement devient également un champ de transformation, avec des innovations en matière d’ingénierie financière et juridique ou de mécanismes assurantiels.

Il ne s’agit pas ici de faire preuve de divination : l’innovation inclut une large part d’inconnu, des risques élevés et des boucles d’essais-erreurs, et il faut laisser aux acteurs innovants le soin d’imaginer les nouveaux produits et les nouveaux modèles économiques dans le champ du logement-actif ou du logement-service. Il faut en revanche créer les conditions d’un développement positif de l’innovation par des initiatives publiques appropriées.

2. Trois initiatives publiques favorables à l’innovation et à la fluidité immobilière

Trois initiatives peuvent être envisagées pour faire de la France un territoire favorable au développement de l’innovation dans le champ de la propriété logement et renforcer sa fluidité pour contribuer au développement économique et au bien-être.

- La première initiative concerne l’ouverture des données publiques (open data) pour favoriser un meilleur fonctionnement des différents marchés du logement (actifs, services, constructions nouvelles, facteurs de production) ou une optimisation de la régulation publique dans le secteur. La fourniture d’informations sur les transactions aux niveaux de granularité les plus bas permettant la segmentation ou la géolocalisation, ou bien la généralisation et l’exhaustivité des données relatives aux loyers constituent clairement des actions à lancer dans les meilleurs délais.

- Une deuxième initiative, qui permettrait la fluidification des parcours résidentiels (logement-service) et patrimoniaux (logement-actif), consiste à faire un grand ménage dans les dispositifs juridiques et fiscaux afin d’aboutir à des traitements identiques de situations comparables : équivalence de traitement pour tous les bailleurs accueillant des locataires comparables, équivalence pour les investissements entre constructions nouvelles et entretien des logements existants pour la fourniture d’un service logement identique… Le dispositif présenté de l’AEL constitue d’ailleurs clairement un instrument de mise en équivalence de la situation du propriétaire occupant et du « locataire bailleur ».

- Une troisième et dernière initiative consiste à envisager la portabilité des droits relatifs au logement, par exemple sur le plan fiscal, puisque la plupart des dispositifs d’incitation fiscale existants supposent une durée significative de détention d’un même logement et ne sont pas transférables.

Il serait ainsi possible de moderniser la propriété logement en proposant des pistes d’action visant à concilier bien-être, liberté de choix, mobilité et constitution progressive d’un patrimoine tangible et utile pour le plus grand nombre. Il s’agit en définitive de favoriser le logement choisi pour chacun et d’éviter le logement subi pour certains.

Aucun commentaire.