Politique énergétique française (1) : les enjeux

La situation actuelle

Les évolutions prévisibles

Références

Acronymes et ratiosutilisés

Le débat sur l’énergie qui s’amorce est plutôt mal engagé. Il se focalise sur « la part du nucléaire » : 0% exige l’un, 50% dit l’autre, 80% souhaite un troisième… On a parfois l’impression que certains participants à ce débat ne savent pas très bien de quoi ils parlent et confondent la part du nucléaire dans l’offre d’énergie et la part du nucléaire dans l’offre d’électricité. La simplicité, pour ne pas dire le simplisme, du choix ainsi proposé contraste fâcheusement avec la complexité de la réalité de la demande et de l’offre d’énergies.

Il y a contraste également entre la nature de long terme des choix énergétiques et les réactions émotionnelles de très court terme qui semblent parfois déterminer les propositions ou les postures des uns et des autres. L’énergie s’accommode très mal des à-coups, des changements de cap ou des atermoiements. Les décisions prises – ou non-prises – aujourd’hui marqueront l’avenir de l’énergie en France durant les vingt ou trente prochaines années. Dans certains cas, tel que celui des lignes internationales à haute tension, il faut une dizaine d’années pour mener à bien un projet, dont l’absence limitera pourtant le champ des possibles. Dans d’autres cas, l’incertitude attachée à la pérennité d’une filière donnée est un obstacle majeur au recrutement d’ingénieurs de qualité, qui est pourtant un préalable à la pérennité de cette filière.

Et que dire des critères utilisés ou proposés pour faire un choix ? On dirait qu’il n’y en a qu’un seul : la sécurité ou l’insécurité du nucléaire, comme le montre la référence à Fukushima. En réalité, au moins cinq critères essentiels doivent être pris en compte dans la réflexion sur une politique énergétique :

- la sécurité des personnes, des biens et de la nature est bien entendu un critère majeur ;

- les rejets de CO2 représentent un deuxième critère ; il y a seule- ment quatre ans, lors du Grenelle de l’environnement, la réduction de ces rejets était l’alpha et l’oméga de toute politique, et tout devait être sacrifié à cet objectif ; il ne faudrait pas aller d’un excès à un autre et oublier aujourd’hui cette considération qui demeure importante ;

- le coût économique des choix proposés est un troisième critère ; toutes les énergies n’ont pas le même coût, et ne pas choisir celles qui consomment le moins de ressources rares (capital, travail, ressources naturelles), c’est réduire la croissance et amputer le pouvoir d’achat, en particulier celui des moins aisés ; on rattachera à ce critère les considérations de politique de l’emploi et de politique industrielle ;

- l’indépendance énergétique est également un critère important ; dans le monde incertain qui est le nôtre, les énergies principalement domestiques sont bien préférables aux énergies totalement dépendantes de l’étranger, du point de vue du commerce extérieur aussi bien que du point de vue de la sécurité des approvisionnements ;

- l’impact sur les finances publiques est aussi devenu au cours des années récentes un critère incontournable ; toutes choses égales par ailleurs, les choix qui augmentent les recettes des budgets publics, ou du moins qui sont neutres pour les budgets publics, sont préférables à ceux qui impliquent des subventions ; on ne peut pas faire de la réduction de la dette et des déficits publics un impératif catégorique et, simultanément, engager des dépenses qui nous mettent sur le chemin de la Grèce.

Dans la présente note, on s’efforcera de présenter les principaux éléments d’une réflexion sur les politiques envisageables pour répondre à la demande d’énergie de la France. On le fera en essayant premièrement de présenter la situation actuelle, ce qui nous donnera l’occasion de montrer qu’il n’y a pas de mesure simple de « l’énergie », mais qu’il y a au contraire « des énergies » qui ne peuvent pas s’additionner et se remplacer simplement. On continuera, deuxièmement, par une évocation des évolutions probables de l’économie et de la technologie dans le domaine au cours des décennies à venir. Troisièmement, on s’interrogera sur les politiques possibles, en examinant des scénarios envisageables ou envisagées au regard des cinq critères présentés ci-dessus.

La situation actuelle

Formes d’énergie et secteurs de consommation

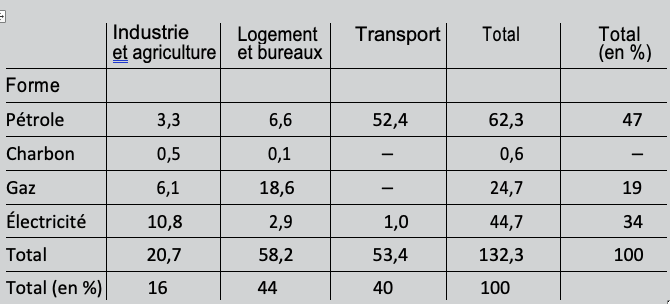

Pour analyser la situation actuelle de la demande d’énergie en France, il est indispensable de distinguer entre les secteurs consommateurs (la demande) et entre les types d’énergie (l’offre). En simplifiant considérablement, on peut considérer trois grands secteurs – l’industrie et l’agriculture, le logement et les bureaux, les transports – et trois formes d’énergie – le pétrole, le charbon et le gaz, et l’électricité1. À chaque usage, sa forme – ou ses formes – d’énergie.

Les transports, par exemple, utilisent principalement du pétrole, sous forme d’essence et de gazole ; les transports ferroviaires, dont la part dans l’ensemble des transports est faible (environ 10%), utilisent un peu d’électricité. Les possibilités de substitution de forme d’énergie pour les transports sont, au moins actuellement, très modestes. L’industrie consomme de l’énergie sous les trois formes, mais pas pour les mêmes usages. Pour certains processus industriels, telle l’électrolyse, seule l’électricité convient. Pour d’autres, comme la production de fonte à partir du minerai de fer, pas moyen de se passer du charbon (sous forme de coke). Là encore, les possibilités de substitution sont limitées. Il en va de même pour l’énergie consommée par les logements et les bureaux. Si, pour le chauffage et l’eau chaude sanitaire, plusieurs formes (gaz, fuel, charbon, électricité) sont en concurrence, pour nombre d’autres usages, de l’éclairage à la télévision en passant par Internet, l’électricité est la seule à faire l’affaire.

Cette spécificité et cette non-substituabilité des formes d’énergie ont une importante conséquence statistique : il est dangereux, en effet, et en toute rigueur impossible, d’additionner et de comparer la consommation des différentes formes d’énergie. Ces consommations ne s’expriment pas dans les mêmes unités : la consommation de pétrole se mesure en tonnes-équivalent pétrole (tep), celle de charbon en tonnes (t), celle de gaz en mètres cubes (m3) ou en tep, et elle d’électricité en kilowattheures (KWh). On ne peut pas sans danger additionner des tep et des KWh. On peut le faire, cependant, en utilisant des facteurs de conversion calculés par les énergéticiens, qui permettent d’exprimer des tonnes de charbon ou des KWh en tep. Mais ces facteurs sont conventionnels, et discutables. C’est ainsi que 1 KWh d’électricité nucléaire est officiellement égal à 0,00026 tep, alors que 1 KWh d’électricité éolienne est officiellement égal à 0,000086 tep2, trois fois moins – comme si à un moment donné et dans un lieu donné un kilowattheure d’électricité n’était pas égal à un autre kilowattheure d’électricité ! Ils sont également trompeurs, car l’utilité de 1 tep de charbon n’est pas égale à l’utilité de 1 tep d’électricité, il s’en faut de beaucoup.

Une autre façon de faire, peu utilisée, consiste à s’exprimer en euros, à mesurer l’utilité au prix effectivement payé par les consommateurs. C’est la méthode employée pour à peu près tous les biens : on ne mesure pas la production textile en mètres carrés en ajoutant des mètres carrés de tee-shirts et des mètres carrés de robes du soir, on la mesure en valeur. Le tableau 1 présente le résultat de cet effort.

Tableau 1 : Demande d’énergie, par forme d’énergie et secteur d’utilisation, France, 2010 (en milliards d’euros)

Source :

On a construit ce tableau en multipliant, pour chaque case de la matrice, la quantité physique vendue par le prix unitaire.Les quantités physiques viennent de CGDD 2011c. Les prix viennent du site statistique du ministère du Développement durable. Le tableau ignore les biocarburants, lagéothermie, le bois, les pompes à chaleur, dont le poids reste modéré. Les prix sont des prix toutes taxes comprises : les 52,4 milliards d’euros de carburants routiers incluent une TIPP de 23,4 milliards d’euros.

L’électricité d’origine hydraulique fait partiellement On peut en effet stocker dans les barrages de retenues l’eau qui fabrique l’électricité hydraulique.

On voit que la demande d’énergie provient principalement de deux secteurs. Le premier, pour environ 60 milliards d’euros par an, est le secteur des logements et des bureaux (chauffage, éclairage, fonctionnement des appareils informatiques et électroménagers), et cette demande est principalement une demande d’électricité. Le second est le secteur des transports, pour plus de 50 milliards, et cette demande prend principalement la forme de carburants automobiles. Le tableau n’indique pas l’importance respective des ménages, des administrations et des entreprises dans ces secteurs, mais on sait par ailleurs que la part des ménages est majoritaire. Les secteurs de l’industrie et de l’agriculture contribuent pour environ 20 milliards d’euros par an, àla demande totale d’énergie. Le tableau 1 montre que la demande d’énergie en France est, pour un tiers environ, une demande d’électricité. On note au passage le caractère excessif du slogan selon lequel la politique énergétique est une politique du « tout-nucléaire » : celui-ci représente moins de 30% de l’offre d’énergie.

Cas de l’électricité

L’électricité mérite une mention spéciale. Comme on va le voir, elle est la forme d’énergie la plus susceptible d’être structurée par des politiques, ce qui justifie l’importance qu’on lui prête souvent dans l’analyse des politiques énergétiques. Cinq traits au moins distinguent fortement cette forme d’énergie des autres.

Premièrement, elle est en partie produite à partir du pétrole, du charbon ou du gaz (alors que la réciproque n’est pas vraie), mais elle aussi, et surtout, produite directement, avec des installations hydrauliques, nucléaires, éoliennes ou photovoltaïques, dans des proportions qui peuvent varier beaucoup – et qui, de fait, varient beaucoup d’un pays à un autre.

Deuxièmement, alors que les autres énergies sont à plus de 90% importées, l’électricité peut être – et c’est le cas de la France – produite dans le pays même qui la consomme, à hauteur environ de 90%.

Troisièmement, la filière des énergies fossiles implique principalement une activité commerciale, alors que la filière de l’énergie électrique est une véritable activité industrielle. Charbon, gaz et pétrole sont à peu de chose près vendus et consommés tels qu’ils sont importés (même si le propos doit être nuancé en ce qui concerne le pétrole, transformé en essences ou en fiouls dans des raffineries). L’électricité, en revanche, est tout entière fabriquée à partir de très peu de matières premières. Il n’y a bien entendu rien de péjoratif dans ce contraste : les activités commerciales de transport et de distribution ne sont pas moins nobles ou moins utiles que les activités industrielles. Mais ce sont des activités à moindre valeur ajoutée.

Quatrièmement, alors que pétrole, charbon ou gaz peuvent être stockés, l’électricité ne peut pas, actuellement, être stockée d’une façon significative3. Par nombre d’aspects, l’électricité est une forme d’énergie « supérieure » aux autres, mais elle possède l’inconvénient d’être une énergie non stockable. Favoriser le nucléaire ou l’éolien, c’est donc favoriser l’électricité – donc le non-stockable. Cette impossibilité à stocker l’énergie a une conséquence majeure : la nécessité de prendre en compte les variations dans le temps de la demande d’électricité. Cette demande varie au cours de la journée – une pointe le matin, une autre plus forte le soir, très faible la nuit –, mais elle varie aussi au cours de l’année – faible durant les mois d’été, forte en décembre et janvier. Cela est également vrai de la demande en carburants automobiles, mais cette variation n’a pratiquement alors aucune importance parce que l’on peut facilement stocker le carburant. Il en va bien différemment de l’électricité. L’utilité de 1 KWh produit un soir d’hiver, lorsqu’on en a besoin, est bien plus élevée que l’utilité de 1 KWh produit un jour d’été, lorsqu’on n’en a que faire. En toute rigueur, on ne peut pas additionner des kilowattheures comme on additionne des litres d’essence. En pratique, on est souvent amené à le faire, mais il faut garder en tête que l’électricité a une dimension temporelle majeure.

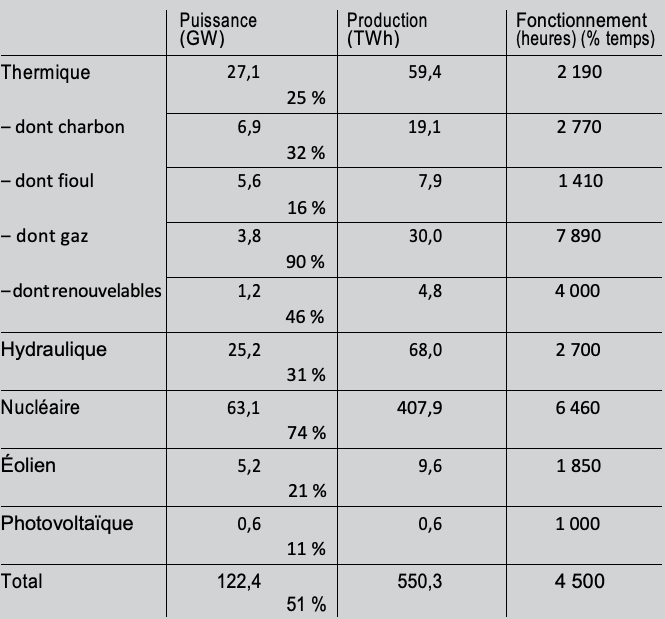

Tableau 2 : Puissance et production électrique, France, 2010

Source :

Pour la puissance : RTE 2011b ; pour la production : RTE 2011a. La puissance est la puissance au milieu de l’année ; pour l’éolien et le photovoltaïque, dont la puissance augmente très rapidement, on a pris la moyenne de la puissance installée au 1er janvier et au 31 décembre. La troisième colonne est obtenue en divisant la deuxième colonne par la première ; pour l’éolien et le photovoltaïque on a la durée moyenne de fonctionnement à plein régime, mais en réalité ces installations fonctionnent plus longtemps à régime réduit.

Enfin, à la différence des autres formes d’énergie, l’électricité impose la distinction entre puissance, mesurée en watts (W), et production, mesurée en wattheures (Wh). La puissance d’une installation, c’est sa capacité à produire ; la production, c’est la puissance multipliée par le nombre d’heures de fonctionnement :

Production (Wh) = puissance (W) x durée de fonctionnement (h)

La production se rapporte à une période de temps, par exemple une année. La puissance a du sens à un moment donné. Le tableau 2 présente la puissance, la production et le nombre d’heure de fonctionnement des différents types d’électricité en 2010.

Ce tableau appelle plusieurs commentaires. Il montre d’abord le rôle dominant du nucléaire dans la production française d’électricité : environ 75% (et 2010 était une mauvaise année pour le nucléaire). Il est suivi par l’hydraulique, qui assure 12% de la production, et le ther- mique, pour 11%. La part de l’éolien est, en 2010, de 1,7% ; celle du photovoltaïque est encore négligeable, avec 0,1%, mais ces parts sont en augmentation très rapide.

Le tableau montre que la durée moyenne de fonctionnement des différentes installations de production est très variable. Les raisons pour lesquelles ces installations ne fonctionnent pas 8.760 heures par an sont bien différentes. Pour le nucléaire, les centrales doivent être arrêtées de temps en temps pour la maintenance, la réparation et le chargement- déchargement du combustible; l’opérateur peut assez largement choisir le moment de ces arrêts, et il choisit les mois d’été durant lesquels la demande est faible. Pour l’éolien et le photovoltaïque, c’est la présence ou l’absence de vent et de soleil (pas les besoins des hommes) qui détermine la durée et le moment du fonctionnement ou du non-fonctionnement. Pour l’hydraulique, la pluviométrie joue également un rôle, mais l’opérateur, notamment pour les centrales alimentées par des barrages de retenue, peut assez largement choisir le moment du fonctionnement. Concernant le thermique, ce sont des considérations économiques qui prévalent : l’opérateur fait fonctionner les centrales thermiques, que l’on peut facilement faire démarrer et arrêter, afin de répondre aux variations de la demande ; elles jouent ainsi un rôle de variable d’ajustement.

On voit ainsi que les données de puissance doivent être interprétées avec prudence. Elles ne veulent pas du tout dire la même chose selon le type de centrale considéré. Lorsqu’on lit dans la presse que telle ferme éolienne peut «satisfaire à la demande d’une ville comme Bordeaux», cela veut dire que, lorsqu’elle tourne à plein régime, elle produit assez d’électricité pour répondre à la demande de puissance de Bordeaux. Mais comme elle ne tourne à plein régime qu’un peu moins d’un quart du temps, cela veut dire aussi qu’avec cette seule énergie les Bordelais ne pourraient pas regarder la télévision les trois quarts du temps.

Les performances du système français actuel peuvent être rapidement passées en revue auregard de nos cinq critères de choix.

Sécurité

Aucun processus industriel n’est exempt de risques : l’extraction du charbon tue (plus en France, mais encore là où le charbon est extrait), il arrive aux pétroliers de faire naufrage, causant ainsi de terribles marées noires, les réservoirs de gaz peuvent exploser, les barrages hydrauliques ne sont pas totalement à l’abri de ruptures désastreuses, les grandes éoliennes sont officiellement classées comme « installations à risque » et la fission nucléaire est un procédé intrinsèquement difficile à contrôler et produisant des matières radioactives potentiellement très nocives. Tous ces dangers sont bien réels. Mais beaucoup pensent qu’ils sont contrôlables, et contrôlés.

Si l’on considère l’expérience française des trente dernières années, on constate que les décès imputables à la production et au transport de l’énergie ont été extrêmement rares. La comparaison avec d’autres secteurs, comme la chimie, le bâtiment ou les transports, où les décès annuels sont malheureusement nombreux, est fortement à l’avantage de l’énergie, qui a été finalement dangereuse mais sûre. L’utilisation de l’énergie par les consommateurs domestiques etindustriels, moins facile- ment contrôlable et, de fait, bien moins contrôlée, présente en revanche un bilan beaucoup moins remarquable (explosions, électrocutions…).

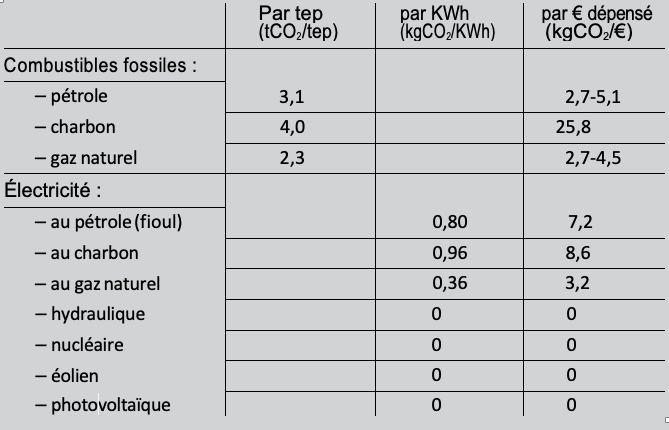

Rejets de CO2

La combustion de l’énergie fossile est de loin la principale source d’émission de CO2, le principal gaz à effet de serre et source (certains disent « la » source, la seule ou la plus importante) du réchauffement climatique. Beaucoup pensent que réduire les émissions de CO2 doit être un objectif important des politiques publiques. Le Grenelle de l’environnement en a même fait explicitement l’objectif majeur, auquel tout devait être subordonné. La contribution des différentes formes d’énergie aux rejets de CO2 est très variable, pour une unité donnée d’énergie consommée. Le tableau 3 donne les chiffres pour l’énergie consommée directement sous forme de combustibles fossiles, et pour l’électricité en fonction de son origine.

Tableau 3 : Rejets de C02 par type d’énergie

Source :

Pour les combustibles fossiles : CGDD 2011c; pour l’électricité : Eco2mix de RTE citant ENTSO-E, l’Association européenne des gestionnaires de réseaux et l’AIE. Les chiffres donnés négligent les émissions de CO2 liées à l’investissement des installations. Les prix viennent du site statistique du ministère du Développement durable. Pour le pétrole, le premier prix correspond au pétrole consommé sous forme de gazole, le second sous forme de fioul domestique. Pour le gaz, le premierprix correspond au gaz domestique, le second au gaz industriel.

On voit que, pour les combustibles fossiles directement utilisés, le charbon rejette (pour 1 tep) bien plus de CO2 que le pétrole, qui rejette lui-même bien plus de CO2 que le gaz naturel. Il en va de même pour l’électricité produite à partir des combustibles fossiles (pour 1 KWh produit). L’électricité produite par les autres sources, c’est-à-dire le nucléaire, l’hydraulique, l’éolien ou lephotovoltaïque, en revanche, ne rejette pas du tout de CO2 (la prise en compte du CO2 rejeté lors de la construction des installations nucléaires, éoliennes, hydrauliques ou photovoltaïques conduirait à nuancer ce propos en faisant apparaître des rejets positifs, mais ne changerait pas la hiérarchie des modes au regard du CO2 .

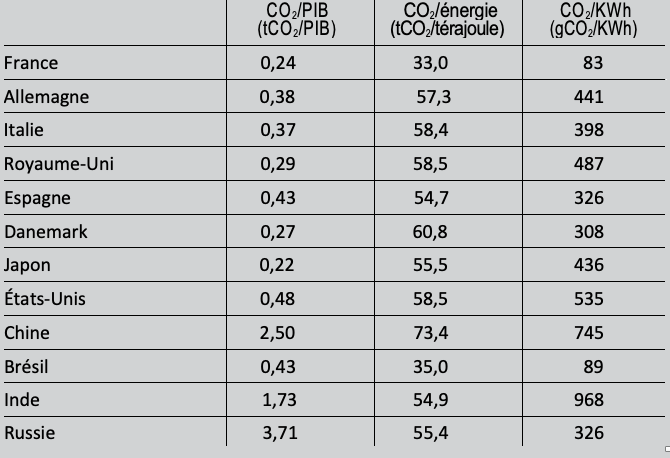

Les rejets de CO2 d’origine énergétique d’un pays s’expliquent par la quantité d’énergie consommée et par la structure de cette énergie. Peu d’énergie consommée et de l’énergie peu émettrice aboutissent à de faibles rejets. De ce point de vue, la France de 2010 est tout à fait exemplaire, comme le montre le tableau 4.

Tableau 4 : Rejets de CO2, pays choisis, 2008

Source :

IEA 2010b. L’énergie est mesurée en térajoules d’offre d’énergie primaire.

Des différences dans les coûts de transport ou de raffinage, ainsi que des contrats de long terme, peuvent introduire des différences dans les coûts, mais celles-ci, au moins sur le moyen terme, restent très faibles (moins de 5%). Il n’en va pas de même pour les prix, élevés par des impôts ou abaissés par des subventions, qui varient considérablement d’un pays à un autre.

OCDE et AIE La version anglaise peut être consultée gratuitement sur Internet. En outre, le gouvernement français établit également, tous les cinq ou six ans « les coûts de référence de la production électrique ». La dernière versiondate de 2010. La version complète n’est pas publique. Un résumé, intitulé Synthèse publique de l’étude des coûts de référence de la production électrique, peut être consulté sur Internet. Pour le nucléaire et le thermique charbon et gaz, il cache pudiquement les données en euros et donne seulement des chiffres en pourcentage. Sur le site de la puissante Agence pour ledéveloppement des économies et de la maîtrise de l’énergie (Ademe), on trouvera une rubrique intitulée « Tout ce qu’il fautsavoir sur l’énergie éolienne ». Cette rubrique ne consacre pas un mot, encore moins un chiffre, aux coûts de cette énergie.On ne mentionne la chose que pour souligner le peu d’intérêt porté par les agences officielles à la question des coûts.

Le coût normalisé (levelized) est le prix qui égaliserait la somme des coûts actualisés et la somme des gains (des ventes)actualisés ; les coûts sont donnés avec des taux d’actualisation de 5% et de 10%. Ils prennent en compte le coût des rejets de CO2, à un coût de 30 dollars (21 euros) la tonne, ainsi que les coûts de démantèlement des centrales.

Les prix sont généralement exprimés en euros par MWh (millions de wattheures) ; pour éviter au lecteur non-spécialiste la peine d’avoir à jongler entre KWh, MWh, GWh et TWh, on a préféré s’exprimer en centimes d’euro par KWh (il va sans dire que 4 c/KWh = 40 euros/MWh).

En termes de rejets de CO2 par dollar (ou par euro) de PIB, c’est-à-dire d’intensité en carbone, la France est l’un des pays les plus efficaces du monde. Dans le tableau 4, seul le Japon fait mieux. En Europe, seule la Suède fait mieux. Un pays comme l’Allemagne rejette par euro produit 60% de CO2 de plus que la France. La Chine – parfois étrangement présentée en France comme un modèle en écologie – rejette par euro de PIB dix fois plus que la France ! Cette efficacité française ne s’explique pas par une moindre consommation d’énergie (relativement au PIB), mais par un recours plus important à l’électricité et, surtout, à une électricité très économe en CO2. C’est ce que montre la dernière colonne du tableau 4. Le kilowattheure électrique français est l’un des moins polluants du monde. Seuls quelques pays, comme la Suède, la Suisse ou le Brésil, où l’électricité hydraulique est abondante, font aussi bien que la France. Ce bon résultat reflète la part importante du nucléaire dans l’origine de l’électricité produite en France.

Coûts et prix

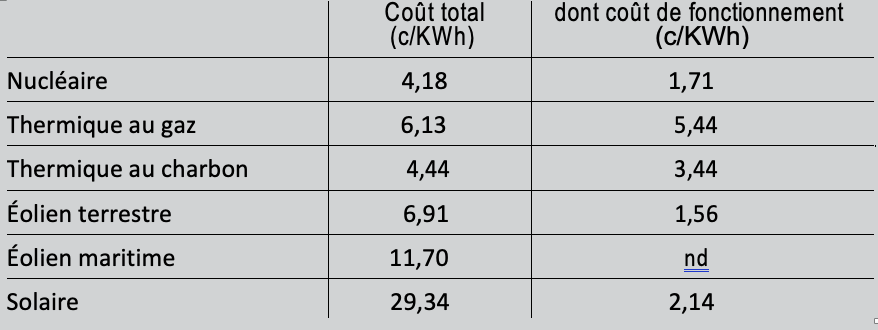

Le coût de l’énergie consommée directement (charbon, gaz, pétrole) est déterminé par les prix des marchés mondiaux, et il est en première approximation identique dans tous les pays du monde4. Les vraies variations concernent l’électricité. Le coût de production de l’électricité diffère selon l’origine : il n’est pas le même pour l’électricité nucléaire et pour l’électricité photovoltaïque. Quels sont ces coûts ?

Niveau des coûts

À cette question simple, réponses compliquées et incertaines. Pour une filière donnée, le coût du kilowattheure dépend de nombreux facteurs : la durée annuelle de fonctionnement de l’installation, le prix des combustibles (qui varie beaucoup d’un mois à l’autre), la durée de vie des installations, le taux d’actualisation retenu. Ce coût varie dans le temps avec la technologie et la réglementation, en sorte que le coût d’aujourd’hui n’est pas celui d’hier et encore moins celui de demain. De plus, ceux qui détiennent l’information n’ont pas toujours intérêt à la rendre publique, comme par exemple dans le cas des promoteurs de l’éolien. D’un côté, pour faciliter le développement de leur activité, ils avancent des coûts faibles, égaux ou inférieurs aux coûts du nucléaire, mais, d’un autre côté, pour maximiser les subventions dont ils bénéficient, ils assurent que la filière ne peut pas se développer sans le maintien à son niveau actuel et élevé de cessubventions.

On s’appuiera ici sur un rapport de l’OCDE et de l’AIE de 20105, qui constitue le document de référence sur ces coûts. Ils sont calculés sur la base d’environ 200 centrales récentes dans une quinzaine de pays, selon une méthodologie unique, dite des coûts normalisés, qui permet des comparaisons entre pays et entre filières6. Les coûts donnés sont des coûts médians (il y a autant de valeurs au-dessus qu’en dessous), qui ne sont pas nécessairement exactement les coûts français. D’un autre côté, l’indépendance et la compétence de l’AIE et de l’OCDE sont indiscutables et donnent à ces coûts une autorité que des estimations hexagonales ne sauraient avoir.

Le coût standardisé prend en compte des dépenses et des ventes inter- venant à des dates trèsdifférentes, sur une longue période de temps. Il est donc sensible au coût d’actualisation. C’est pourquoi l’AIE-OCDE présente les coûts correspondants à deux taux : 5%, et 10%. On a retenu ceux obtenus avec un taux de 5% pour plusieurs raisons. Tout d’abord, c’est le taux le plus proche du taux d’actualisation officiel français, fixé à 4%. Ensuite, il s’agit d’un taux bas, en ligne avec la demande constante des écologistes, qui voudraient voir utiliser des taux encore plus bas (comme ceux du rapport Stern). Enfin, le choix du taux importe assez peu pour la comparaison des filières nucléaires, éoliennes et solaires, qui sont également caractérisées par d’importants investissements initiaux.

On note que le coût de production de l’électricité nucléaire ainsi calculé (4,18 c/KWh7) est très proche du prix auquel EDF est tenue de vendre une partie de sa production à ses concurrents, qui est 4,14 c/ KWh. On note aussi que les coûts de l’éolien terrestre (6,9 c/ KWh) et du photovoltaïque (29,3 c/KWh) sont assez proches des prix auxquels EDF est tenue d’acheter ces électricités (respectivement 8 et 31 c/KWh). Ils sont inférieurs d’environ 10% à ces prix. On s’autorisera de cette proximité pour évaluer le coût de l’éolien maritime, qui n’est pas fourni dans l’étude de l’AEI-OCDE, à 90% du prix d’achat imposé de l’éolien maritime (13 c/KWh), soit 11,7 c/KWh.

Tableau 5 : Coûts unitaires (par KWh) de l’électricité, par filière de production, 2008

Source :

AIE-OCDE 2010, p. 105, sauf pour l’éolien maritime. Les coûts sont des coûts normalisés calculés avec un taux d’actualisation de 5%. Les coûts de fonctionnement comprennent, dans des proportions très variables selon les filières, les coûts de maintenance, les coûts de combustibles, l’externalité de CO2, et les coûts de démantèlement. Les coûts donnés sont la valeur médiane des ensembles de cas utilisés. AIE-OCDE 2010 ne donne pas de chiffres pour l’éolien maritime ; on en a fixé le coût total à 90% du prix de rachat obligatoire en France. Les coûts sont donnés en dollars dans la source utilisée ; ils ont été ici convertis en euros au taux de 1 euro = 1,4 dollar.

Le tableau est incomplet. Manquent notamment les coûts de l’électricité hydraulique et de l’électricité produite à partir de la biomasse, des biogaz ou des déchets. L’hydraulique est une source importante d’électricité actuelle en France, mais une source négligeable d’électricité future en France. Les autres filières sont certes intéressantes, mais un consensus semble exister sur le fait que leur développement restera modeste dans les décennies à venir.

Structure des coûts

Plus important peut-être encore que le niveau des coûts de production des différentes énergies est la structure de ces coûts, c’est-à-dire la part relative des coûts d’investissement et des coûts de fonctionnement. Cette part est en effet très variable selon le type d’énergie. On a une dichotomie très marquée entre : les combustibles fossiles, dont le coût est principalement un coût de fonctionnement, et l’électricité nucléaire, hydraulique, éolienne et photovoltaïque, dont le coût est principalement un coût d’investissement. Si la demande de carburants automobiles, de gaz ou d’électricité produite dans une centrale au gaz, augmente, on peut satisfaire cette demande sans procéder à des investissements coûteux (il faut bien des gazoducs, et des centrales au gaz, mais leur coût est faible relativement au coût du gaz), et le coût marginal de ces énergies est à peu prèségal à leur coût moyen. Il en va bien différemment pour l’énergie nucléaire ou hydraulique ou éolienne ou photovoltaïque. Une fois les installations construites, le coût marginal de production est faible. Mais une centrale nucléaire qui ne fonctionnerait que quelques heures par an produirait de l’électricité à un coût exorbitant. C’est la raison pour laquelle le « tout-nucléaire » serait une absurdité économique, qui n’est d’ailleurs préconisée par personne.

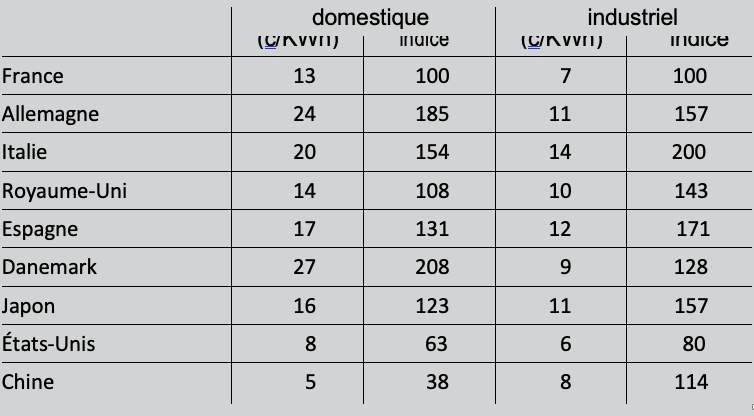

Dans un pays donné pour une année donnée, le coût moyen du kilowattheure est la moyenne de ces coûts, pondérée par l’importance des différentes origines. Cette importance relative dépend du parc d’installations, et aussi de l’habileté avec laquelle les opérateurs font, à chaque instant, appel à la source la moins coûteuse – à cet instant-là.

Tableau 6 :Prix de l’électricité, pays choisis, 2010

Source :

Pour l’Europe et le Japon : Eurostat, Energy Price Statistics. Pour les États-Unis : IEA 2010a. Pour la Chine : US Energy Information Administration.

En ignorant les pertes, qui ne sont pas totalement négligeables.

On voit que les prix de l’électricité en France sont particulièrement bas. Dans la plupart des pays d’Europe, les utilisateurs paient beaucoup plus cher qu’en France l’électricité qu’ils consomment. Les industriels italiens ou les ménages danois paient le double de ce que paient leurs collègues français. Dans des pays comme la Chine ou l’Inde, les prix sont plus bas qu’en France, mais c’est parce que la production d’électricité est assurée par du charbon bon marché ou/et y est subventionnée. Ces bas prix français reflètent des coûts faibles, qui résultent eux-mêmes de la part importante du nucléaire dans le mélange électrique français. Les prix élevés danois et espagnols reflètent les coûts élevés de ces champions de l’éolien et du photovoltaïque.

Indépendance énergétique

La question de savoir si l’énergie consommée en France est produite au pays ou importée de l’étranger (et, dans ce cas, de quels pays ?) est également importante. En principe, acheter à l’étranger n’est ni mieux ni plus mal qu’acheter au pays. Mais dans un domaine aussi stratégique que l’énergie, cette affirmation doit être nuancée. Les conséquences d’une rupture des approvisionnements (improbable, mais pas impossible) seraient si dramatiques qu’un certain degré d’indépendance énergétique est considéré comme très désirable. La France est totalement dépendante des importations pour le charbon, le gaz et le pétrole. Elle est au contraire largement indépendante pour l’hydraulique, le nucléaire, l’éolien et le photovoltaïque. Le nucléaire a bien besoin d’uranium, largement importé, mais il ne pèse pas très lourd en poids et en argent et peut facilement être stocké, en sorte qu’il n’a guère d’impact sur l’indépendance de ce mode. Les éoliennes et les panneaux photovoltaïques sont bien largement importés, mais de beaucoup de pays différents, d’une façon qui ne met pas non plus en cause l’indépendance de ces modes de production.

On peut considérer que la consommation d’un pays est égale à la production domestique (D) augmentée des importations nettes des exportations (I)8, et définir le taux d’indépendance (t) comme le rapport de la production domestique à la consommation : t = D/(D + I)

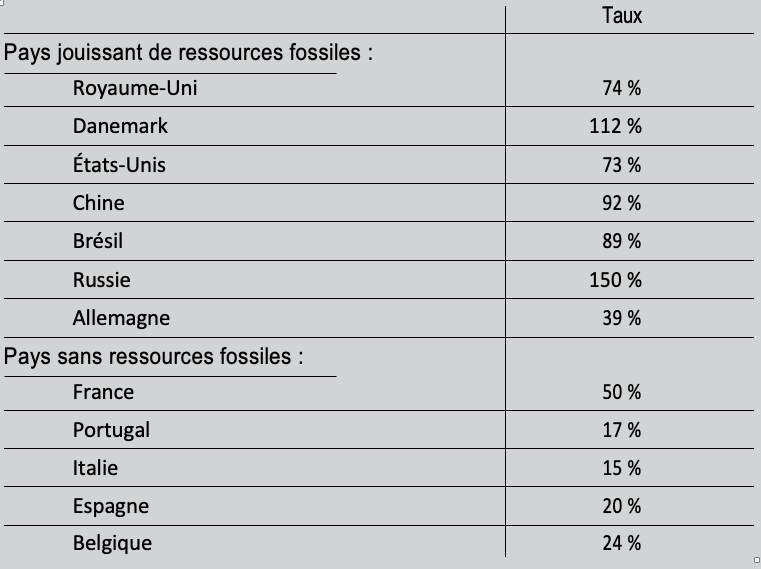

Les statistiques de l’Agence internationale de l’énergie permettent de calculer ce taux de dépendance, pour les pays de notre échantillon, d’une façon homogène. C’est ce que fait le tableau 7, en distinguant les pays qui ont la chance de bénéficier de ressources naturelles fossiles (pétrole, charbon, gaz), et ceux qui n’ont pas cette chance.

Tableau 7 : Indépendance énergétique, pays choisis, 2008

Source :

IEA 2010a. p. 48-57.

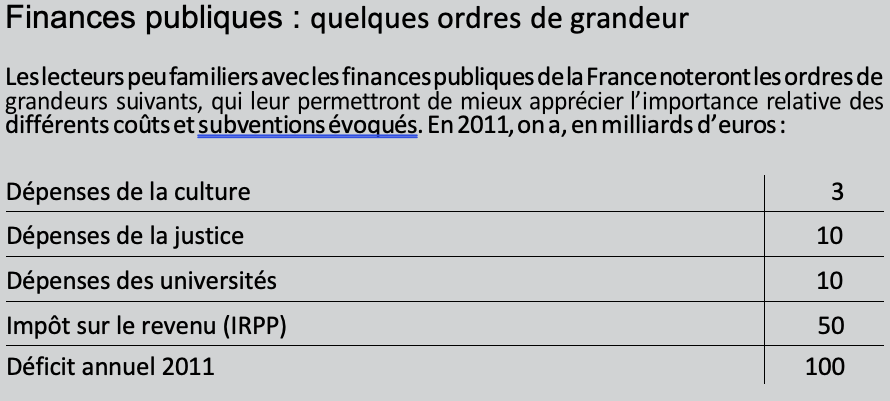

À titre de comparaison, en 2010, les dépenses publiques s’élèvent à 3 milliards d’euros pour la Culture, à 10 milliards pour l’ensemble des universités, à 10 milliards également pour la Justice, et le produit de l’impôt sur le revenu des personnes physiques s’élève à un peu moins de 50 milliards.

En réalité, toutes les énergies renouvelables, comme la biomasse, le biogaz, la méthanisation, bénéficient d’obligation d’achats. On les ignore ici pour alléger l’analyse.

Les premiers, comme le Royaume-Uni ou le Danemark (qui ont le pétrole et le gaz de la mer du Nord) et, a fortiori, la Russie (un gros producteur et exportateur de gaz), ont évidemment un taux d’indépendance énergétique élevé. Mais, parmi les seconds, la France se distingue par un taux d’indépendance raisonnable (50%), plus élevé que les taux de l’Allemagne, qui dispose pourtant de ressources charbonnières (39%), de l’Italie (15%) ou de l’Espagne (20%). La France est vulnérable au risque de rupture d’approvisionnement ou de fluctuation erratiques des prix,mais elle l’est bien moins que la plupart de ses grands voisins.

La France importe et exporte de l’électricité, mais les exportations (12% de la production en 2010) sont beaucoup plus importantes que les importations (7% de la production). La France est donc un exportateur net, à hauteur de près de 30 TWh (en 2010, mauvaise année de ce point de vue), soit la production annuelle de trois centrales nucléaires. Il ne faut pas trop vite en conclure que la France a trois centrales de trop. L’électricité importée et l’électricité exportée ne le sont pas aux mêmes moments, et ces mouvements de sens inverse ont pour principal effet de diminuer le coût auquel la demande est satisfaite.

Finances publiques9

D’une façon générale, production et consommation d’énergie en France sont peu taxées ou subventionnées (au-delà de la fiscalité normale). Il y a cependant deux exceptions notables.

La première concerne les carburants, très lourdement imposés du fait de la taxe intérieure sur les produits pétroliers (TIPP), devenue la taxe intérieure de consommation sur les produits énergétiques (TICPE). Cette taxe est assise sur le volume (pas sur le prix) de tous les produits pétroliers, mais à des taux très variables selon le produit : très élevé pour le super, moins élevé pour le diesel, bien moins élevé pour le fioul de chauffage ou le fioul utilisé par la SNCF. En 2010, elle a rapporté environ 24 milliards d’euros. Elle est elle-même soumise à la TVA au taux de 19,6%. Cette TVA sur la TIPP, cette taxe «normale» sur une taxe spécifique, doit être considérée comme un impôt spécifique, pas comme une taxe normale. Le montant de la fiscalité spécifique des carburants s’élève donc à près de 29 milliards d’euros par an. L’essentiel de ce montant est constitué par la fiscalité spécifique des carburants automobiles.

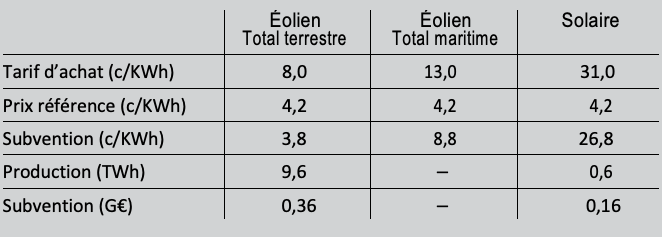

La seconde exception concerne les productions d’électricité d’origine éolienne et photovoltaïque, fortement subventionnées par le mécanisme des obligations d’achat à prix élevé10. EDF a l’obligation d’acheter – qu’elle en ait besoin ou non – toute l’électricité éolienne et photovol- taïque produite par un particulier ou une entreprise. À 8 c/KWh pour l’éolien terrestre, à 13 c/KWh pour l’éolien maritime et à 32-42 c/KWh pour le photovoltaïque intégré au bâti (en forte baisse au cours des deux dernières années), pendant des périodes de dix ou vingt ans. La diffé- rence entre ces prix et le coût de l’électricité remplacée par ces achats est une subvention.

Pour mesurer l’importance de la subvention, il faut comparer ce prix d’achat obligatoire à un prix ou un coût de référence. Quel coût de référence choisir à cet effet ? On peut en imaginer trois. Le premier est 4,2 c/ KWh, le prix auquel EDF est tenue de vendre une partie de l’électricité nucléaire qu’elle produit – qui est également, on l’a vu, le coût normalisé du kilowattheure nucléaire. Le second est 1,7 c/KWh, la partie fonctionnement du coût du kilowattheure nucléaire, au motif que les kilowattheures qu’EDF est obligée d’acheter se substituent à des kilowattheures nucléaires qui seraient produits à ce coût de fonctionnement. Le troisième est le « prix du marché », comme le propose une étude de l’OCDE (OCDE 2011, p. 151) qui aborde ce problème. Le concept est séduisant pour un économiste, mais pas aussi simple qu’il y paraît, car il n’y a pas un vrai marché unique de l’électricité en France. Heureusement, une analyse attentive de cette étude de l’OCDE montre que ses auteurs ont en pratique utilisé un prix de 4,2 c/KWh, qui coïn- cide avec le premier de nos trois coûts de référence. Nous retiendrons donc ce chiffre comme coût de référence.

Il permet de produire le tableau 8, qui donne une estimation du mon- tant des subventions implicites dans les tarifs d’achat : 520 millions d’euros. Le montant est en 2010 modeste, mais il est en augmentation rapide.

Tableau 8 : Coût des subventions à l’éolien et au solaire, France, 2010

Source :

OCDE, 2011.

Cette taxe fait partie des taxes qui alimentent un « fonds du service public de la production d’électricité » qui sertégalement à compenser les surcoûts liés à l’insularité de certains départements d’outre-mer.

L’étude de l’OCDE donne des fourchettes pour ces subventions (dans un souci de simplification, on a pris la moyenne arithmétique de la valeur haute et de la valeur basse).

Cette affaire est publique. Voir, par exemple, Les Échos, 13 novembre 2007.

Il est frappant de constater que l’on peut s’indigner de voir le PDG d’une entreprise de 100.000 salariés gagner 1million d’euros par an et se féliciter de voir le fondateur d’une entreprise de 80 personnes empocher d’un coup 300 millions d’euros pour avoir obtenu des autorisations de construire des éoliennes. Inutile de pré- ciser que ce fondateur n’a rien à se reprocher : il a seulement, en entrepreneur plus avisé ou plus rapide que d’autres, su exploiter la rente créée par des dispositions législatives ou réglementaires.

600 – 170 = 430.

Il en va différemment du charbon en Allemagne, subventionné à hauteur d’environ 10 milliards d’euros par an. Mais cette subvention est indépendante de la politique de l’énergie allemande, qui consomme beaucoup de charbon mais qui pourrait l’importer au lieu d’en subventionner la production.

Le mot de « subvention » utilisé ici est ambigu. Les obligations d’achat sont bien des subventions pour ceux qui en bénéficient, mais elles ont une particularité : elles n’apparaissent que peu ou pas dans les comptes publics. La législation fait obligation à EDF d’acheter le type d’électricité subventionné bien au-dessus du coût de production de l’électricité nucléaire, mais EDF n’est pas un philanthrope et répercute ce surcoût dans ses prix de vente, qui est donc supporté par le consommateur d’électricité plutôt que par le contribuable. L’obligation d’achat s’analyse donc comme une taxe spécifique sur la consommation d’électricité, couplée avec une subvention à l’électricité éolienne et photovoltaïque11.

Cette taxe est fortement régressive, parce que la consommation d’électricité augmente moins vite que le revenu : elle pèse donc davantage (en pourcentage du revenu) sur les pauvres que sur les riches.

La plupart des pays européens, en particulier l’Allemagne et l’Espagne, disposent également de systèmes d’obligations d’achat pour les énergies dites renouvelables. L’étude de l’OCDE déjà citée donne, pour l’année 2010, des estimations ou des fourchettes d’estimation des subventions correspondantes dans ces deux pays12. Pour l’Allemagne, les « subventions directes aux producteurs découlant des tarifs d’achat » s’élèvent à 2,1 milliards d’euros pour le solaire et à 2,7 milliards pour l’éolien, soit environ 5 milliards pour ces deux énergies renouvelables. Pourl’Espagne le montant correspondant est d’environ 3 milliards d’euros.

Les obligations d’achat ne sont pas la seule forme de subvention uti- lisée, notamment en France. Existent également des subventions directes à l’investissement éolien et photovoltaïque, offertes en particulier par les régions, des prêts à taux zéro pour financer ces investissements, des systèmes d’amortissements accélérés, et des crédits d’impôts. On ne dispose d’aucune estimation du montant de ces subventions. Mais elles ne sont pas négligeables et les chiffres du tableau 8 sont donc des sous-estimations.

Une subvention – comme, par exemple, l’obligation d’achat à prix élevé – correspond pour partie à un surcoût et pour une autre à une rente : Subvention = surcoût + rente

Les prix d’achat élevés de l’éolien et du photovoltaïque sont justifiés par les coûts relativement élevés de cette énergie. En l’absence de subventions, aucune électricité de ce type ne serait produite. Mais ces prix d’achats élevés peuvent également générer des rentes. La vente de la Compagnie du vent, en 2007, en a apporté la preuve et suggère un ordre de grandeur13. Cette petite société consacrée à l’éolien disposait d’un parc éolien de 100 MW et, surtout, d’un portefeuille d’autorisations d’implantation de 400 MW. Le coût de l’investissement du parc de 100 MW peut être estimé, avec les données de l’AIE-OCDE (2010), à 170 millions d’euros. GDF-Suez acheta 51% des parts pour 300 millions d’euros14. Cela veut dire que le marché valorisait à environ 430 millions d’euros15 le seul droit d’exploiter 500 MW pendant la durée de vie de ces installations. On a là une mesure de la rente éolienne. Le parc actuel étant de 5.200 MW, la rente créée par les obligations d’achat au prix fixé peut être estimée, pour ce parc, à environ 4,5 milliards d’euros.

En ce qui concerne les autres formes d’énergie en France, les finances publiques sont pratiquement neutres. Le charbon, le gaz et le pétrole importés ne sont soumis à aucune taxe spécifique et ne bénéficient d’aucune subvention16. Il en va de même pour l’électricité hydraulique et nucléaire. L’affirmation, constamment répétée, que le nucléaire a été et continue d’être subventionné ne repose sur rien de sérieux. Les centrales hydrauliques, puis nucléaires, ontété financées par des emprunts de long terme contractés par EDF (comme il est naturel et désirable pour des investissements de très long terme), qui ont ensuite été remboursés, intérêts et principal, avec le produit des ventes d’électricité. Lorsque EDF était une entreprise publique, elle bénéficiait de la garantie explicite ou implicite de l’État, mais cette garantie n’a jamais coûté un seul euro (ou, pour mieux dire, un seul franc) au contribuable. L’argument selon lequel la filière nucléaire aurait été développée par le Commissariat à l’énergie atomique (CEA) n’est guère recevable. Le CEA, qui a conçu et produit les bombes atomiques françaises, a bien développé, sur fonds publics, une filière nucléaire civile (dite graphite-gaz), et une ou deux petites centrales de ce type ont été construites dans les années 1960, mais cette filière a été rapidement abandonnée au profit d’une autre filière développée aux États-Unis (par Westinghouse), ultérieurement « francisée » par EDF, qui n’a donc pas bénéficié des dépenses de recherche- développement consacrées à la filière du CEA.

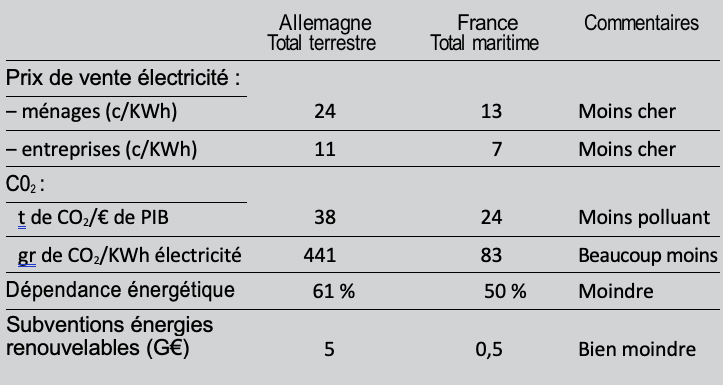

Globalement, la situation actuelle de la France en matière d’énergie apparaît plutôt satisfaisante, plus satisfaisante en tout cas que celle de la plupart des autres pays du monde – en particulier que celle de l’Allemagne, à qui nous sommes par ailleurs constamment invités à nous référer. C’est ce que montre le tableau 9.

Tableau 9 : Comparaison France-Allemagne, 2010

Source :

Tableaux 2, 5 et 7 supra.

Satisfaisante, la situation semble l’être aussi pour la sécurité puisque, sauf erreur de notre part, aucun accident mortel n’a été enregistré au cours des dernières décennies dans le secteur. Elle l’est également pour les rejets de CO2, qui sont parmi les plus bas du monde, très inférieurs à ceux de l’Allemagne (par euro de PIB ou par kilowattheure d’électricité ou par habitant). Elle l’est également en matière de coûts et de prix, puisque nos prix sont notablement inférieurs aux prix allemands. En ce qui concerne la sécurité des approvisionnements, en dépit de progrès, la France reste dépendante de l’étranger, mais l’est nettement moins que l’Allemagne. En matière de finances publiques, la comparaison est aussi favorable, puisque le secteur de l’énergie est un contributeur net aux budgets publics, davantage qu’en Allemagne où le poids des subventions aux énergies renouvelables et à l’extraction de charbon est bien plus lourd. Force est de constater que ce bilan globalement favorable pour la France est dans une large mesure dû à la part plus large qu’ailleurs du nucléaire dans la production d’électricité.

Les évolutions prévisibles

Que le présent soit satisfaisant ne veut pas dire que le futur – qui est ce qui importe – le sera également. Il convient donc de s’interroger sur les contraintes et les opportunités qui vont ou qui pourraient survenir dans les années à venir. L’exercice est d’autant plus difficile qu’il ne doit pas viser seulement le futur proche, mais bien un horizon de plusieurs décennies.

Demande d’énergie de la France

La première question qui se pose est de savoir quelle sera la demande d’énergie de la France en 2020, en 2030 ou en 2050. La réponse dépend de beaucoup de facteurs, en particulier du PIB de la France (de son mon- tant, de sa structure, de sa distribution) et du prix de l’énergie – ou, pour mieux dire, des énergies –, éléments qui dépendent eux-mêmes pour partie des prix mondiaux et pour partie des politiques françaises. On a cependant de bonnes raisons de croire que l’augmentation de la demande va être faible ou très faible, sinon nulle, et peut-être même négative. Il ne faut pas confondre l’évolution de la consommation d’énergie dans le monde, qui va être forte, avec l’augmentation de la consommation d’énergie en Europe et en France, qui va être bien plus modeste. L’évolution de la demande dans le temps n’est pas exponen- tielle, mais bien plutôt logistique, et nous avons certainement dépassé le point d’inflexion de cette courbe.

La croissance économique de moyen ou long terme de la France ne devrait pas être supérieure à 2% par an. L’efficacité énergétique (la consommation d’énergie par euro de PIB) s’améliore constamment, de près de 1% par an. Cela entraîne une augmentation de la consommation d’énergie de 1% par an. Mais la probable hausse du prix des énergies devrait réduire encore ce taux, à environ 0,6% ou 0,7% par an. Une croissance économique moindre, une efficacité énergétique meilleure ou une hausse de prix plus forte conduiraient à une croissance de la consommation d’énergie nulle ou négative.

Syrota, 2008.

Ce qui a, du reste, pour effet de condamner à mort toute une filière industrielle employant plusieurs milliers de travailleurs très qualifiés.

Pour être précis, la France est numéro 2, derrière l’Irak, selon les chiffres du FMI (la Corée du Nord étant hors concours).

L’auteur aurait tendance à répondre oui pour les télécommunications, et non pour l’électricité.

Il existe sans doute des études qui évaluent ces gains pour chacun des pays participants, l’auteur ne les connaît malheureusement pas.

Des contrats à moyen terme, notamment dans le gaz, nuancent ce propos, au moins pour le moyen terme.

Si l’on se reporte au tableau 1, on voit que les deux composantes principales de la demande d’énergie sont les carburants automobiles et la consommation d’électricité.

La consommation de carburants automobiles en France diminue depuis 2002, sous le double effet d’une stagnation de la circulation et d’une diminution de la consommation de carburants par véhicule*km. Les régions qui voyaient dans la TIPP une recette fiscale assurée de croître, se sont battues pour en obtenir une part ; elles ont eu gain de cause, mais constatent maintenant que cette recette stagne ou décroît. Il n’y a aucune raison de penser que les décennies à venir ne seront pas comparables de ce point de vue à la décennie passée.

L’évolution passée et future de la consommation d’électricité est analysée en détail et présentée dans un rapport de RTE (RTE 2011b). Le taux de croissance de la consommation d’électricité diminue régulièrement et fortement : de plus de 7% par an dans les Trente Glorieuses, il était de 2% en 2000, et de seulement 1% en 2010. La prolongation de cette courbe fait apparaître un taux de croissance (de la consommation en France) nul ou négatif dans les décennies à venir. Deux projections peuvent être retenues :

- la première, formulée et argumentée par RTE, est une augmentation modeste de la consommation d’électricité. RTE prévoit, par rapport à 2010, une augmentation (sur la totalité de toute la période) de 9% d’ici à 2020, et de 15% d’ici à 2030 ;

- la seconde est celle d’une stagnation de la consommation à son niveau Il n’est en effetpas interdit de penser que les prévisions des électriciens souffrent d’un léger « biais d’optimisme », comparable au célèbre biais d’optimisme qui caractérise les prévisions de trafic routier et, plus encore, ferroviaire.

Contraintes

De fortes contraintes caractérisent l’évolution du paysage énergétique. On en mentionnera quatre.

Aversion croissante pour le risque

Une première contrainte est une aversion croissante pour le risque. Elle se manifeste bien entendu d’abord en ce qui concerne l’électricité nucléaire. Il ne faut d’ailleurs pas en exagérer la portée. Beaucoup, en France, pointant du doigt l’Allemagne, la Suisse et l’Italie, concluent que « le monde a tourné la page du nucléaire ». En réalité, 62 réacteurs nucléaires sont actuellement en construction dans une quinzaine de pays. Mais cette aversion croissante pour le risque n’est pas limitée au nucléaire. La construction de lignes électriques à haute tension (par ailleurs de plus en plus nécessaires) rencontre des difficultés croissantes, comme on l’a vu pour la ligne France-Espagne. Cette aversion croissante pour le risque engendre des délais et des hausses de coûts considérables. Il est facile de prévoir que des coupures de courant, si elles devaient survenir, seraient extrêmement mal tolérées.

Réduction du CO2

La nécessité de réduire les rejets de CO2 reste une contrainte forte pour les politiques énergétiques. Elle a totalement dominé les débats pendant plusieurs années (c’est ainsi, par exemple, que le rapport du Centre d’analyse stratégique sur « les perspectives énergétiques de la France

à l’horizon 2020-2050 », qui date de 200817, est presque uniquement consacré à ce thème). Elle est moins à la mode actuellement. Mais l’importance de cette nécessité n’a pas disparu.

De toute façon, elle a donné lieu à toutes sortes d’engagements législatifs, au niveau de la France ou de l’Europe. La France, par exemple, s’est formellement engagée par la loi à diminuer par quatre les rejets de CO2 du pays. Des contraintes draconiennes ont été votées sur la consommation d’énergie dans les bâtiments nouveaux – qui impliquent, notamment, l’interdiction du chauffage électrique18. Au niveau européen, pour les grandes entreprises, a été créé un marché des rejets de CO2, qui obligera ces entreprises à réduire leurs rejets (et donc leur consommation d’énergie) ou leur activité. Le projet d’une taxe carbone assise sur les rejets de CO2 (mais aussi sur l’électricité nucléaire qui ne rejette pas de carbone !) a été mis en discussion. Il n’a pas abouti, peut-être parce qu’il faisait double emploi avec les autres instruments existants (la TIPP pour les transports, les normes pour le bâtiment, les quotas échangeables pour l’industrie…), mais il reste sur la table et aussi dans le programme de beaucoup de partis politiques.

La situation des finances publiques

Dans la plupart des pays de l’OCDE, la situation des finances publiques s’est beaucoup détériorée au cours des années récentes. Les dépenses des États (et des collectivités territoriales, et de la sécurité sociale…) ont augmenté plus rapidement que les impôts, engendrant des déficits annuels et une augmentation de la dette publique à des niveaux insoutenables. La nécessité d’inverser ce processus fatal est maintenant largement reconnue. Elle est particulièrement impérieuse en France, qui est le pays où le ratio dépense publique/PIB est le plus élevé du monde19. Le retour à des situations d’endettement public durable prendra, dans la meilleure des hypothèses, une bonne douzaine d’années. Cela veut dire que la contrainte « finances publiques » pèsera dans les décennies à venir sur toutes les politiques, et donc aussi sur les politiques énergétiques.

Les mesures ou les évolutions impliquant des dépenses publiques supplémentaires seront de plus en plus difficiles à mettre en œuvre. Déjà, en 2010 et 2011, des pays comme l’Espagne, leRoyaume-Uni, l’Allemagne – et la France – ont réduit sensiblement le prix des achats obligés d’électricité éolienne ou photovoltaïque : on peut y voir une première réponse à la pression de cette contrainte budgétaire nouvelle, réponse qui devra être suivie de beaucoup d’autres.

L’Europe

L’Europe intervient d’une double façon dans la détermination du cadre institutionnel et économique qui contraint les politiques et les marchés de l’énergie.

Premièrement, l’Europe intervient d’une façon « idéologique », en exerçant sur les pays membres des pressions pour la création d’un environnement concurrentiel. Elle oblige chacun des pays membres (ou, plus exactement, chacun des pays membres « s’oblige ») à créer un cadre concurrentiel, avec, pour chaque énergie, plusieurs opérateurs agissant à armes égales. Plus de monopole EDF ! La question est ouverte de savoir si les avantages, bien réels, de la concurrence pèsent plus lourd que les avan- tages, également bien réels, du monopole20, mais est cependant largement théorique, car la pression de l’Europe sur ce point a été irrésistible.

Deuxièmement, l’Europe a favorisé le développement d’un marché européen de l’énergie. Cela a commencé dès 1953 avec la Communauté européenne du charbon et de l’acier (CECA), premier pas de la construction européenne. Cela a continué avec un marché commun de l’électricité, quirepose largement sur une réalité technique : le système d’intercon-

nexion, permettant des échanges quotidiens entre les pays européens. À chaque instant, un prix s’établit, en fonction duquel chaque pays vend ou achète de l’électricité. Au cours de la même journée, chaque pays peut, à des heures différentes, se porter acheteur ou vendeur (même si la France est plus souvent vendeur qu’acheteur). Tous les participants gagnent à ce jeu21, qui réduit, dans tous les pays, les coûts de production. Ce magnifique système soulève cependant deux problèmes.

L’un est technique : les lignes à haute tension entre pays européens sont ou seront prochainement saturées. Elles constituent une limite au développement du système. Construire de telles lignes est nécessaire et techniquement possible, mais est coûteux et difficile, comme on l’a vu avec la ligne France-Espagne.

L’autre problème est plus politique. Dans la plupart des pays, et en tout cas en France, le prix de l’électricité est déterminé par le gouvernement, il est fixe. Il est différent du prix du marché européen, qui est variable. La tentation est grande, pour un producteur français, de vendre à 10 c/KWh en Allemagne plutôt qu’à 5 c/KWh en France. Elle est en principe contrôlée par la réglementation, mais on peut craindre que des évolutions divergentes des politiques dans les pays membres engendrent des tensions croissantes. Qui dit marché commun de l’électricité dit prix commun de l’électricité, au moins à terme. On voit tous les jours, dans le domaine de la macroéconomie, combien il est difficile de concilier monnaie unique et politiques économiques divergentes et on peut craindre qu’il soit également difficile de concilier prix unique de l’électricité et politiques électriques divergentes.

Prix des combustibles fossiles

Les combustibles fossiles (charbon, gaz et pétrole) assurent plus de la moitié des besoins énergétiques de la France. Le rôle qu’ils jouent dans la production électrique est plus grand que les chiffres peuvent le suggérer (12%), parce que les centrales thermiques assurent une partimportante de la production de pointe, et aussi parce qu’une diminution de la part de l’électricité nucléaire imposerait une augmentation de la part de ces centrales. Ces précieux combustibles fossiles sont presque totalement importés. Leur prix est déterminé sur les marchés mondiaux et échappe à un pays comme la France22. Une réflexion sur l’évolution possible de ces prix est donc un préalable à toute réflexion sur le futur de l’énergie en France. Trois points peuvent être avancés, avec prudence.

Le premier est que le prix du pétrole devrait augmenter, au moins dans le moyen et long terme. La demande mondiale augmente fortement, principalement dans les pays émergents. Les réserves sont en principe épuisées. Cela devrait assurer une hausse continue des prix. Il faut cependant être prudent. Cela fait à peu près un siècle que l’on annonce la fin du pétrole (et le prix infini qui va avec cette fin) dans trente ans, et ces prédictions ont constamment été démenties par la découverte de nouveaux gisements et par des progrès de la technologie de l’exploitation. À terme, pourtant, ces prédictions vont bien finir bien par se réaliser et la pression à la hausse du prix du pétrole est une quasi-certitude.

De plus, dans le court ou moyen terme, des ruptures d’approvisionnement «politiques» restent une possibilité à envisager. Les ressources pétrolières sont en effet concentrées dans un assez petit nombre de pays politiquement peu stables (Arabie saoudite, Iran, Irak, Libye, Russie, Venezuela). Le pire n’est certes pas toujours sûr, et ces pays ont autant besoin de vendre que nous d’acheter, mais on ne peut pas exclure des incidents de parcours aux conséquences très lourdes.

Le deuxième point, qui nuance le premier, est que les pressions qui s’exercent sur le prix du gaz sont nettement moins fortes. Des réserves considérables existent. Elles ont récemment été fortement augmentées par la technologie de l’exploitation des gaz de schiste – que la France est l’un des rares pays du monde à interdire. Entre 2005 et 2010, la part du gaz de schiste dans la production de gaz des États-Unis est passée de 5 à 23%. Un scénario (parmi d’autres) de l’Agence internationale de l’énergie prévoit un « âge d’or du gaz », avec un triplement de la production dans les vingt-cinq ans à venir. Cette abondance relative possible ou probable pèsera certainement sur le prix du pétrole. Le gaz est en effet un substitut possible au pétrole, et même préférable en termes de rejets de CO2 – sans être pour autant un substitut parfait, puisque l’on sait mal faire rouler des voitures au gaz.

Un inconvénient du gaz est aussi qu’il est difficile à transporter. Alors que le pétrole se transporte dans des pétroliers géants, de n’importe où et vers n’importe où, le gaz se transporte essentiellement dans des gazo-ducs que les pays exportateurs – la Russie est de loin le plus important – peuvent décider de cesser d’alimenter ou que les pays traversés peuvent décider de bloquer.

Le troisième point est que le charbon n’a peut-être pas dit son dernier mot. Il est très abondant et relativement peu coûteux à extraire, du moins dans certains pays. Son principal inconvénient est qu’il est très polluant en termes de CO2 et de polluants locaux (NOx, particules, etc.). Mais il suffirait qu’aboutissent les recherches engagées sur le piégeage du CO2 lors de la combustion du charbon pour que ce combustible fossile joue de nouveau un rôle de premier plan, ce qui aurait inévitablement pour effet de freiner aussi la hausse des prix du pétrole.

Frontières technologiques

La prospective énergétique est largement dominée par les évolutions de la technologie. Ces évolutions concernent les coûts des technologies existantes et les technologies nouvelles qui pourraient apparaître.

Coûts des technologies existantes

On a esquissé la hiérarchie actuelle des coûts des différentes formes d’énergie. Mais pour une analyse prospective, c’est la hiérarchie future qui compte.

Le coût de l’énergie nucléaire devrait augmenter. Les centrales de quatrième génération, comme l’EPR français, qui sont plus sûres et plus efficaces que les précédentes, coûtent aussi plus cher. C’est du moins ainsi que l’on explique la différence de coût entre les centrales françaises et coréennes lors de l’appel d’offres des Émirats arabes unis (qui ont choisi les centrales coréennes). Le souci universel d’une sûreté encore plus grande devrait à la fois éliminer ou réduire la concurrence des centrales de troisième génération et exercer une pression sur les coûts. On peut cependant penser que le coût élevé des deux centrales EPR en construction (Olkiluoto, en Finlande ; Flamanville, en France), qui sont des têtes de série, est un maximum qui ne devraitguère être dépassé dans les dix années à venir.

Le coût de l’électricité éolienne et photovoltaïque devrait légèrement baisser. Deux raisons le suggèrent : les économies d’échelle engendrées par des programmes ambitieux et les progrès de la technologie. Il convient cependant d’être prudent. La technologie éolienne est maintenant assez ancienne et classique, et la probabilité d’innovations majeures apparaît faible. D’autre part, une part importante du coût de l’investissement consiste dans le transport et le montage des installations, en particulier pour l’éolien maritime; il n’y a guère d’économies d’échelle ou de progrès technologiques à attendre dans le transport et le montage. Enfin, en particulier dans l’éolien terrestre, on a évidemment commencé par équiper les zones les mieux exposées au vent ; les éoliennes qui seront installées dans le futur, coûteront peut-être de moins en moins cher, mais elles produiront aussi de moins en moins d’électricité.

Dans le photovoltaïque, qui a connu dans le passé des baisses de coûts importantes, les possibilités d’innovation sont sans doute plus marquées, bien qu’incertaines. Les panneaux sont déjà fabriqués (notamment en Chine) en très grandes quantités et les économies d’échelle réalisées. Là encore, les coûts de montage et d’installation, qui sont principalement des coûts de main-d’œuvre qualifiée, sont importants, surtout pour les panneaux sur des bâtiments, et ne baisseront pas.

Les promoteurs de l’éolien et du photovoltaïque ne cessent d’affirmer que le coût de ces énergies a pratiquement rejoint ou va très prochainement rejoindre le coût du nucléaire. Pourtant, ils exigent des tarifs garantis deux à cinq fois plus élevés que le prix de l’électricité nucléaire. La voiture électrique fonctionne et doit être considérée comme une technologie existante. Un développement important de cette technologie soulagerait beaucoup la dépendance au pétrole du transport automobile. Mais elle a actuellement deux limitations : son rayon d’action est limité (150 kilomètres) et son coût est très élevé (environ 10.000 euros de plus qu’une voiture conventionnelle). Pour le moment, la voiture électrique ne peut se développer que dans la niche des voitures urbaines parcourant peu de kilomètres tous les jours, et avec des subventions considérables. Du point de vue du CO2, elle est surtout intéressante pour un pays comme la France qui produit une électricité à faible taux de CO2. Le progrès technique peut-il, dans les années à venir, réduire ou éliminer ces deux limitations ? Cela n’est pas impossible, mais reste malheureusement assez peu probable.

Les perspectives des technologies innovantes

Plusieurs technologies nouvelles font l’objet de recherches. Si elles aboutissaient (lorsqu’elles aboutiront, disent les optimistes), le paysage énergétique serait profondément bouleversé – d’une façon très désirable. On en mentionnera cinq.

La première, déjà citée, concerne le piégeage et le stockage, du CO2. S’il devenait possible de piéger et de stocker le CO2 à une échelle importante et à un coût raisonnable, le rôle du charbon serait complètement transformé et, avec lui, la disponibilité et le prix des combustibles fossiles.

La deuxième se rapporte au stockage de l’énergie, en particulier de l’électricité. On sait évidemment depuis longtemps stocker des carburants fossiles. On a fait quelques progrès dans le stockage de la chaleur (cumulus, murs épais, matériaux à changement de phase), mais le véritable défi concerne le stockage de l’électricité, actuellement très limité (piles, batteries). L’enjeu est considérable, pour la voiture électrique et, plus encore, pour l’éolien et le photovoltaïque. L’intermittence imprévisible de ces énergies, qui est leur principal inconvénient, davantage encore que le coût, serait en quelque sorte effacée ou du moins considérablement réduite. Les recherches sur le stockage de l’électricité ont été engagées il y a près d’un siècle, ce qui ne veut pas dire qu’elles n’aboutiront pas un jour. La troisième vise les biocarburants de troisième génération. La première génération de biocarburants, à partir du maïs, de la betterave ou de la canne à sucre, sur laquelle beaucoup avaient fondé de grands espoirs il y a une dizaine d’années, fonctionne effectivement (grâce à d’importantes subventions publiques, du reste), mais déçoit, pour des raisons environnementales et alimentaires. La technologie est polluante et elle se fait en partie au détriment des cultures alimentaires, dont elleaugmente les prix. Une deuxième génération s’appuie sur des plantes ou des arbres à croissance rapide, qui sont transformés en hydrogène ou en éthanol. La troisième génération se tourne vers des algues ou micro- organismes qui seraient cultivés et transformés en hydrogène sous l’effet de la lumière et d’autres contraintes chimiques.

La quatrième est la fusion nucléaire. À la différence de la fission (la technique actuelle des centrales nucléaires), la fusion est un processus qui n’émet pas de matières radioactives et qui n’a pas besoin d’uranium, mais qui constituerait une source inépuisable d’énergie. La fusion, qui exige des chaleurs extrêmement élevées, est très difficile à réaliser. Elle demande des recherches longues et complexes, engagées au niveau international avec ITER (International Thermonuclear Experimental Reactor). Le coût, estimé à 15 milliards d’euros, est à la hauteur de l’enjeu. L’Institut Max-Planck, en Allemagne, développe un modèle concurrent de réacteur à fusion, dont le coût (400 millions d’euros) est bien moindre. Personne ne sait quand, ni même si, cette prometteuse technologie produira de l’électricité en grande quantité.

On mentionnera enfin l’exploitation du soleil saharien. Il existe des projets pour construire au Sahara des centrales solaires de grande envergure (dite à énergie solaire concentrée) qui produiraient de l’électricité en grande quantité, transportée à travers laMéditerranée afin de répondre à la demande des pays européens. Les difficultés techniques, économiques et politiques de ces projets pharaoniques sont telles qu’on a peine à les prendre au sérieux. Cependant l’un d’eux, Desertec, apparaît assez plausible pour intéresser des entreprises comme la Deutsche Bank, RWE ou Munich Re, qui ne passent pas pour être dirigées par de doux rêveurs.

Références

AIE-OCDE 2010

AIE et OCDE, Coûts prévisionnels de production de l’électricité 2010, OCDE, 2010, 325 p.

Angels 2009

Angels (Bernard), La relation entre consommation des ménages et importations : relancer laconsommation pour relancer la croissance ?, rapport d’information du Sénat, no 169, janvier 2009.

CGDD 2010

CGDD, Prix de l’énergie dans l’Union européenne en 2009, 9 janvier 2010, 7 p.

CGDD 2011a

CGDD, Chiffres-clés de l’énergie, édition 2011, 40 p.

CGDD 2011b

CGDD, Chiffres-clés du climat France, édition 2011. 24 p. (ne donne pas de chiffres postérieurs à 2007).

CGDD 2011c

CGDD, Le Bilan énergétique de la France en 2010, juillet 2011, 74 p.

IEA 2010

IEA, Key World Energy Statistics, 82 p.

IEA 2010b

IEA, CO2 Emissions from Fuel Combustion, 130 p.

IEA-OECD 2010

IEA et OECD, Projected costs of Generating Electricity 2010 edition. 215 p.

NégaWatt 2011

Association négaWatt, Scénario négaWatt 2011, 2011, 28 p.

OCDE 2011

RTE, Études économiques de l’OCDE : France, 2011, 176 p.

Prud’homme (Rémy), Le recul de la mobilité urbaine en France, Transport, N° 463. Septembre – octobre 2010. p.p 310-315.

RTE 2011a

RTE, Le Bilan énergétique français 2010, 2011, 24 p.

RTE. 2011b

RTE, Bilan prévisionnel de l’équilibre offre-demande d’électricité en France, 2010, 144 p.

RTE 2011c

RTE, Statistiques de l’énergie électrique en France, 2010, 32 p.

Syrota 2008

Syrota (Jean), Perspectives énergétique de la France à l’horizon 2020-2050. 326 p. Rapport d’une commission du Centre d’analyse stratégique.

Syrota 2001

Syrota (Jean), La voiture de demain : carburants et électricité, 258 p. Rapport d’une commission du Centre d’analyse stratégique.

Acronymes et ratiosutilisés

AIE : Agence internationale de l’énergie

CGDD : Commissariat général au développement durable

EDF : Électricité de France

IEA : International Energy Agency (agence internationale de l’énergie)

RTE : Réseau de transport d’électricité

ITER : International Thermonuclear Experimental Reactor (réacteur thermonucléaire expérimental international)

TIPP : Taxe intérieure sur les produits pétroliers

CO2 : dioxyde de carbone

NOx : oxydes d’azote

tep : tonne-équivalent pétrole

W : watt (unité de puissance)

Wh : wattheure (unité de production)

K = millier = 103

M = méga = million = 106

G = giga = milliard = 109

T = téra = 1 000 milliards = 1012

Aucun commentaire.