Retraites : optimiser les dépenses, introduire une part de capitalisation

Introduction

La question du « vrai » déficit des retraites: sa réalité et ses impasses

Des transferts financiers massifs qui compliquent l’estimation du « déficit des retraites »

La présentation retenue par l’État et la Cour des comptes ne contribue pas à la clarté du débat public et affaiblit singulièrement le discours sur la réforme

Quelles que soient les estimations retenues du « vrai » déficit, il importe surtout de réduire les dépenses

Quelques propositions pour diminuer à terme de plus de 10% sans toucher à l’âge légal

Réduire les dépenses de solidarité qui ne se justifient plus

Repenser les fins de carrière

Introduire un pilier par capitalisation sans accroissement des cotisations pesant sur les salaires

Cadrage général : quelle population, quelles projections dans le scénario de base et quel niveau de capitalisation ?

Plusieurs mesures permettant de gérer la période de transition 2025-2070 sans prélèvements supplémentaires sur les salaires

Résultats de la simulation

Pour aller plus loin

Conclusion

Résumé

La présente note propose un ensemble cohérent de mesures permettant d’assurer la pérennité et d’améliorer l’équité de notre système de retraite tout en contribuant à un redressement global des finances publiques.

Au-delà des controverses sur le niveau exact du « déficit des retraites », il est clair qu’aussi bien la situation démographique, le ralentissement de la productivité et les défis que nous devons collectivement relever, imposent une réduction de la dépense globale consacrée aux pensions. Une revue des dépenses dites « de solidarité » intégrées au système de retraite actuel montre que certaines d’entre elles ne sont pas véritablement justifiées et pourraient être diminuées. Cette note évalue à environ 10% à terme, la proportion des dépenses qui pourraient être ainsi économisées sans qu’il soit nécessaire de reculer de nouveau l’âge légal de départ en retraite. Il s’agirait notamment de supprimer certaines bonifications et validations gratuites de trimestres et de rationaliser les départs anticipés pour carrières longues. Il en résulterait également de meilleures incitations à prolonger la durée de l’activité, ce qui permettrait un recul de l’âge effectif moyen de départ à la retraite.

Cette étude approfondit également les réflexions amorcées dans la note La capitalisation : une solution pour sortir par le haut de la crise des retraites ? qui plaidait pour l’introduction d’un pilier par capitalisation bénéficiant à tous les salariés. En combinant les propositions d’économie sur les dépenses de solidarité, une désindexation temporaire des pensions et divers mécanismes facilitant la constitution d’un capital initial, il est possible de créer une cotisation dédiée à la constitution d’un pilier par capitalisation de l’ordre de 33% des pensions versées sans augmenter les prélèvements nets sur les salaires. Cette opération aboutirait, à terme, à la fois à une diminution des cotisations sociales et, au-delà même du système de retraite, apporterait une contribution substantielle au redressement global des finances publiques. En réglant ainsi durablement la question lancinante des retraites, notre pays pourrait dégager les marges de manœuvre financière pour enfin se tourner vers l’avenir.

Bertrand Martinot,

Auteur pour la Fondapol de la note « La capitalisation : un moyen de sortir par le haut de la crise des retraites ? », expert associé à l’institut Montaigne sur les questions sociales, ancien conseiller social de Nicolas Sarkozy.

Expert associé à l’institut Montaigne sur les questions sociales, ancien conseiller social de Nicolas Sarkozy.

Contribution à la mission flash de clarification du financement des retraites

La capitalisation : un moyen de sortir par le haut de la crise des retraites ?

Retraites : leçons des réformes italiennes

Retraites : leçons des réformes suédoises

Retraites : leçons des réformes belges

Les Français jugent leur système de retraite

Qui paie ses dettes s'enrichit

Dette publique : la mesurer, la réduire

12 idées pour 2012

Qui détient la dette publique ?

Réduire notre dette publique

Dette publique, inquiétude publique

Réduire la dette grâce à la Constitution : créer une règle budgétaire en France

Crise bancaire, dette publique : une vue allemande

Réduire notre dette publique

L’auteur tient à remercier vivement Charles Dennery pour ses conseils précieux et ses analyses sur les leviers d’action sur notre système de retraites.

Introduction

Malgré six réformes effectivement mises en œuvre entre 1993 et 2014, une réforme avortée en 2020 et une réforme particulièrement impopulaire en 2023, la question des retraites est très loin d’être résolue et reste au cœur des passions françaises. Même si le récent audit de la Cour des comptes1 ne retient comptablement qu’un déficit des retraites assez modeste au regard de la totalité du déficit public, le poids des dépenses de retraite reste très lourd en France et contraint considérablement nos marges de manœuvre financières pour relever les défis auxquels nous sommes confrontés. Par ailleurs, faute d’avoir engagé en amont une transition vers un système partiellement financé par la capitalisation – comme l’ont fait la plupart de nos voisins depuis des décennies – la situation est appelée à se dégrader à l’avenir, les actifs d’aujourd’hui et de demain subissant mathématiquement des charges de plus en plus importantes pour des pensions de plus en plus réduites. Sans repenser le système, nous sommes collectivement condamnés soit à laisser dériver nos finances publiques jusqu’à une crise majeure, soit à rajouter tous les trois ou cinq ans quelques rustines supplémentaires au prix de crises politiques et sociales de plus en plus violentes.

La note récemment publiée par la Fondapol, La capitalisation : un moyen de sortir par le haut de la crise des retraites2 ?, portait sur les modalités de financement du système à pensions inchangées, justifiait l’introduction d’une part de capitalisation dans le système actuel et esquissait les contours de la phase de transition d’un système vers un autre. Elle rappelait toutefois qu’il ne s’agissait en aucun cas d’une solution miracle et qu’en tout état de cause, cette proposition ne saurait se substituer à un effort de redressement financier et de rationalisation des dépenses.

En complément de ce premier travail, la présente note propose des pistes d’économies et de rationalisation des dépenses pour permettre la montée en charge d’un financement partiel des retraites par capitalisation, sans alourdir la fiscalité et les charges pesant sur le travail, et en améliorant les finances publiques. Elle réexamine les voies d’amélioration du système actuel sans toucher à l’âge légal et à la durée de cotisation de manière générale, mais en se concentrant de manière pragmatique sur quelques aspects qui rendent le système actuel à la fois opaque, inéquitable et exagérément coûteux.

Plus précisément, elle aborde successivement trois sujets :

– l’importance des dépenses de retraite et le poids qu’elles font peser sur les finances publiques, au-delà de la question insoluble du « déficit caché des retraites » ;

– des propositions pour rationaliser certaines dépenses de solidarité en faveur des retraités pour rendre le système plus lisible, moins coûteux et plus juste ;

– un scénario détaillé de montée en charge d’un pilier par capitalisation sans surcotisation qui tient compte des réductions de dépenses réalisées sur le pilier par répartition.

La question du « vrai » déficit des retraites: sa réalité et ses impasses

Des transferts financiers massifs qui compliquent l’estimation du « déficit des retraites »

« Situation financière et perspectives du système de retraite », op. cit.

Ce paiement est financièrement à l’équilibre parce qu’il n’existe pas de caisse spécifique. Cette situation aboutit d’ailleurs au paradoxe que si l’on doublait les pensions des fonctionnaires, cela n’aurait aucun impact sur le « déficit des retraites ». C’est la raison pour laquelle la Cour des comptes recommande depuis plusieurs années la création d’une caisse spécifique à des fins de clarification des comptes. Voir aussi les propositions de Jean-Pascal Beaufret, Contribution à la mission flash de clarification du financement des retraites. Note pour le Premier président de la Cour des comptes, Fondapol, février 2025 [en ligne].

Par principe, un système de retraite par répartition doit être financièrement équilibré, au moins en moyenne, sur un cycle économique : il n’y a en effet aucune justification économique pour que des pensions, qui sont des dépenses courantes et non des investissements d’avenir, soient financées par de l’endettement. C’est pourquoi, avant d’envisager des mesures de redressement financier de notre système de retraite, il est souhaitable de disposer d’une estimation fiable de l’ampleur du problème à résoudre. Se pose alors la question de la mesure du « déficit des retraites ». Malheureusement, la question n’est pas aussi simple qu’il n’y paraît.

La présentation du gouvernement, reprise récemment par la Cour des comptes3 retient une approche aboutissant à un « déficit des retraites » très modeste au regard de l’ensemble du déficit public. Ainsi, pour l’année 2025, celui-ci serait de 6,6 Mds d’euros, soit 3,5% du déficit public total. Pour 2035, malgré une dégradation continue, il n’atteindrait que 15 Mds d’euros, soit 8% du déficit public actuel.

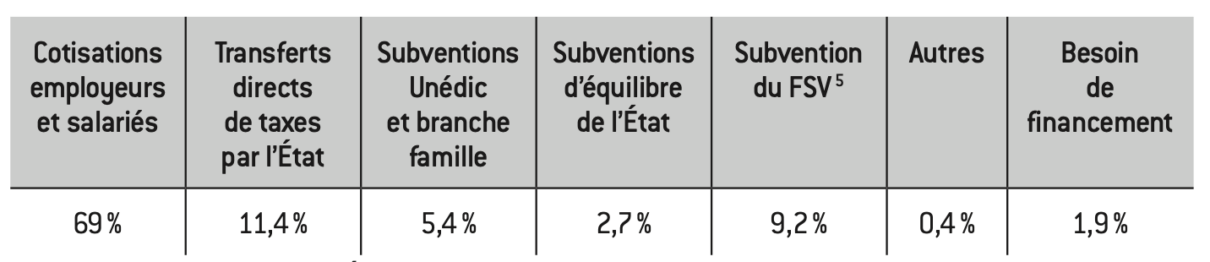

En réalité, toutes les méthodes visant à mesurer l’ampleur de ce déficit se heurtent à la question du traitement comptable des nombreux transferts financiers venus de l’extérieur dont bénéficie le système des retraites. En effet, outre le paiement direct des pensions de ses fonctionnaires qui est par construction financièrement à l’équilibre4, l’État et d’autres administrations publiques (branche famille, Fonds de solidarité vieillesse (FSV) ou l’Union nationale interprofessionnelle pour l’emploi dans l’industrie et le commerce (Unédic), etc.) participent massivement au financement du système de retraite via des subventions budgétaires et des transferts d’impôts (TVA, contribution sociale généralisée (CSG), taxe sur les salaires, etc.). Au total, les cotisations payées par les salariés et leurs employeurs ne représentent qu’un peu plus des deux tiers de l’ensemble des recettes.

Par exemple, dans le cas du régime général et des régimes spéciaux qui lui sont adossés, la répartition des recettes par grandes catégories est la suivante :

Source :

« Rapport annuel. Évolutions et perspectives des retraites en France », COR, juin 2023 [en ligne].

Ce fonds, créé au moment de la réforme Balladur de 1993, reçoit en recettes des impôts et des taxes de l’État, en particulier une partie de la CSG.

Voir Jean-Pascal Beaufret, Contribution à la mission flash de clarification du financement des retraites. Note pour le Premier président de la Cour des comptes, Fondapol, février 2025 [en ligne] ; Jean-Pascal Beaufret, « Les trois singes et les finances publiques », Commentaire, n° 187, pp. 519-528, septembre 2024.

Haut-commissariat au Plan, Retraites : une base objective pour le débat civique, décembre 2022 [en ligne].

Les cotisations employeur de l’État et des collectivités locales sont de 74% et 31% respectivement du traitement de leurs fonctionnaires (et vont augmenter en 2025), contre 17% du salaire brut dans le secteur privé.

Cf. Charles Dennery, Réformer (vraiment) les retraites, Presses universitaires de France, octobre 2024.

Dans la présentation retenue par la Cour des comptes, ces transferts fiscaux et budgétaires massifs maintiennent artificiellement le système proche de l’équilibre financier et font apparaître en miroir un déficit massif de l’État. C’est pourquoi plusieurs experts ont cherché à calculer le « vrai » déficit des retraites en appliquant des principes comptables permettant de mieux identifier quelles dépenses et quelles recettes doivent être imputées à quelle entité.

Ainsi, Jean-Pascal Beaufret6 et le Haut-commissariat au Plan7, proposent-ils deux grands types de corrections comptables aux chiffres retenus par les gouvernements et par la Cour des comptes :

– considérer que seules les cotisations sociales et les impôts directement affectés au système de retraite sont de « vraies recettes » du système. Ainsi, les subventions de l’Unédic et des branches famille ou maladie aux caisses de retraite ne font que couvrir artificiellement un besoin de financement en transférant vers la branche retraite des cotisations affectées normalement à d’autres risques (chômage, famille, maladie). De la même façon, les subventions budgétaires directes de l’État au régime général et aux régimes spéciaux ne font que masquer des besoins de financement du système de retraite et entraînent un déport de charges indues vers l’État ;

– considérer que le surcroît de dépenses payées par l’État et les autres collectivités publiques (collectivités locales et hôpitaux publics essentiellement)8 par rapport au montant qui résulterait de l’application du taux de cotisation existant dans le secteur privé (régime général) pour financer leurs propres régimes, ne devrait pas être comptabilisé en recettes du système, mais comme une subvention d’équilibre implicite diminuant artificiellement son déficit.

L’application de ces principes comptables conduit Jean-Pascal Beaufret à considérer que notre système de retraite, tous régimes confondus, bénéficie d’une « subvention d’équilibre » implicite d’environ 80 Mds d’euros (en 2023) qui devrait être décomptée des « vraies » recettes. Cela impliquerait que le « vrai » déficit des retraites en 2023 ne serait pas de 1,5 Mds d’euros comme affiché par le gouvernement mais de plus de 82 Mds d’euros, soit 2,9% du PIB et environ la moitié du déficit public total de notre pays.

Pour autant, cette méthode comptable ne permet pas toujours d’appréhender la réalité économique sous-jacente. Ainsi, Charles Dennery propose-t-il un mode de calcul différent de la surcotisation de l’État au régime de la fonction publique et un traitement différent de certains transferts de taxe de l’État aux régimes de retraite. Au total, il aboutit à un « déficit des retraites » compris entre 30 et 50 Mds d’euros9.

En résumé, il faut bien admettre qu’au-delà des normes comptables, il existe de multiples façons de calculer un « vrai » déficit qui corresponde à la réalité économique et chacune contient une part d’arbitraire. Finalement, il pourrait être plus pédagogique de procéder à une simple règle de trois dans une optique qui serait semblable à un exercice de comptabilité analytique au sein d’une entreprise comportant plusieurs entités : puisque les dépenses liées aux retraites correspondent à 25% des dépenses publiques totales, pourquoi ne pas considérer que le système de retraite contribue à 25% à la formation du déficit public total ? De cette manière, le déficit public étant de l’ordre de 6% du PIB en 2024, le « déficit des retraites » s’établirait à 1,5% du PIB, soit environ 45 Mds d’euros. Cette règle n’est pas de nature comptable et peut sembler très fruste, mais elle traduit sans doute assez fidèlement la réalité économique à laquelle nous sommes confrontés.

La présentation retenue par l’État et la Cour des comptes ne contribue pas à la clarté du débat public et affaiblit singulièrement le discours sur la réforme

En réalité, toute évaluation du « bon » déficit des retraites se heurte au fait que les normes comptables sont elles-mêmes conventionnelles et ne traduisent qu’imparfaitement la réalité économique sous-jacente : transformer une subvention budgétaire de l’État en transfert de taxes diminue d’autant le déficit du système de retraite, alors même que la réalité économique et financière n’aura pas changé d’un euro. Ainsi, bien qu’il soit essentiel d’améliorer la présentation de la réalité comptable10, il est illusoire d’aborder la question du financement des retraites par le déficit.

Une présentation qui favorise le déni

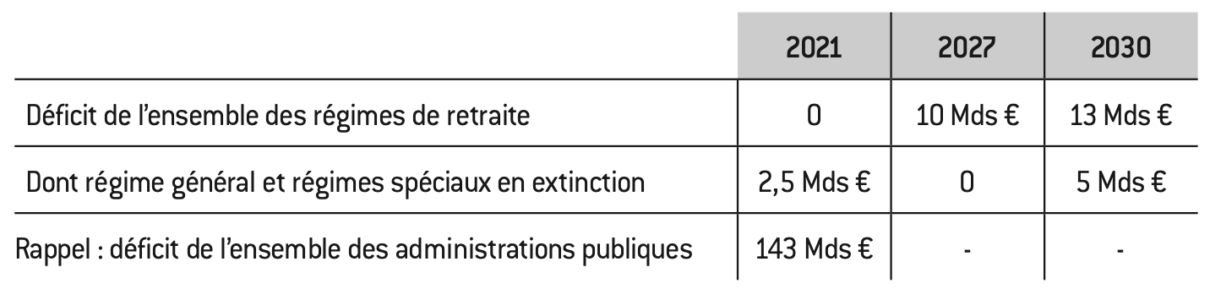

Même si les modalités de calcul du déficit sont multiples, il est certain que la présentation choisie aujourd’hui par les gouvernements biaise considérablement le débat public. À titre d’illustration, la publication du Conseil d’orientation des retraites (COR, rapport d’activité de juillet 2022) servant de base au projet de réforme des retraites faisait les projections suivantes :

Source :

« Évolutions et perspectives des retraites en France », COR, 2022 [en ligne].

Ce chiffre étant lui-même hypothétique (il était nul sous des hypothèses optimistes du COR) ; des chiffres par ailleurs à rapprocher des quelque 143 Mds d’euros de déficit de l’État en 2021.

Élisabeth Borne, « Déclaration de politique générale de Mme Élisabeth Borne, Première ministre, sur le pouvoir d’achat, le plein emploi, l’énergie, la nationalisation d’EDF, l’égalité des chances et la souveraineté, à l’Assemblée nationale le 6 juillet 2022. », Vie publique, juillet 2022 [en ligne].

Bien entendu, les opposants à tout effort de redressement financier n’ont pas manqué de s’emparer de ces chiffres officiels plutôt rassurants pour relativiser l’ampleur du problème et argumenter contre les diverses réformes des retraites. Quelques exemples, parmi tant d’autres, à l’occasion des débats sur la réforme de 2023 :

| Exemple n° 1 : argumentaire de la CGT sous forme de « Questions – Réponses* »

Seul l’allongement de la durée du travail peut équilibrer financièrement le système de retraite français ? Sur le long terme (d’ici 2070), la part des dépenses de retraite dans le PIB serait comprise entre 14,7% (ce qui est le cas aujourd’hui) et 12,1% toujours selon le COR. En résumé, en l’absence de réforme, le système de retraite n’est pas financièrement en danger. C’est la baisse programmée des recettes qui fragilise le système. *Communiqué CGT, « Stop aux contre-vérités : le vrai / faux du projet de réforme des retraites 2023 », La CGT Finances Publiques, janvier 2023 [en ligne]. |

| Exemple n°2 : extrait de « Retraites : les arguments pour convaincre », argumentaire développé par l’Institut La Boétie, think tank proche de LFI*

Argument n°2 : Même si le déficit annoncé était réel, il serait négligeable Le COR prévoyait un déficit de 22 Mds d’euros en 2022. En réalité, le système est excédentaire de 3 Mds d’euros ! Même s’il se réalisait, le déficit annoncé par le gouvernement pour les 25 prochaines années représenterait moins de 3% des dépenses totales et 0,4 % du produit intérieur brut (PIB). Le système est donc très loin d’être en danger. *L’équipe de la Fondation, « Retraites : les arguments pour convaincre », Institut La Boétie, 2023 [en ligne]. |

| Exemple n° 3 : extraits du kit contre la réforme des retraites du parti socialiste*

Selon le dernier rapport du COR, le système de retraite devrait enregistrer un excédent en 2022 (+3,2 Mds d’euros), dans la continuité de l’année 2021 (+ 900 millions d’euros). – pour les années suivantes (2022-2032), les projections du COR font en effet état d’un léger déficit du système de retraite, notamment à cause des effets du papy-boom ; *« Réforme des retraites : Pourquoi nous disons non ! », Iñaki Echaniz, janvier 2023 [en ligne]. |

Des conséquences délétères sur le discours gouvernemental et le contenu des réformes

Ces chiffres mettent tout discours réformateur en grande difficulté : comment expliquer aux Français qu’il va falloir travailler deux ans de plus alors même que le déficit des retraites était affiché à zéro en 2021 et n’était attendu, au pire, qu’à 13 Mds d’euros à l’horizon 203011 ? Conscient de la fragilité de son argument financier face à ses propres chiffres, le gouvernement est toujours tenté de minimiser la dimension financière de la réforme et se sent obligé d’insister sur les mesures de « justice sociale » contenues dans son projet (extension du dispositif carrières longues permettant de partir avant l’âge légal, relèvement du minimum vieillesse, facilité accrue à valider des trimestres, etc.).

À cet égard, il est significatif que l’ancienne Première ministre Élisabeth Borne n’ait évoqué que très brièvement la question des retraites lors de son discours de politique générale en juillet 2022, sachant pourtant bien qu’il figurerait au cœur des combats politiques des prochains mois et qu’elle serait vraisemblablement la seule mesure économique et sociale d’ampleur de la mandature. En outre, loin de dramatiser l’enjeu, le projet de réforme n’était d’ailleurs pas présenté sous la rubrique « finances publiques », mais comme un dégagement à l’intérieur d’un passage du discours consacré au plein emploi!

Pour s’en convaincre, il suffit de relire le passage consacré aux retraites dans son discours de politique générale :

« Alors, je le dis aujourd’hui : – pour la prospérité de notre pays et la pérennité de notre système par répartition ; – pour bâtir de nouveaux progrès sociaux ; – pour qu’aucun retraité avec une carrière complète n’ait une pension inférieure à 1100 euros par mois ; – pour sortir de situations, où le même métier ne garantit pas la même retraite. Oui, nous devrons travailler progressivement un peu plus longtemps. Notre pays a besoin d’une réforme de son système de retraite. Elle ne sera pas uniforme et devra prendre en compte les carrières longues et la pénibilité. Elle devra veiller au maintien dans l’emploi des seniors12 ».

Cette situation incite donc les gouvernements à intégrer dans chaque réforme, au nom de la justice sociale, des contreparties extrêmement coûteuses : puisque la question financière n’est pas dramatique, il y a des marges de manœuvre pour accompagner le recul de l’âge légal et de la durée de cotisation par des mesures « sociales ». La réforme de 2023 n’a pas échappé à la règle, puisque l’ensemble des « mesures d’accompagnement » ont coûté 5,3 Mds d’euros (4,8 Mds pesant sur le régime général et 0,8 Md sur d’autres branches de la Sécurité sociale), soit presque un tiers des 17,7 Mds d’euros de redressement permis par les deux mesures phares que sont l’accélération de la réforme Touraine sur la durée de cotisation et le recul de deux ans de l’âge légal13.

Quelles que soient les estimations retenues du « vrai » déficit, il importe surtout de réduire les dépenses

Cf. Pierre Villa, « Un siècle de données macro-économiques », INSEE, 1994. Encore faut-il rappeler que le surendettement public de la fin des années 1930 était en partie dû à un effort de guerre sans commune mesure avec ce que nous connaissons aujourd’hui.

Quand bien même le « déficit des retraites » serait nul, la question demeurerait au cœur du débat sur les finances publiques. La réalité économique est en effet la suivante : aujourd’hui, et, sans réforme majeure dans un avenir prévisible, l’économie française doit consacrer chaque année entre 13 et 14% de son PIB au paiement des pensions tous régimes confondus, ce qui est la proportion la deuxième plus élevée de l’OCDE après l’Italie14. Quelle que soit la manière de comptabiliser les recettes du système, ces dépenses limitent nécessairement nos marges de manœuvre sur toutes les autres dépenses publiques. C’est notamment ce niveau de dépenses qui obère nos marges de manœuvres pour faire face au véritable « mur de dépenses » auquel nous allons nous heurter dans les prochaines années : effort indispensable en matière militaire, investissement dans l’IA, transition énergétique, santé et dépendance, éducation, recherche, etc.

Autant dire qu’aujourd’hui, compte tenu de la situation globale des finances publiques, la plus dégradée en temps de paix depuis 1936-193715, les arbitrages politiques sur les dépenses de retraite contraignent très fortement les dépenses qui conditionnent l’avenir de notre pays, y compris sa souveraineté. Par conséquent, la question des retraites n’est pas qu’une question de retraite.

Quelques propositions pour diminuer à terme de plus de 10% sans toucher à l’âge légal

On l’a vu, notre système de retraite s’est considérablement éloigné de son principe contributif originel, au point qu’environ un tiers des dépenses sont aujourd’hui financées pour des raisons de « solidarité » par rapport à de nombreuses catégories (ceux qui ont connu des épisodes de chômage, ceux qui ont eu des enfants, ceux qui ont eu des carrières longues, etc.). C’est pourquoi, plutôt que de considérer la question du recul de l’âge légal au-delà des 64 ans prévus à l’horizon 2030, il serait politiquement plus habile de reconsidérer certaines de ces dépenses de solidarité. À terme, on pourrait escompter au moins 10% d’économie sur le montant des pensions, ce qui serait à la fois une contribution au redressement des finances publiques, inciterait à prolonger l’activité et permettrait de dégager des marges de manœuvre pour mettre en place un pilier de financement par capitalisation.

Réduire les dépenses de solidarité qui ne se justifient plus

Les estimations chiffrées qui suivent sont tirées de « Réformer (vraiment) les retraites », PUF et d’échanges avec son auteur Charles Dennery.

Jusqu’à cinq ans en incluant les périodes de chômage indemnisées par l’Unédic (aide au retour à l’emploi, ARE) puis d’allocation spécifique de solidarité (ASS).

Si les allocations chômage sont soumises à une cotisation complémentaire d’un montant égal à 3% du salaire journalier de référence, permettant déjà de prendre en charge une partie des points non achetés du fait des épisodes de chômage, l’Unédic abonde cette contribution pour maintenir les mêmes cotisations que lorsque le salarié était en activité (6,2% du salaire de référence en dessous du plafond et 17% au-delà). Pour les titulaires de l’ASS, l’Unédic cotise pour eux à hauteur de 4% seulement – en dessous et au-dessus du plafond.

Les bénéficiaires de l’assurance chômage cotisent déjà, à hauteur de 3% du salaire antérieur, pour que la retraite complémentaire AGIRC-ARRCO leur attribue des points de retraite pendant leurs épisodes de chômage.

Cette mesure toucherait essentiellement les cadres, pour lesquels la part de la retraite complémentaire dans l’ensemble de la pension est la plus élevée. Ils auraient bien sûr la possibilité de racheter les trimestres manquants à l’AGIRC-ARRCO s’ils souhaitent compléter leur pension.

« Les droits familiaux et conjugaux : objectifs et leviers envisageables », Réunion du COR du 1er février 2024, document 5, page 2 [en ligne].

Soit 38/42 ≈ 0.90

La proratisation est l’ajustement du montant de la pension en fonction du nombre de trimestres cotisés alors que la décote est une réduction de la pension par trimestre non cotisé. Les deux mécanismes s’appliquent en même temps dans le calcul du montant de la pension.

Soit 0.90 x 0.80 = 0.72

De 81% (34/42 ≈ 0.81) au lieu de 71% (30/42 ≈ 0.71), soit 61% contre 54% avec la décote de 25%.

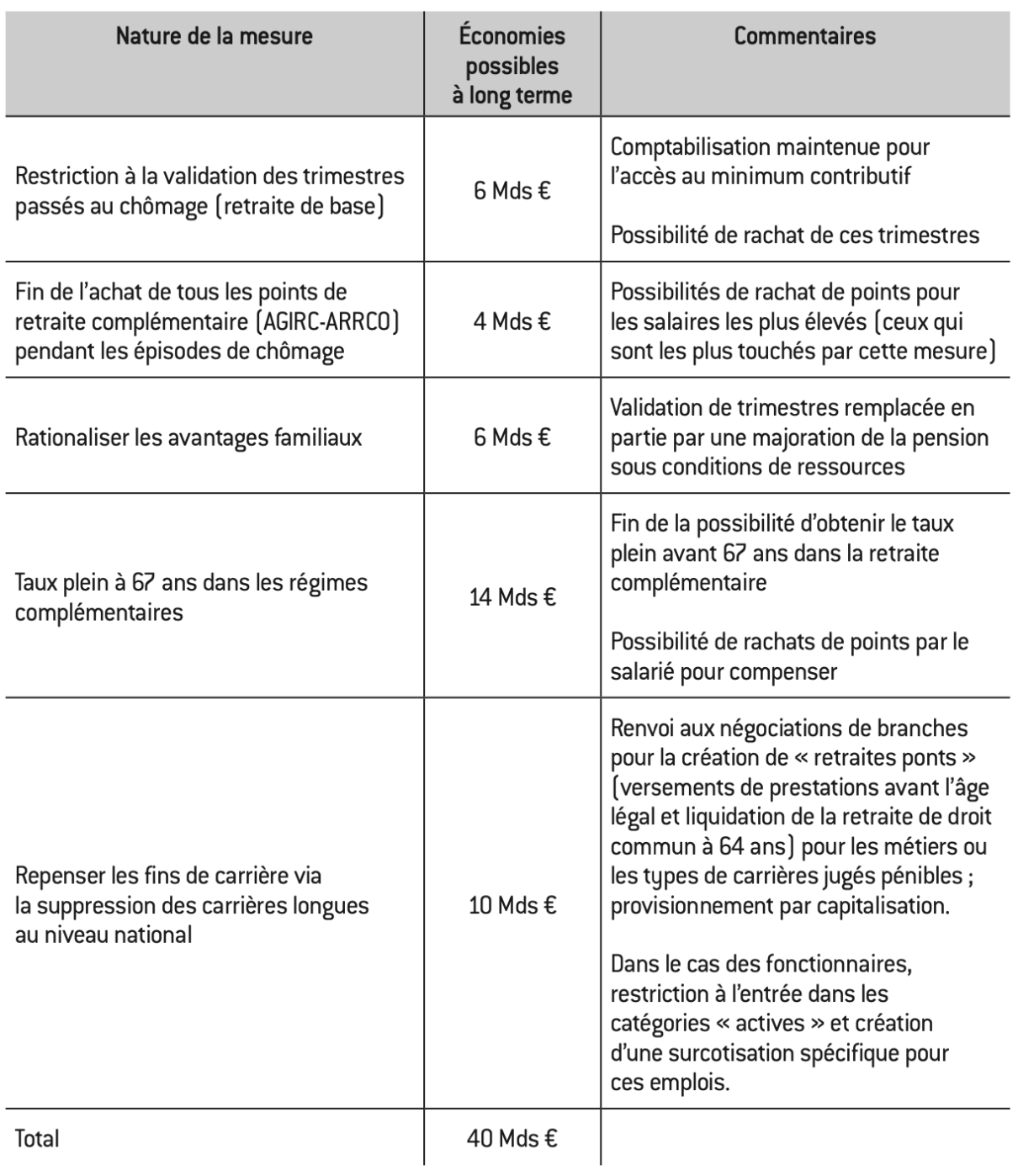

Il est possible de faire des économies sur les dépenses liées aux retraites sans toucher aux deux paramètres généraux et politiquement inflammables que sont la durée d’assurance requise pour une retraite de base à taux plein et à l’âge légal. C’est l’objet des propositions qui suivent, qui passent en revue les économies qui résulteraient d’une rationalisation des principales dépenses dites de solidarité, qu’elles soient financées par des contributions extérieures au système de retraite (par exemple le FSV et les majorations de pension) ou par des subventions implicites à l’intérieur du système (par exemple les bonifications de trimestres pour enfants ou le départ à taux plein selon la durée d’assurance16).

Première piste : limiter la validation de trimestres pour les périodes de chômage

S’il est légitime de vouloir protéger les droits à la retraite des chômeurs et de toute personne ayant eu une carrière hachée, on peut se demander s’il est plus efficace de les protéger ex ante, en maintenant leurs cotisations et en les faisant prendre en charge par la solidarité nationale, ou ex post, sous forme de minima garantis de pension une fois leur retraite liquidée. Ainsi, la validation de trimestres par le FSV17 garantit-elle des droits presque inchangés alors que l’individu aura moins contribué. La prise en charge par l’Unédic des cotisations complémentaires18 (4 Mds d’euros) est elle aussi discutable : le but de l’assurance chômage est d’abord de protéger les revenus courants des chômeurs, pas de financer leurs droits à la retraite complémentaire.

C’est pourquoi la validation des trimestres de chômage dans le régime de base pourrait être fortement réduite. En contrepartie, les critères pour obtenir le minimum contributif – éventuellement majoré – pourraient être assouplis. Autrement dit, on limiterait la protection immédiate des périodes de chômage ou de faibles cotisations en échange d’une meilleure protection contre la baisse de pension une fois à la retraite. Il s’agirait de passer d’une logique de protection ex ante à une logique ex post visant à limiter la pauvreté des retraités. Une telle réforme pénaliserait des actifs qui ont objectivement très peu cotisé pendant une partie de leur carrière, mais en rendant plus généreux le minimum contributif (montant plus élevé ou durée d’assurance requise plus faible) et l’allocation de solidarité pour les personnes âgées (ASPA), elle pourrait épargner les salariés aux carrières hachées, voire leur bénéficier. En outre, la personne ayant eu des épisodes de chômage non pris en compte pourrait avoir le droit de racheter à la Caisse nationale d’assurance vieillesse (CNAV) les trimestres passés au chômage à un taux éventuellement réduit.

Économies envisageables : si le calibrage de la prestation de compensation permettait d’économiser la moitié des transferts du FSV consacrés à la prise en charge des trimestres passés au chômage, l’économie nette réalisée serait de 6 Mds d’euros.

Deuxième piste : supprimer la prise en charge par l’Unédic d’une partie des achats de points de retraite complémentaire durant les épisodes de chômage

Cette mesure complèterait la non-validation intégrale des trimestres de retraite dans le régime de base. Concrètement, une partie des points continuerait à être rachetée automatiquement via la cotisation existante appliquée sur l’allocation de retour à l’emploi durant les épisodes de chômage19. En revanche, l’Unédic ne prendrait plus en charge les points manquants pour parvenir à un rachat intégral, ce qui concernerait essentiellement les assurés ayant eu des salaires antérieurs élevés20. De la même manière que pour la retraite de base, les points de cotisation manquants en raison de ces trimestres passés au chômage pourraient être rachetés ultérieurement par le salarié concerné auprès de l’AGIRC-ARRCO.

Économies envisageables (pour l’Unédic) : 4 Mds d’euros.

Troisième piste : rationaliser les différents avantages familiaux

La Caisse nationale des allocations familiales (CNAF) verse aujourd’hui environ 12 Mds d’euros au régime général pour financer les majorations de pension (10% à partir de 3 enfants) et la validation des périodes d’assurance vieillesse des parents au foyer (AVPF). L’AVPF permet à certains parents au foyer, sous condition de ressource, de continuer de cotiser à l’assurance vieillesse, avec des cotisations calculées sur la base du SMIC. A contrario, les majorations de durée d’assurance (8 trimestres assimilés par enfant dans le privé, 2 dans le public) et les congés d’éducation parentale (pour les parents au foyer qui ne sont pas éligibles à l’AVPF) sont des avantages familiaux dont le coût est pris en charge par les régimes directement, sans transferts extérieurs. S’agissant des majorations de durée d’assurance, leur coût s’élevait à 11,3 Mds d’euros en 202221.

Il est très douteux que ces bonifications et majorations familiales aient le moindre effet incitatif sur la fécondité des couples. Par ailleurs, il est quelque peu surprenant de soumettre les aides aux familles (en premier lieu les allocations familiales) à des conditions de revenus, tout en ne soumettant pas les avantages familiaux du système de retraite à une conditionnalité similaire. Ce dispositif est également contestable du point de vue de la politique familiale : il vaudrait mieux que la branche famille aide davantage les familles quand elles en ont besoin, à la naissance et durant l’enfance, plutôt que de récompenser les parents plusieurs décennies plus tard, lorsqu’ils partent à la retraite.

Valider des périodes non travaillées lorsque le parent élève des enfants (congé d’éducation parental et AVPF) n’est pas choquant et il n’est pas souhaitable d’y mettre fin. Les majorations de pension, elles, sont moins justifiées car elles ne corrigent pas des « trous de carrière » spécifiques mais elles peuvent être considérées comme une forme de reconnaissance des efforts consentis par les parents. On pourrait en plafonner le montant en fonction des revenus du foyer, sans les supprimer totalement. Si on les voit comme une récompense, elles devraient être financées par le régime général (cf. infra).

En revanche, les majorations de durée favorisent davantage les ménages aisés avec de bons salaires et ayant déjà des carrières relativement complètes à l’approche de l’âge légal. Ainsi, une mère de deux enfants qui a validé 38 annuités à 62 ans bénéficiera à plein des bonifications, puisqu’elle bénéficiera d’une pension complète sans décote, alors qu’elle aurait subi une proratisation de 90%22 et d’une décote de 20% sans les majorations de durée23. Elle peut partir avec 100 % de sa pension et non 72%24, soit une pension presque 40% plus élevée. Ce mécanisme bénéficie souvent aux femmes relativement aisées, qui ont fait des études. A contrario, une mère de deux enfants n’ayant que 30 annuités à 62 ans augmentera sa proratisation25 mais subira une décote de 25% avec une durée d’assurance insuffisante. Elle pourra partir avec 61% de sa pension au lieu de 54%, soit à peine 13% de plus (contre 40 % dans le premier exemple) : autrement dit, ses enfants lui « rapportent » moins. Quant aux mères qui avaient déjà la durée d’assurance requise pour une retraite à taux plein sans compter les enfants, ces bonifications ne rapportent rien. Le système bénéficie donc d’abord aux mères diplômées et avec une bonne carrière, et peu, ou pas, à celles qui ont fait peu d’études ou qui ont eu des trous de carrière importants.

Ainsi, les majorations de durée, qui représentent près de 12 Mds de dépenses pour le régime général, sont moins justifiées et pourraient être supprimées, ou au moins réduites de moitié. En contrepartie, les parents qui « oublient » de s’affilier à un congé d’éducation parental ou à l’AVPF lorsqu’ils interrompent leur activité, pourraient demander leur affiliation rétroactive (gratuite) plusieurs années plus tard, et le montant du minimum contributif pourrait être plus fortement modulé selon le nombre d’enfants. Comme pour la validation des périodes de chômage ou de faible salaire, on passerait à une solidarité davantage ciblée pour limiter les pertes de revenus au moment de la retraite plutôt que de distribuer des avantages sous forme de validation de trimestres. Grâce à de telles économies dans le régime général, on pourrait supprimer le financement par la CNAF des majorations de pension pour 3 enfants, qui seraient désormais prises en charge par le régime général lui-même.

Économies envisageables : 6 Mds d’euros par an dans le régime général, reversés à la branche famille via la fin de la prise en charge par la CNAF des majorations pour 3 enfants.

Quatrième piste : fixer l’âge du taux plein pour la retraite complémentaire

AGIRC-ARRCO à 67 ans (sauf invalidité ou inaptitude), quelle que soit la durée cotisée

On sait que la durée cotisée n’est pas liée à la durée de l’espérance de vie en retraite (cf. supra). C’est pourquoi il pourrait être proposé d’appliquer une décote uniquement sur la retraite complémentaire (et non sur le régime de base) tant que l’âge général de l’annulation de la décote (67 ans) n’est pas atteint, même si la durée de cotisation permettant l’annulation de la décote (42,5 ans aujourd’hui et 43 ans en 2030) dans le régime de base est déjà atteinte. Il faut noter que les retraites des salariés modestes seraient peu touchées car elles dépendent peu de la retraite complémentaire, cette dernière profitant surtout aux cadres. Ainsi, cette mesure toucherait principalement les cadres qui seraient incités à travailler jusqu’à 67 ans pour ne pas être touchés par une décote de la retraite complémentaire.

Économies envisageables : environ 14 Mds d’euros à terme. En contrepartie, la contribution d’équilibre générale de l’AGIRC-ARRCO, qui finance les retraites complémentaires (taux de 2,15% en dessous du plafond de la Sécurité sociale et 2,7% au-dessus) pourrait être supprimée et son produit réaffecté à la montée en puissance d’un pilier du système de retraite par capitalisation (voir partie III).

Repenser les fins de carrière

Dans le public et le privé, les retraites anticipées pour carrières longues (« carrières longues », ou RACL) permettent aux personnes ayant commencé à travailler avant un certain âge et ayant cotisé toute la durée d’assurance, de liquider leur pension sans avoir atteint le taux plein. Avant la réforme de 2023, cela concernait principalement des départs à 60 ou 61 ans. Dans le public et les régimes spéciaux, certains métiers ouvrent droit à un départ anticipé 5 ans – voire 10 ans dans certains cas – avant l’âge légal.

Patrick Aubert, « Le système français de retraite fait dépendre l’âge de départ de la durée de carrière : est-ce justifié ? », Note IPP, n°111, novembre 2024 [en ligne].

« Les comptes de la sécurité sociale : Résultats 2020 et prévisions 2021 », Commission des Comptes de la Sécurité sociale, juin 2021 [en ligne].

On peut penser que certains de ces métiers ne peuvent plus être effectués correctement jusqu’à 62 ou 67 ans, mais rien n’empêche en théorie l’employeur public de chercher à reclasser les agents sur des métiers moins pénibles. Clairement, le système actuel les désincite à rechercher des solutions pour aménager les fins de carrière.

La possibilité pour certains travailleurs de partir en retraite avant l’âge légal, qui concerne environ 22% des départs en retraite chaque année26, ne bénéficie pas d’un financement dédié. Son coût est mutualisé avec le reste des cotisants dans chaque régime et n’apparaît comptablement nulle part. Ainsi, ni les bénéficiaires de ces départs dérogatoires ni leurs employeurs n’ont cotisé pour cet avantage, sans que celui-ci ne se justifie par une espérance de vie plus faible.

Le cas des retraites pour carrières longues

On a longtemps estimé que les assurés ayant commencé tôt avaient une espérance de vie dégradée, ce qui justifiait de pouvoir partir tôt grâce au dispositif des carrières longues. C’était peut-être le cas en 1980 ou en 2000, mais ce n’est plus vrai aujourd’hui : les bénéficiaires des carrières longues n’ont pas une mortalité plus élevée que le reste de la population, comme a pu le montrer Patrick Aubert27. En réalité, le dispositif ne bénéficie pas aux carrières hachées, qui concernent souvent ceux qui ont occupé les métiers les plus pénibles, mais plutôt à des assurés qui se situent dans le quatrième quintile de la distribution des pensions. En effet, dans ce quintile se situent principalement des ouvriers et des employés qui ont commencé relativement tôt et qui ont eu une carrière linéaire. Ils bénéficient donc d’une durée plus longue de retraite, sans avoir cotisé pour cela. Le rapport de la Commission des comptes de la Sécurité sociale (2021)28 estimait à 5,9 Mds d’euros le coût net du dispositif en 2019. Ce chiffre pourrait être plus élevé si l’on prenait en compte les cotisations et impôts (pour les retraites, les autres branches de la Sécurité sociale mais aussi l’État) que les personnes ne versent pas. Si à ce second effet on rajoute l’impact de l’inflation intervenue depuis 2019, on peut estimer que le coût des carrières longues entre dans une fourchette de 6 à 10 Mds d’euros.

Le cas des « catégories actives » de la fonction publique

Le cas des « catégories actives » de la fonction publique et des régimes spéciaux soulève le même type de questions. Historiquement ces catégories actives correspondaient à « un risque particulier » ou « des fatigues exceptionnelles » (par rapport aux catégories sédentaires). Mais à quelques exceptions éventuelles (comme les éboueurs), ces professions ne correspondent plus aujourd’hui à une espérance de vie réduite (même en bonne santé29) : à la SNCF, ce sont les agents d’entretien (dans les ateliers ou sur les voies) qui ont la plus faible espérance de vie du fait de la pénibilité, mais pourtant ce sont les conducteurs – dont la mortalité a baissé – qui peuvent partir le plus tôt. À l’exception des militaires assujettis à un taux de cotisation spécifique, le coût du départ des catégories actives est mutualisé avec le reste des fonctionnaires et agents sédentaires, dans chaque caisse. Pour les fonctionnaires civils de l’État et les fonctionnaires territoriaux et hospitaliers, le coût de ces catégories actives est de 3 à 4 Mds d’euros.

Une forme de déresponsabilisation par rapport aux fins de carrières et à la question de la pénibilité

En fait, ces dispositifs de départs anticipés résultent de notre incapacité collective à traiter de façon rationnelle et équitable la question de l’usure professionnelle et à installer, dans les entreprises et les administrations publiques, des pratiques RH adaptées au vieillissement de leurs collaborateurs. Faute de pouvoir traiter la question, un consensus entre les partenaires sociaux s’est dessiné en faveur de l’octroi d’avantages pour les salariés entrés tôt sur le marché du travail, un critère qui a le mérite d’être plus facilement mesurable que le degré de pénibilité de l’emploi occupé ou le degré d’usure professionnelle du salarié concerné. Malheureusement, ce critère n’est pas un bon prédicteur de l’espérance de vie, ce qui le rend injuste et fait que ces dispositifs ne devraient pas relever de la solidarité comme c’est le cas aujourd’hui.

Pour contribuer au redressement financier du système, il est aussi nécessaire de réformer les dispositifs « carrières longues » et « catégories actives », pour inciter au maintien en emploi des seniors. Comme il a été vu dans la deuxième partie, le dispositif de départ anticipé pour carrières longues, qui fonctionne comme une préretraite concernant 22% des départs, est en réalité un pis-aller pour ne pas aborder frontalement la question de l’usure professionnelle qui ne peut se traiter qu’au niveau sectoriel. Grâce à ce mécanisme, financé à l’intérieur du régime général, le coût de ces départs dérogatoires au droit commun est porté par le régime général au nom de la solidarité interprofessionnelle. De même, dans le public et les régimes spéciaux, le coût de ces départs dérogatoires est porté par les cotisations sur l’ensemble des fonctionnaires, sans distinction (ou très peu) entre les catégories actives et sédentaires.

La réforme proposée consiste à faire porter ce coût sur l’employeur et le salarié dans le cadre de la solidarité professionnelle. Concrètement, les pensions ne seraient plus jamais versées avant l’âge légal. Toutefois, les branches professionnelles auraient la possibilité de créer des dispositifs assurantiels financés par capitalisation et dédiés au financement de prestations intermédiaires, faisant le « pont » entre la cessation anticipée d’activité et l’obtention de l’âge légal, à partir duquel la retraite de droit commun pourrait être liquidée et versée dans les conditions de droit commun.

Ce financement, expression de la solidarité financière et sociale organisée au niveau de la branche, se matérialiserait par l’introduction de surcotisations spécifiques pour des métiers ou des profils de carrières que les partenaires sociaux considéreraient comme pénibles et réduisant l’espérance de vie. Dans le cas où un nombre insuffisant de branches aboutiraient à un accord de ce type, l’État devrait certainement renvoyer un tel schéma à la négociation interprofessionnelle en incitant les partenaires sociaux à trouver une modalité de financement au niveau national.

Bien entendu, les conditions d’entrée dans ces dispositifs (nécessité ou non d’un examen médical, durée d’exercice d’un métier considéré comme pénible, condition d’âge, etc.) seraient laissées à l’appréciation des partenaires sociaux des branches professionnelles, de même que les modalités de la surcotisation (répartition entre part patronale et part salariale, assiette de la surcotisation pesant exclusivement sur ces emplois ou touchant la totalité des emplois de la branche). Quant au taux de surcotisation nécessaire, il serait négocié avec l’institution (société d’assurance, groupe de protection sociale) à laquelle la branche confierait la gestion du dispositif. De cette manière, les retraites anticipées ne pèseraient plus financièrement sur le régime général dans son ensemble. En outre, les employeurs et les branches concernées seraient rendus plus responsables car il ne serait plus possible de négliger la gestion des fins de carrière et de l’usure professionnelle en se défaussant sur le régime de retraite.

Ce système s’appliquerait également à l’État, qui accroîtrait les cotisations retraite pour les emplois correspondant aux catégories dites « actives » de la fonction publique qui donnent droit à des départs anticipés, et diminuerait d’autant celles qui pèsent sur les autres catégories d’agents publics. De cette manière le véritable « coût » de ces avantages spécifiques dans le budget de l’État serait révélé. Comme pour le secteur privé, ces surcotisations seraient versées à une caisse spécifique fonctionnant par capitalisation sur le modèle de l’établissement pour la retraite additionnelle de la fonction publique (ERAFP), qui gère déjà les pensions additionnelles assises sur les primes des fonctionnaires.

Économies envisageables : environ 10 Mds d’euros à terme.

Tableau récapitulatif des propositions (estimations réalisées sur le champ du secteur privé30)

Toutes ces mesures (à l’exception de la validation des trimestres pour les chômeurs) auraient naturellement vocation à s’appliquer aux agents du secteur public, mais il n’a pas été possible de chiffrer les économies correspondantes pour les administrations publiques faute de données disponibles.

Au total, l’ensemble des économies proposées sur le seul champ du secteur privé représenterait environ 10% de l’ensemble des dépenses consacrées aux retraites (un peu plus de 400 Mds d’euros) et 13% du régime général (dont les dépenses sont de l’ordre de 300 Mds d’euros), soit près de 1,4% du PIB. Elles n’intègrent pas les hausses de cotisations et d’impôts qui résulteraient de l’allongement des carrières professionnelles (« effet incitation »). Leur extension au secteur public rapporterait sans doute plusieurs milliards d’euros supplémentaires. Bien entendu, elles ne se concrétiseraient que très progressivement dans la mesure où il n’est pas envisageable de supprimer rétroactivement des trimestres validés ou des départs en carrière longue pour les retraités actuels. Toutefois, ceux-ci pourraient être appelés à participer à l’effort de redressement financier compte tenu de leur situation avantageuse par rapport aux générations antérieures et aux générations futures (voir partie III ci-dessous).

Si l’on fait l’hypothèse que ces économies ne seraient intégralement réalisées que lorsque tous les actifs actuels seront partis en retraite, on peut espérer que le régime de croisière serait atteint dans 43 ans. Certes, elles rapporteraient moins à court terme qu’un nouveau report de l’âge légal à 65 ans ou au-delà, mais la question du redressement financier d’un système de retraite doit s’apprécier sur sa durée et sur sa crédibilité.

Introduire un pilier par capitalisation sans accroissement des cotisations pesant sur les salaires

Bertrand Martinot, op. cit.

Bien entendu, différentes variantes peuvent être envisagées, à l’image de ce qui existe dans d’autres pays. La présente note n’entre pas dans ce débat qui, à notre sens, devrait faire l’objet de discussions avec les partenaires sociaux potentiellement gestionnaires de ce système.

Il existe une forme de consensus chez les experts pour considérer que l’introduction d’une part de capitalisation dans notre système de retraite aurait au moins quatre avantages, qui vont bien au-delà de la question des retraites stricto sensu31 :

– en termes d’équité intergénérationnelle, elle permettrait d’éviter que des charges toujours plus forte reposent sur des actifs de moins en moins nombreux ;

– en termes de financement de notre économie : en réorientant et en renforçant le volume de l’épargne vers les entreprises, elle conforterait leurs fonds propres et accroîtrait le stock de capital par tête de notre économie, donc le PIB par tête ;

– en termes de taxation du travail donc de pouvoir d’achat, elle permettrait à terme de diminuer les cotisations sur les retraites et/ou les transferts de taxes de l’État ;

– en termes de liberté de choix, ce système permettrait de moduler davantage sa retraite par rapport au système actuel tout en donnant de fortes incitations à poursuivre l’activité professionnelle au-delà de l’âge légal.

Parallèlement, il est également clair que cette solution n’aurait de sens que dans le cadre d’un redressement global des finances publiques n’agissant pas uniquement sur la dépense. En effet, accumuler un fonds de capitalisation alors que les finances publiques continueraient de dériver reviendrait très exactement à creuser un nouveau trou pour en reboucher un autre.

Pour autant, cette réforme suppose bien entendu de construire un ou plusieurs fonds de capitalisation atteignant une masse critique qui doit répondre à un dilemme : d’un côté, qu’elle soit suffisamment vaste pour produire les bénéfices escomptés ; de l’autre, qu’elle ne soit pas telle que les efforts pour la constituer imposent un effort déraisonnable pour les actifs durant la phase de transition, c’est-à-dire la phase durant laquelle les actifs devront à la fois constituer un pilier par capitalisation et financer le « stock » de pensions actuelles par répartition.

Cette note reprend les grands principes de la note précédente tendant à la constitution d’un vaste fonds national par capitalisation dédié au secteur privé32, en la complétant par l’intégration des économies réalisées sur les dépenses de solidarité vues précédemment, l’introduction de nouvelles ressources pour amorcer le système et une tentative de bouclage macroéconomique complet.

Cadrage général : quelle population, quelles projections dans le scénario de base et quel niveau de capitalisation ?

Voir Bertrand Martinot, op. cit., pour une discussion de ce niveau, qui retenait une fourchette de 3,5 – 4%.

1/43 x 1/3

Ce taux de remplacement (ratio pension versée / dernier salaire) est de l’ordre de 75% aujourd’hui pour un salarié non-cadre, mais devrait diminuer tendanciellement à 65% d’après les projections du COR (Voir « Rapport annuel du COR juin 2024 – Évolutions et perspectives des retraites en France », juin 2024 [en ligne]).

Il est proposé d’introduire de la capitalisation dans le régime général actuel et les régimes spéciaux qui lui sont adossés, soit plus de 20 millions de salariés et un montant de pensions versé de l’ordre de 280 Mds d’euros en 2025 (sur les quelque 400 milliards de pensions versés en incluant les régimes publics).

Les projections du scénario de base (en l’absence de réforme) sont celles publiées par le COR dans sa variante centrale en projection 2025-2070 : évolutions démographiques projetées par l’Insee, évolution annuelle de la productivité de 0,7%.

Le rendement du capital dans lequel est placé le fonds de capitalisation est estimé à 3,5% en termes réels (après inflation), ce qui est une hypothèse prudente33.

Dans ce scénario, chaque salarié du secteur privé se voit doté d’un compte personnel de retraite, alimentée par une cotisation dédiée prélevée sur son salaire. Concrètement, une personne commençant à cotiser l’année de mise en place (2025) bénéficiera au moment de son départ en retraite d’une pension qui sera financée à hauteur de 33% par ses contributions au fonds de capitalisation. En supposant que le nombre d’annuités nécessaire à l’obtention d’une retraite à taux plein soit de 43 ans, cela implique que le salarié qui a commencé à cotiser en 2024 bénéficiera, lui, d’un pilier capitalisation à hauteur de 33% x 42/43 de sa pension, celui ayant cotisé à partir de 2023 d’un pilier capitalisation à hauteur de 33% x 41/43, et ainsi de suite, jusqu’au salarié ayant déjà cotisé 42 ans dans le système actuel (répartition) au moment de la mise en place du nouveau système et qui recevra une pension par capitalisation à hauteur de seulement 1/129e 34 de sa pension totale.

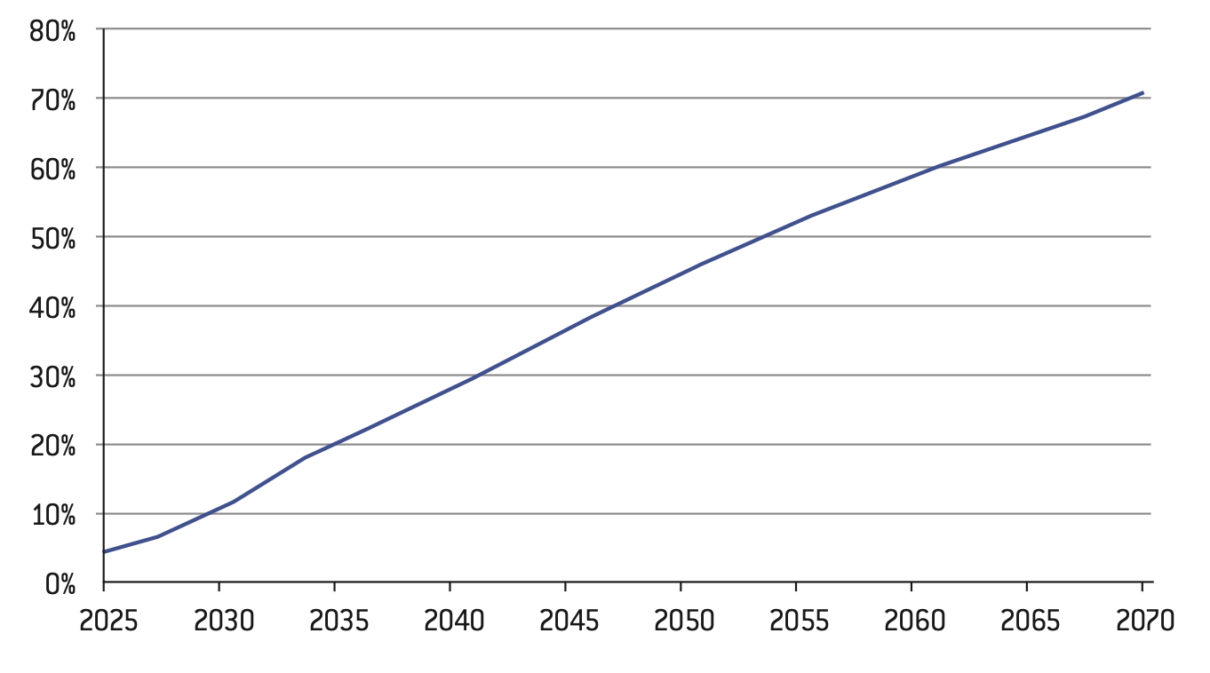

Au total, la montée en charge du pilier par capitalisation serait nécessairement très progressive : on peut ainsi estimer que la proportion des pensions du secteur privé versées par capitalisations serait de 25 % en 2070.

Choix du taux de cotisation par répartition

Il est choisi de manière à ce que chaque année le pilier répartition soit équilibré en recettes et dépenses (le taux de cotisation actuel est donc réhaussé de manière à couvrir les déficits projetés par le COR actualisé par le rapport de la Cour des comptes de février 2025) tout au long de la période de projection (2025-2070). Ce choix implique de corriger les déficits projetés dans le système actuel car il ne saurait être question de continuer à accumuler de la dette dans le système par répartition alors même que l’on accumule du capital pour le pilier par capitalisation. En effet, tout l’intérêt économique de l’opération consiste à accroître les actifs nets de la nation. Pour assurer que le système par répartition soit toujours à l’équilibre, il serait nécessaire de réajuster le taux de cotisation par répartition à la hausse ou de désindexer davantage les pensions si le déficit s’avérait plus important que celui projeté par le COR et la Cour des comptes.

Choix du taux de cotisations par capitalisation et conséquence sur le stock de capital qui devrait être accumulé dans le fond par capitalisation

Pour financer le pilier par capitalisation, la création d’une cotisation spécifique reposant sur les salaires est nécessaire. Cette cotisation viendrait alimenter le compte personnel de retraite par capitalisation. Pour que le système soit actuariellement neutre, il faut que, pour un individu donné, la somme actualisée des cotisations versées soit égale aux montants actualisés des pensions versées durant la retraite.

Si l’on retient l’hypothèse d’une vie professionnelle de 43 ans, d’un taux de remplacement par rapport au dernier salaire de 70%35 et d’une espérance de vie en retraite de 20 ans à la retraite, le taux de cotisation cible par capitalisation permettant, avec un rendement de 3,5%, de générer le même montant de droits à la retraite que le système actuel avec 4% du salaire brut.

Compte tenu des calibrages précédents, le stock de capital accumulé en régime stationnaire devrait être de l’ordre de 75% à la fin du processus (donc, vers 2105, lorsque tous les retraités auraient droit à 33% de leurs pensions payées par capitalisation). À l’issue de la période de projection (2070), il se monterait à 50% du PIB.

Plusieurs mesures permettant de gérer la période de transition 2025-2070 sans prélèvements supplémentaires sur les salaires

Dans les simulations précédentes (Bertrand Martinot, op. cit), les actifs subissaient une surcharge nette pendant cinq ou six ans selon les scénarios. L’objectif ici est de trouver un cocktail de solutions pour éliminer cette surtaxe temporaire.

Estimées à 2,5% de la valeur des actions stockées dans le fonds, ce qui correspond aux taux de distribution moyens observés sur ce type d’actions.

Intégrer les économies sur les dépenses proposées précédemment et leur impact sur l’âge de départ effectif

L’introduction de la capitalisation est facilitée si, simultanément, on modère les pensions de retraite qu’il faudra verser dans les prochaines décennies. C’est pourquoi, il est proposé de mettre en place les économies proposées dans les « dépenses de solidarité » dans la partie III, soit 13% du montant des pensions versées par le régime général à l’horizon de 43 ans (le temps que toutes les générations actuellement actives soient concernées par ces économies lorsqu’elles partiront en retraite). Compte tenu de la difficulté accrue à valider des trimestres, on retient également dans les simulations un recul de 6 mois de l’âge de départ effectif à ce même horizon.

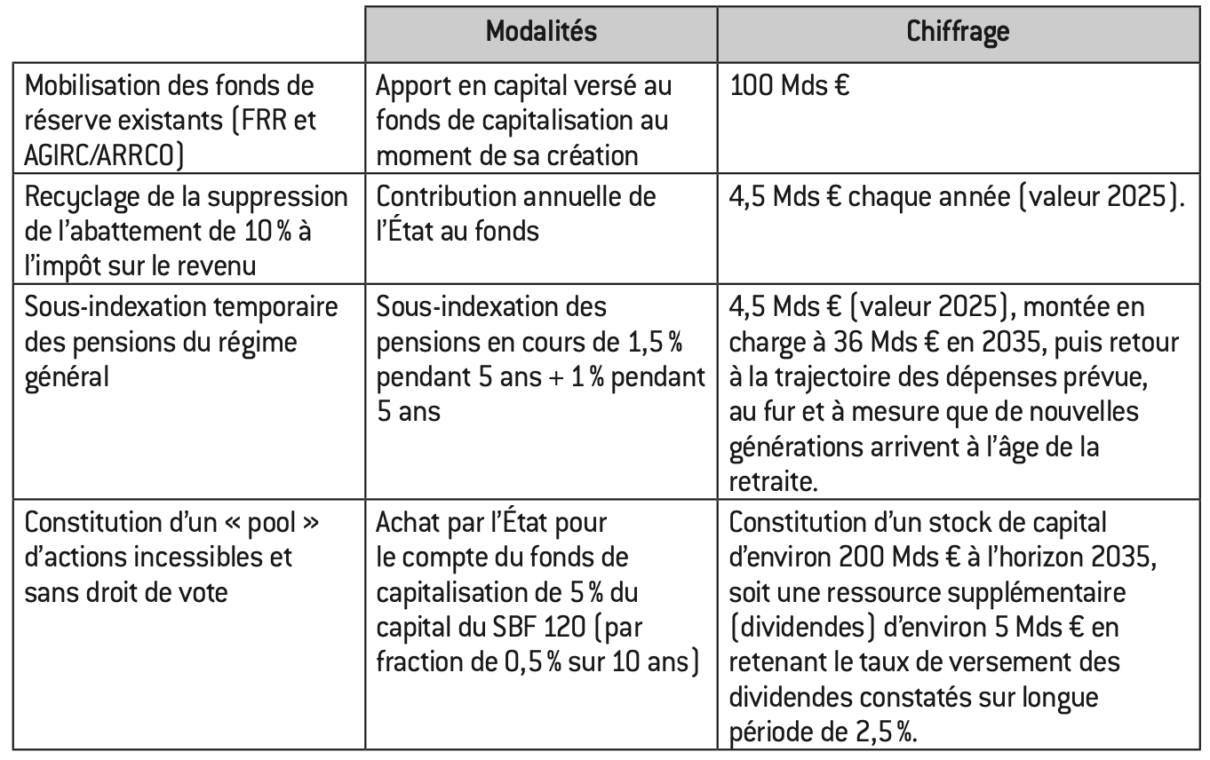

Mobiliser de nouvelles ressources pour aider à enclencher la constitution du fonds et accélérer la baisse des cotisations par répartition

Il va de soi que la faisabilité politique de la période de transition dépend de la possibilité de limiter les effets négatifs sur les actifs résultant d’une double cotisation. Ainsi, sans apports extérieurs pour enclencher la constitution du fonds, les actifs subiraient une hausse de cotisations sociale de 4% du fait de la création d’une cotisation par capitalisation et ce n’est qu’après plusieurs années que cette surcotisation serait compensée par la diminution tendancielle de la cotisation par répartition36. Plusieurs mécanismes correctifs simples sont proposés, qui consistent en définitive à répartir sur plusieurs générations la perte temporaire « de bien-être ». Il s’agit à la fois de doter le fonds initialement pour accélérer sa montée en charge et de dégager des marges de manœuvres pour accélérer la baisse des cotisations par répartition :

– une mobilisation des réserve actuelles du régime par répartition (FRR et réserves de l’AGIRC/ARRCO) ;

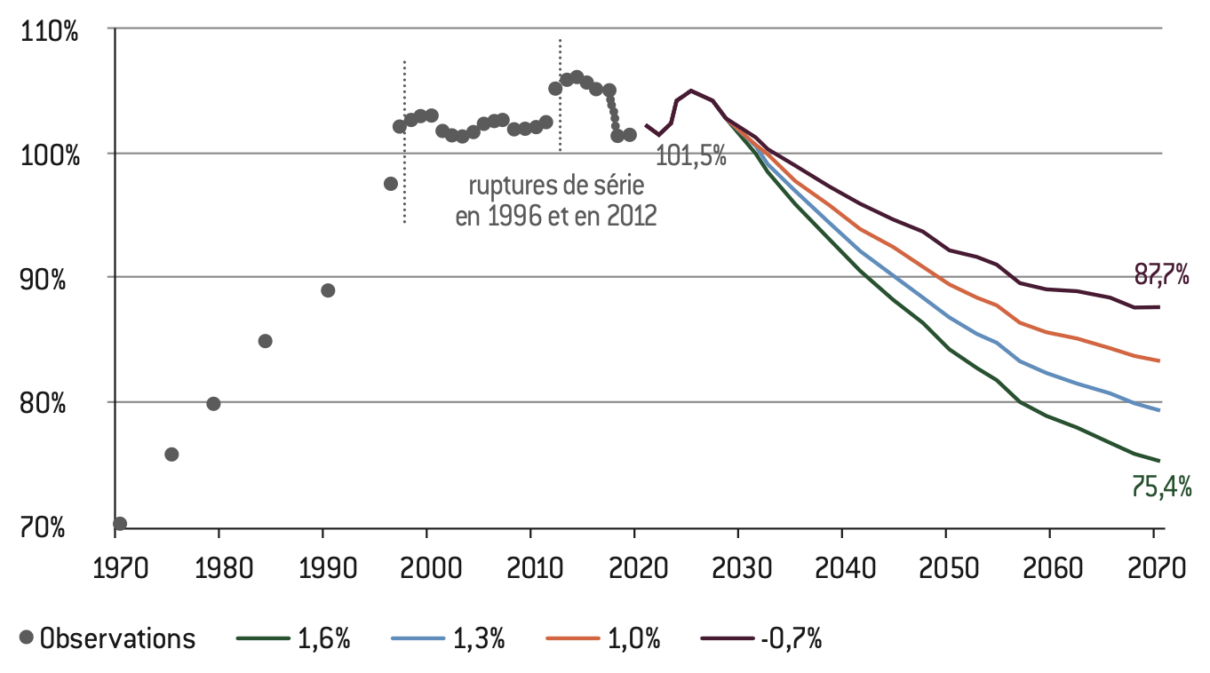

– une contribution exceptionnelle des retraités actuels prenant la forme d’une sous-indexation temporaire des pensions versées. Le niveau historiquement élevé des taux de remplacement actuels jusqu’en 2035 (voir schéma ci-dessous) justifie que les pensions actuelles progressent moins vite que l’inflation pendant plusieurs années ;

– une contribution de l’État autofinancée par une suppression sur 4 ans de l’abattement de 10% pour frais professionnels de l’impôt sur le revenu ;

– la création d’un « pool d’actions » françaises sans droit de vote et incessibles, qui seraient achetées par l’État auprès des entreprises cotées au SBF 120 et placées dans le fonds de capitalisation. Concrètement, la loi donnerait à l’État la possibilité d’échanger des obligations à taux fixe à échéance de 30 ans au prix du marché contre 5% de l’ensemble du capital de ces sociétés, avec une décote que l’on peut estimer à environ 30% en raison du caractère incessible et sans droit de vote des actions achetées. Ces actions, une fois stockées dans le fonds de capitalisation, produiraient des dividendes37 qui constitueraient une ressource supplémentaire permanente pour l’alimentation du fonds.

Ces ressources permettraient de « doter » les comptes individuels de retraite créés, ce qui diminuerait d’autant l’effort à fournir pour accumuler le capital nécessaire durant la période de transition.

Évolution du taux de remplacement selon différentes hypothèses sur les gains de producvtivité

Source :

« Rapport annuel du COR juin 2024 – Évolutions et perspectives des retraites en France », COR, juin 2024 [en ligne].

Estimation réalisée dans Bertrand Martinot, op. cit.

Tenir compte du bouclage macroéconomique

Il est tenu compte d’un effet favorable résultant du bouclage économique : relèvement du stock de capital productif par habitant et impact favorable sur l’emploi résultant de la baisse des cotisations sociales à terme permises par la réforme et de la hausse de 6 mois de l’âge de départ effectif à la retraite. Au total, la masse salariale et le PIB seraient relevées d’environ 4% à l’horizon 2070 par rapport au scénario sans capitalisation38.

Résultats de la simulation

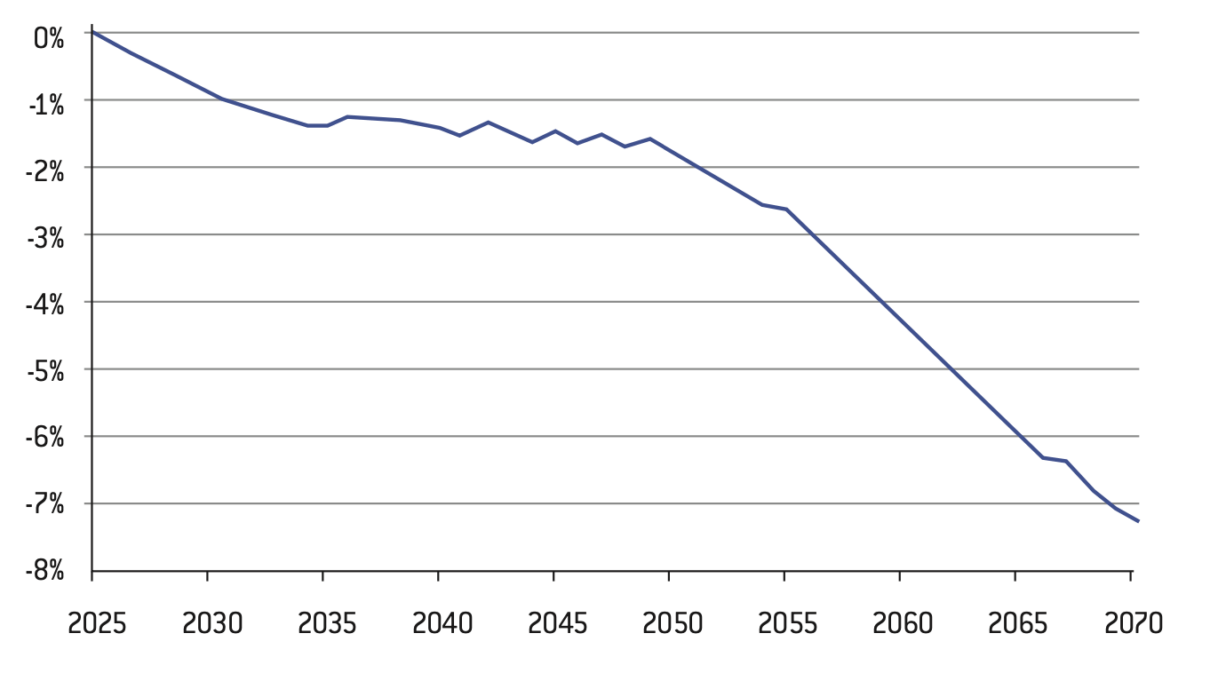

La combinaison de ces dotations initiales, de nouvelles recettes et de la diminution accélérée des dépenses du pilier répartition permettrait d’enclencher la constitution du fonds et le versement de premières pensions par capitalisation sans accroître les prélèvements nets sur le travail : en effet, la cotisation de 4% pour la capitalisation serait très exactement compensée par une diminution du taux de cotisation actuel (28% du salaire brut). Au fur et à mesure de la montée en puissance du système par capitalisation, la somme du taux de cotisations par répartition et du taux de cotisations par capitalisation aboutirait à une diminution nette des cotisations, jusqu’à environ 7 points à l’horizon 2070 (une diminution de 11 points de la cotisation par répartition et création d’une cotisation par capitalisation à hauteur de 4%).

Les graphiques suivants permettent d’illustrer tout l’intérêt de l’opération :

Capital accumulé dans les comptes personnels en % du PIB

Évolution du taux de cotisation retraite (% du salaire brut)

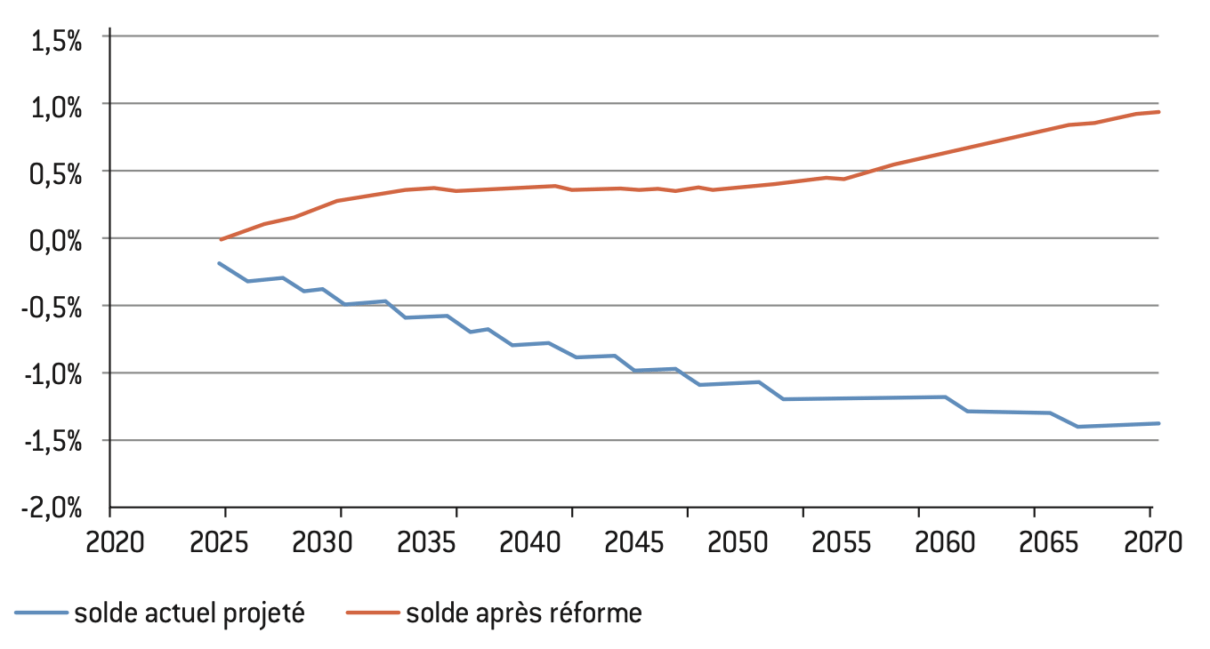

Solde du régime général avant / après réforme (% du PIB)

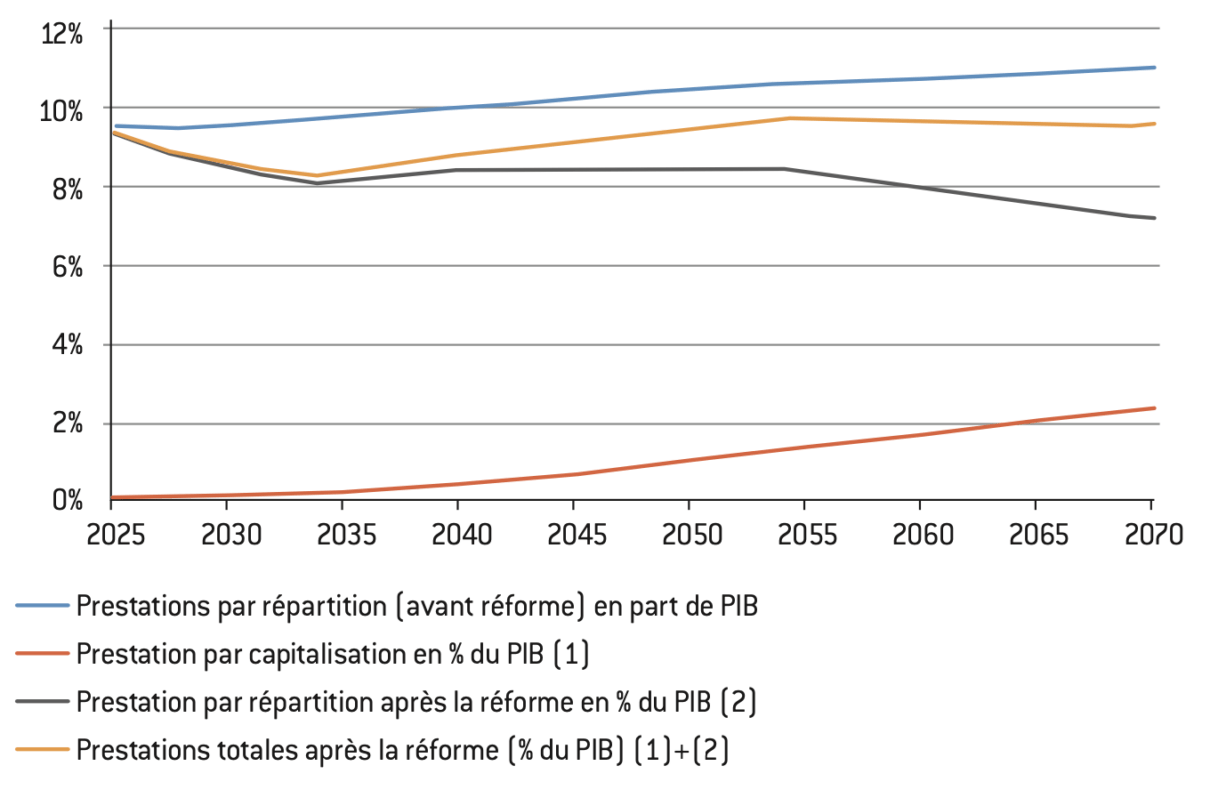

Évolution du niveau des prestations du secteur privé (en % du PIB)

Même si l’on a vu (partie I) que cette notion de « déficit » est très relative, son accroissement serait bel et bien une dégradation de la situation financière du système des retraites par rapport à la situation actuelle.

Comme l’indiquent le COR et la Cour des comptes, le déficit du régime général s’accroît dans le temps39 en l’absence de réforme. Il ne peut être couvert que par un report massif de l’âge effectif de départ à la retraite ou par un relèvement considérable des prélèvements obligatoires (cotisations sociales ou taxes et impôts divers).

Le premier gain de la réforme est donc de participer au redressement des finances publiques sur le long terme : elle permet de réduire à terme les cotisations pesant sur le travail tout en diminuant la charge globale que les retraites font peser sur les actifs et les entreprises. Dans la mesure où la cotisation capitalisation prend également en charge une partie des dépenses financées par des impôts et taxes affectés (environ 30% de la totalité des pensions versées, voir partie I), l’introduction du pilier par capitalisation « soulage » alors ces besoins financiers, ce qui se traduit par autant de marge de manœuvre budgétaire pour l’État (qui pourrait réaffecter ces ITAF ailleurs ou les réduire).

Bien entendu, il convient de considérer l’allégement général de charge de manière consolidée : par exemple, la baisse de cotisation de 7 points et l’amélioration du déficit global de 0,9 point de PIB à l’horizon 2070 pourraient être réparties différemment (par exemple, davantage de baisse de cotisation et moins d’excédents financiers ou l’inverse, ou encore aucune baisse de prélèvements mais des marges budgétaires nouvelles pour financer de nouvelles dépenses…) selon les préférences politiques.

Pour aller plus loin

Voir par exemple, l’étude réalisée par l’Institut économique Molinari, dans le cas d’un basculement total vers un système par capitalisation. Voir Nicolas Marques, « Le manque-à-gagner lié au sous-développement de l’épargne retraite », institut Molinari, décembre 2023 [en ligne].

Cf. « Les Français et le système de retraite », sondage réalisé par Elabe et BFM, février 2025.

Procéder à une réforme du même type dans le secteur public ?

Compte tenu de l’effet de levier autorisé par la capitalisation (résultant de l’écart entre le taux de croissance des salaires et le rendement du capital dans lequel le fonds de capitalisation est placé), il n’y a aucune raison de restreindre ce dispositif aux seuls salariés du secteur privé (régime général). Les économies à en attendre pour le budget de l’État seraient considérables à terme40.

Concrètement, il serait possible de partir de la caisse de retraite par capitalisation existant sur les primes des fonctionnaires (ERAFP) et de l’élargir progressivement au financement de 33% des pensions.

L’écart entre la retraite actuelle (75% du traitement brut des 6 derniers mois) et la pension qui résulterait de l’application mécanique des règles du régime général de base (50% des salaires des 25 « meilleures années ») serait considéré comme une retraite complémentaire financée par capitalisation.

L’accès aux données est insuffisant pour calibrer précisément le chemin à parcourir. Toutefois, par analogie avec le mécanisme développé pour le secteur privé, on peut estimer qu’il faudrait accumuler un fonds supplémentaire de capitalisation entre 10 et 15% du PIB à l’horizon 2070 (soit 300-350 milliards d’euros en valeur 2025) et créer une cotisation spécifique de l’ordre de 4%. La difficulté consisterait naturellement à gérer la période de transition. Outre le produit de la désindexation des retraites dans le secteur public, des dotations initiales devraient être trouvées. Les administrations publiques pourraient par exemple y affecter des cessions d’actifs, notamment une partie de leur parc immobilier.

Autoriser une certaine liberté dans le choix du niveau de cotisation et de retraites

L’un des avantages de la capitalisation est de pouvoir introduire une modulation des cotisations en fonction des préférences de chacun. Les simulations sont effectuées à niveau de pension donnée (moyennant les économies réalisées sur les dépenses de solidarité), donc avec un taux de cotisation par capitalisation correspondant. Dans un tel système, chaque salarié verrait, en temps réel, le montant de droits de pension accumulé, celui-ci ayant la plupart des caractéristiques d’un véritable patrimoine et pourrait faire, en conséquence, des arbitrages travail / cotisation / niveau de pension sur le pilier capitalisation. Il pourrait notamment décider de verser sur son compte personnel une cotisation inférieure pour gagner en pouvoir d’achat, quitte à accepter une pension par capitalisation plus faible, le pilier par répartition lui assurant déjà une couverture retraite minimale. Inversement, il pourrait décider de cotiser davantage et de bénéficier d’une pension plus élevée, le pilier par capitalisation devenant alors « additionnel » par rapport au système actuel.

Enfin, le cas échéant, il pourrait compléter ces deux premiers piliers (répartition et capitalisation obligatoires) par des plans d’épargne retraite, dont tous les sondages montrent la popularité41.

Conclusion

Le nouveau débat qui s’engage sur les retraites risque d’aboutir à un recul par rapport à la réforme de 2023, soit par la remise en cause du report de l’âge légal à 64 ans, soit par l’octroi de nouvelles compensations financièrement coûteuses que l’on habille généralement du beau mot de « solidarité ». Pour sortir de cette impasse, des progrès doivent être faits dans plusieurs directions.

Il faut tout d’abord prendre conscience de l’ampleur du sujet financier et cesser de donner des arguments aux opposants aux réformes avec une présentation comptable qui sous-estime l’importance du poids des retraites dans le déficit public global. Cette situation rend difficile, voire inaudible, le discours de la réforme. C’est pourquoi, même si aucune convention comptable alternative n’est exempte de critiques, il est indispensable d’adopter une autre présentation que celle appliquée aujourd’hui par l’État qui représente mieux la réalité économique de la question des retraites et la rende plus lisible.

Quelle que soit la présentation comptable retenue, la principale question reste celle du montant excessif des pensions que notre pays consacre aux retraites. De ce point de vue, il paraît possible de réduire sensiblement certaines dépenses dites de solidarité qui n’ont parfois pas la nature de solidarité qu’on leur prête. Aucune réforme ne pourra faire l’impasse sur ce sujet, dans la mesure où le niveau actuel et futur des pensions contraint, de manière excessive, toutes nos marges financières et notre possibilité d’investir pour l’avenir des générations futures et contribue au décrochage économique irréversible qui nous menace.

Ces mesures pourront apparaître assez radicales au premier abord. De fait, elles impliquent dans de nombreux cas un report de l’âge effectif de départ à la retraite permettant de bénéficier du taux plein, même si plusieurs mesures de compensation sont proposées pour minorer cet effet. De même, l’effort demandé aux retraités actuels (désindexation temporaire des pensions et suppression de l’abattement de 10% pour frais professionnels) risque d’être impopulaire mais inclure cet effort dans le sauvetage de notre système de retraite pourrait lui donner un sens politique appréciable. De même, la mise à contribution des entreprises cotées du SBF 120 via un achat d’actions sans droits de vote et incessibles pour contribuer à enclencher la constitution du fonds serait politiquement juste, tout en étant un acte de confiance de l’État vis-à-vis des entreprises françaises.

Enfin, l’ensemble de ces mesures permettrait de dégager des marges de manœuvre suffisantes pour construire un pilier par capitalisation assurant la survie d’un système de retraite raisonnablement généreux tout en réduisant progressivement les prélèvements obligatoires (cotisations sociales et divers impôts et taxes affectés aux retraites). La simulation effectuée montre que, sous des hypothèses prudentes, ce mouvement pourrait être opéré sans surtaxation du travail pendant la période de transition d’un système à un autre.

Pour résumer, nous avons le choix entre, d’une part, laisser dériver notre système actuel par répartition qu’il faut rafistoler tous les trois ou cinq ans, au prix de crises politiques et sociales de plus en plus violentes tout en sacrifiant les générations futures, et d’autre part, baisser dès maintenant nos dépenses et trouver les marges financières nécessaires pour introduire un pilier par capitalisation. Il est déjà bien tard, mais peut-être pas encore trop tard.

Aucun commentaire.