Union européenne : l'étouffoir de l'écologisme bureaucratique

Introduction

Comment en sommes-nous arrivés là ?

La taxonomie verte européenne : parangon de la complexité administrative

Les quatre épreuves de la durabilité

Une composition pour le moins surprenante

Un texte dont l’application se révèle d’une complexité inouïe

Un résultat peu probant

Et demain ?

La directive sur la publication d’informations en matière de durabilité par les entreprises

(CSRD – Corporate sustainable reporting directive)

Une directive née sur un constat d’échec

La CSRD : voir plus grand

Un accouchement dans la douleur

Une application particulièrement complexe

Comment en sommes-nous arrivés là ?

Et demain ?

Le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers

Une application chaotique

Un résultat pour le moins étonnant

Et demain ?

De la finance verte à la durabilité… un parcours complexe

Au départ, une entente très intéressée

Guerre des normes : à la fin ce sont les entreprises européennes qui perdent

Et maintenant, que pouvons-nous faire ?

Résumé

Le 11 décembre 2019, la nouvelle présidente de la Commission européenne, Ursula von der Leyen, présentait le « pacte vert pour l’Europe ». Au cœur de ce projet ambitieux qui vise à rendre le continent européen neutre en carbone d’ici à 2050, le monde financier se voyait attribué un rôle essentiel : orienter les investissements vers les entreprises les plus « vertueuses » afin de les aider dans cette transition écologique.

Afin d’atteindre cet objectif, trois législations fondatrices ont été mises en œuvre : tout d’abord la « taxonomie verte » définit les conditions dans lesquelles une activité est « verte » ; ensuite la CSRD contraint les entreprises à produire un éventail de données environnementales et sociales standardisées ; enfin, à partir de ces informations, la SFDR oblige les établissements financiers à communiquer auprès des investisseurs les objectifs RSE de leurs fonds, selon une catégorisation très précise.

Cinq ans après, le bilan de cette construction législative d’une « finance verte », qui se voulait exemplaire, se révèle pour le moins mitigé. Les entreprises se retrouvent noyées sous un « tsunami réglementaire », les accusations de greenwashing se multiplient et, en 2024, pour la première fois, les investisseurs ont retiré 30 milliards des fonds « verts ».

À l’heure où l’économie mondiale devient de plus en plus compétitive, cet échafaudage de législations complexes, parfois incohérentes et souvent d’application coûteuse, non seulement se révèle mortifère pour de nombreuses entreprises européennes, mais de plus, finit par générer auprès des citoyens un effet repoussoir en défaveur des enjeux environnementaux qui alimente les votes extrêmes.

Il est désormais urgent de quitter toute idéologie et de replacer la finance dans son rôle initial : participer avant tout à la construction d’une croissance économique durable, c’est-à-dire à la fois productrice de richesses, respectueuse de l’environnement et socialement soutenable.

C’est à ce prix que l’Europe pourra atteindre ses objectifs environnementaux ambitieux sans risquer sa désagrégation politique.

Emmanuel Bloch,

Docteur en sciences de l'information et de la communication, professeur associé à l’Université Panthéon-Assas en communication et RSE, intervenant à l’IHEDN et à l’INHESJ.

De la transition écologique à l'écologie administrée, une dérive politique

Pour un nouvel ordre énergétique européen

Les coûts de la transition écologique

Reconquérir la biodiversité, mais laquelle ?

OGM et produits d'édition du génome : enjeux réglementaires et géopolitiques

Good COP21, Bad COP21 (1) : le Kant européen et le Machiavel chinois

Good COP21, Bad COP21 (2) : une réflexion à contre-courant

Énergie-climat : pour une politique efficace

12 idées pour 2012

Introduction

Le sigle « ESG » désigne les critères environnementaux, sociaux et de gouvernance qui servent généralement de points d’appui dans l’évaluation extra-financière des entreprises.

Bradford Cornell et Aswath Damodaran, “Valuing ESG : doing good or sounding good?”, Stern School of Business, New-York-University, 20 mars 2020 [en ligne].

Arthur Olivier, « Infographies : les émissions de gaz à effet de serre dans l’Union européenne », Toute l’Europe, 21 novembre 2024, [en ligne].

“By the autumn we will put forward concrete proposals to simplify reporting requirements and in fact to reduce them by 25%”, Ursula von der Leyen, « Discours de la Présidente von der Leyen à la session plénière du Parlement européen sur la préparation de la réunion du Conseil européen des 23 et 24 mars 2023 », ec.europa.eu, 15 mars 2023 [en ligne].

Mario Draghi, “The future of European competitiveness”, European Commission, septembre 2024 [en ligne].

Conseil Européen, « Le Conseil et le Parlement conviennent de reporter de deux ans la publication d’informations sur la durabilité pour certains secteurs et certaines entreprises de pays tiers », 7 février 2024 [en ligne].

Clément Fournier, « CSRD : le chancelier allemand demande à l’Europe de revenir sur la directive », Novethic, 7 janvier 2025 [en ligne].

Fabienne Schmitt, « Produits chimiques, bien-être animal : l’UE confirme le report de plusieurs lois du pacte vert », Les Échos, 5 octobre 2023 [en ligne].

La CSRD (Corporate Sustainability Reporting Directive)est la directive relative à la publication d’informations en matière de durabilité par les entreprises ; SFDR (Sustainable Finance Disclosure Regulation) est une réglementation qui vise à promouvoir la durabilité dans le secteur de la finance en Europe.

« Le mouvement ESG1 est peut-être en train de prendre de la vitesse

et d’obtenir l’adhésion des entreprises et des investisseurs, mais

à notre avis, au bout du compte, beaucoup d’argent aura été dépensé,

quelques personnes (consultants, experts ESG, mesureurs ESG)

en auront bénéficié, mais les entreprises ne seront pas plus socialement

responsables qu’elles ne l’étaient auparavant ».

Bradford Cornell (UCLA) et Aswath Damodaran (NYU)2.

Le 11 décembre 2019, la nouvelle présidente de la Commission européenne, Ursula von der Leyen, présentait le « pacte vert pour l’Europe3 » comme une « feuille de route ayant pour objectif de rendre l’économie européenne durable en transformant les défis climatiques et environnementaux en opportunités dans tous les domaines d’action et en garantissant une transition juste et inclusive pour tous ».

Cette ambition écologique se traduisit rapidement par une liste de « 55 actions clés4 », ainsi qu’un déferlement de réglementations européennes visant à mettre en œuvre ce pacte vert dans l’ensemble des rouages de l’économie européenne.

Cinq ans après, le bilan de cette frénésie législative reste très mitigé. Certes, les émissions de CO2 européennes sont bien en diminution5, mais elles suivent un rythme décroissant globalement similaire à celui observé depuis le début des années 2000. En revanche, ces législations d’une complexité inouïe, souvent contradictoires, au coût d’application généralement non évalué ou sous-évalué, s’avèrent déjà avoir un impact financier non négligeable pour les entreprises européennes, la finance européenne et in fine, pour le consommateur européen.

Consciente de cela, la présidente Ursula von der Leyen a publiquement annoncé en mars 2023 que la Commission allait simplifier d’au moins 25% la pression réglementaire qui pèse sur les entreprises6 ; un engagement réitéré le 18 juillet 2024 lors de son discours devant les députés européens : « […] je proposerai un nouveau pacte pour une industrie propre au cours des premiers 100 jours […] Nous devons être plus rapides et faire plus simple ». Des engagements repris d’ailleurs quelques mois plus tard par Mario Draghi dans son rapport « The Future of European competitiveness7 », qui rappelait en conclusion la nécessité absolue de simplification, allant même jusqu’à suggérer de simplifier de 50% les obligation de reporting pour les PME.

Concrètement, cela revient à reporter ou suspendre un certain nombre de règlements initialement prévus dans le pacte vert8.

Mais cette annonce n’a pas provoqué l’enthousiasme de tous. Si certains pays de l’UE, dont la France et récemment l’Allemagne, considèrent qu’il est urgent de faire cette pause réglementaire9, voire de revoir certains textes déjà en vigueur10, et ont été jusqu’à menacer d’utiliser leur droit de veto envers les récents actes délégués ou de nouvelles contraintes réglementaires11, d’autres acteurs, au contraire, dont de nombreuses associations environnementales, se disent inquiets de cette pause et des conséquences qu’elle pourrait avoir sur les objectifs environnementaux de l’Union européenne.

Et alors que la présidente de la Commission Européenne, après avoir été l’instigatrice inflexible de ces législations pendant cinq ans, défend avec la même énergie la nécessité de les revoir au plus vite étant donné les conséquences négatives que leur application ferait peser sur l’économie. Un règlement « omnibus » censé simplifier la taxonomie, la CSRD et la SFRD12, est ainsi attendu pour le 25 février prochain. Ce qui évidemment a immédiatement généré une opposition farouche de la part de nombreuses ONG et des syndicats13 et même de certaines entreprises qui se plaignent d’environnements réglementaires en permanente instabilité.

Comment en sommes-nous arrivés là ?

Commission Européenne « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre », 8 mars 2018 [en ligne].

“SFDR Article 8 and Article 9 Funds: Q2 2024 in Review. Slow recovery for Article 8 funds; further outflows for Article 9 funds”, Morningstar Sustainalytics, 25 juillet 2024. Cependant, lors du Q3 2024, selon Morningstar, cette décroissance d’investissement vers les fonds les plus vertueux semblait ralentir.

En 2018, la Commission décide de lancer une feuille de route « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux14 ». Il s’agit tout alors « d’inciter (très fortement) les investisseurs privés à investir dans la durabilité. En effet, si l’Europe veut atteindre les objectifs qu’elle s’est fixés en 2015, puisqu’elle a revus à la hausse en 2020 (réduire de 55% les émissions de gaz à effet de serre d’ici à 2030, atteindre la neutralité carbone en 2050), il lui faut investir pas moins de 180 milliards d’euros supplémentaires par an, somme que ni les États, ni l’Europe ne sont à ce jour capables de mobiliser.

Afin d’atteindre cet objectif, trois textes législatifs essentiels ont alors été promulgués :

– la taxonomie verte européenne, dont l’objectif est de définir les activités « vertes », celles qui pourront être ainsi financées par cette « finance durable » (adoptée en juin 2020) ;

– la directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD) qui vise à demander aux entreprises de produire des informations normalisées sur leur performance extra-financière (adoptée en décembre 2022) ;

– Le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR) qui a pour objectif de définir les caractéristiques d’un fonds « vert ». Il demande également aux établissements financiers de publier toute une série de données environnementales sur leurs investissements pour leurs clients (adopté en mars 2021).

Ces trois textes sont censés fonctionner ensemble : les entreprises publient des données environnementales selon les critères de la taxonomie et les banques les utilisent pour s’assurer que leurs investissements vont bien vers des activités « durables ». Malheureusement, dans la pratique ils présentent de nombreuses incohérences entre eux. En conséquence, les entreprises comme les financiers se retrouvent perdus dans un maquis de textes parfois incompatibles tandis que les associations environnementales sont également déçues par un résultat souvent illisible. Pire, les investissements vers les fonds les plus « vertueux » stagnent, voire décroissent depuis début 202415 et les grandes initiatives en faveur de la finance durable voient leurs membres les quitter les uns après les autres16.

La taxonomie verte européenne : parangon de la complexité administrative

« Comment [la taxonomie] fonctionne ?

De façon très simple ».

Interview de Pascal Canfin, Novethic, décembre 2019.

Considérée comme le texte « fondateur » de la finance durable, le règlement 2020/852 du 18 juin 202017 sur l’établissement d’un cadre visant à favoriser les investissements durables a pour fonction d’établir « les critères permettant de déterminer si une activité économique est considérée comme durable sur le plan environnemental, aux fins de la détermination du degré de durabilité environnementale d’un investissement ».

Baptisé « taxonomie verte européenne » ce texte a pour principale mission de définir les activités économiques que l’on peut considérer comme « vertes », c’est-à-dire répondant au moins à l’un des six objectifs environnementaux suivants :

– l’atténuation du changement climatique (activités liées aux causes du changement climatique) ;

– l’adaptation au changement climatique (activités permettant de s’adapter aux évolutions du climat) ;

– l’utilisation durable et la protection des ressources aquatiques et marines ;

– la transition vers une économie circulaire ;

– la prévention et la réduction de la pollution ;

– la protection et la restauration de la biodiversité et des écosystèmes.

Les quatre épreuves de la durabilité

Pour qu’une activité soit durable, « rien de plus simple » pour reprendre les mots du député européen Pascal Canfin, président de la commission de l’environnement, de la santé publique et de la sécurité alimentaire, au Parlement européen lors de la précédente législature et ardent défenseur de ce texte. Il suffit que cette activité remplisse quatre critères distincts :

– le premier, c’est tout d’abord d’être « éligible ». C’est-à-dire que cette activité est considérée comme susceptible de répondre à l’un des six objectifs environnementaux précités. Par exemple : la construction automobile est une activité considérée comme éligible car contribuant potentiellement à l’atténuation du changement climatique ;

– le deuxième, c’est qu’elle remplisse des critères techniques précis définis par la Commission. Par exemple : les automobiles produites doivent engendrer moins de 50 g de CO2/km ;

– le troisième critère, c’est qu’elle n’impacte pas de façon négative l’un des autres critères environnementaux (principe du DNSH – Do no Significant Harm – ou Ne pas causer de préjudice important, en français). Par exemple : les automobiles produites doivent être recyclables à 85% en poids (économie circulaire) et disposer de pneumatiques répondant à certains critères de bruit (prévention de la pollution sonore) ;

– le quatrième concerne les « garanties minimales » (Minimum Safeguard). Il s’agit de s’assurer que l’activité respecte les Droits de l’homme et le Droit du travail. Par exemple : les automobiles produites ne doivent pas être fabriquées par des enfants ou par des ouvriers maintenus en situation

« d’esclavage moderne ».

Ce travail de passage au crible des activités doit être appliqué sur trois indicateurs financiers :

– le chiffre d’affaires : il s’agit de déterminer le pourcentage du chiffre d’affaires « éligible » puis « aligné », c’est-à-dire concernant des activités durables selon la taxonomie ;

– les investissements (ou CAPEX en anglais) : la taxonomie demande que les entreprises publient la part de leurs investissements qui portent sur des activités durables ;

– et enfin, les charges d’exploitation (ou OPEX en anglais), c’est-à-dire le pourcentage des charges de l’entreprise qui portent également sur des activités durables.

Une fois la mécanique ainsi définie, la Commission a confié en octobre 2020 à un groupe de 50 experts « multi-parties prenantes » – la plateforme sur la finance durable – la mission de définir ces fameuses activités éligibles, ainsi que les critères techniques qui permettent de statuer sur leur éventuel alignement.

Une composition pour le moins surprenante

Quelques années plus tard, une approche similaire sera tentée par la Commission avec le recrutement de Mme Fionna Scott Morton, de nationalité américaine, au poste d’économiste en chef de la direction générale de la concurrence ce qui suscitera de nombreuses oppositions. Devant la levée de bouclier de nombreux pays membres, particulièrement en France, devant cette nomination, elle renoncera finalement à ce poste en 2023.

Sustainability Accounting Standards Board, organisation fondée en 2011 pour développer des standards sectoriels de durabilité destinés à aider les investisseurs à comparer les performances des entreprises d’un même secteur.

La Task force on Climate related Financial Disclosure (TCFD), groupe de travail sur la publication d’informations financières relatives au climat, vise à améliorer la transparence financière des entreprises en matière de climat.

Nous y reviendrons dans la quatrième partie de la note.

Frédéric Simon, « Des ONG quittent le comité de financement vert de l’UE invoquant des interférences politiques », Euractiv, 15 septembre 2022 [en ligne].

Pour les ONG environnementales le nucléaire ne peut être considéré comme « durable » car le DNSH « pollution » est trop important, les déchets nucléaires pouvant « durer » des milliers d’années ; quant au gaz c’est une énergie fossile émettrice de CO2 , elle n’aurait donc pas sa place dans la taxonomie.

Cette organisation censée représenter toutes les parties prenantes comprend ainsi des universitaires, des ONG, des représentants du monde de la finance et de l’entreprise, ainsi que des représentants des administrations européennes.

Première surprise de taille, cette plateforme dès son origine est placée sous la direction d’un économiste anglo-australien qui, après avoir commencé sa carrière comme financier en Australie, devient membre du comité de direction des PRI (Principles for Responsible Investment) – une organisation fondée par des investisseurs à l’initiative de Kofi Annan, alors secrétaire général de l’ONU, pour définir les critères d’investissements responsables. L’Europe confie donc la responsabilité de cette plateforme à un membre d’un groupe de travail identique de l’ONU, qui lui-même n’est pas issu d’un pays européen18. Enfin, parmi ses membres, la plateforme compte Bloomberg, dont le fondateur finance d’ailleurs deux initiatives « concurrentes », les standards SASB19 et la TCFD20 qui ont été « absorbés » en juin 2022 par l’ISSB (International Sustainability Standard Board)21, également concurrent de l’approche européenne.

Les tensions internes au sein de la plateforme sur la finance durable, puis entre la plateforme et la Commission, apparaîtront au grand jour en septembre 2022 lorsque les ONG en claqueront la porte22 à la suite de l’intégration dans la taxonomie verte de la production d’électricité par l’énergie nucléaire et le gaz23, la Commission européenne considérant ainsi ces sources d’énergie comme durables.

En 2023, cette dernière renouvèlera la totalité des membres de la plateforme. Si, cette fois, la présidente est bien européenne, il n’y a en revanche plus aucune entreprise non financière au sein de ses membres. Parmi les 28 membres qui la composent, sont représentés des assureurs, des banquiers, des ONG, des syndicats professionnels, des experts, mais aucun preparer (terme anglais qui désigne celui qui produit les données de la taxonomie, c’est-à-dire l’entreprise non financière). Si Bloomberg n’est désormais plus membre – mais encore « observateur » – les Américains sont toujours bien présents à travers l’agence de notation extra-financière Sustainalytics, filiale de la société de gestion d’actifs Morningstar basée à Chicago. Quant à l’un des membres de la plateforme européenne, il indique participer également à l’équivalent australien (ce qui ne semble pas poser de questions éthiques).

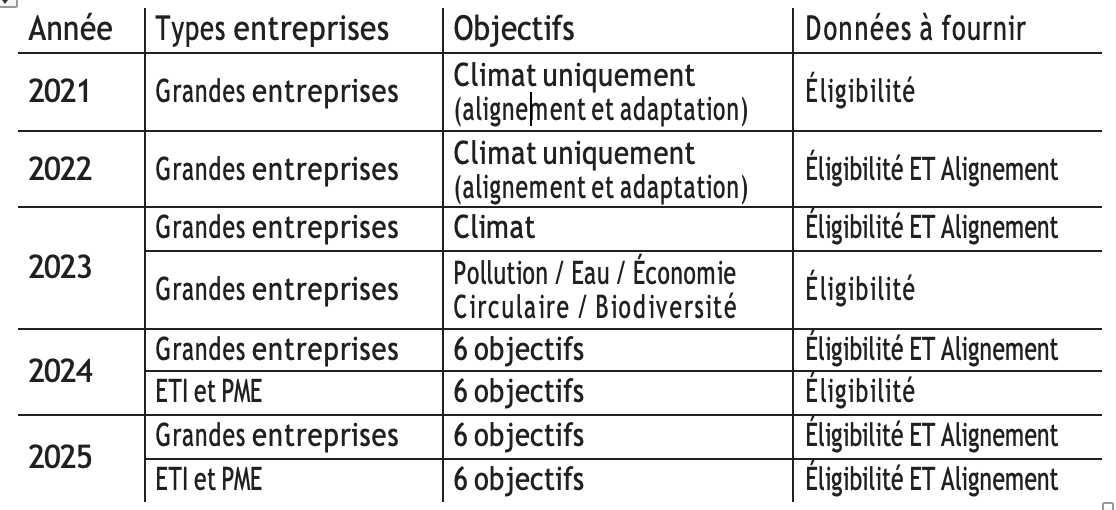

Un déploiement prévu sur plusieurs années

Étant donnée la complexité de l’exercice, et la difficulté de la plateforme de finance durable pour s’accorder sur les critères « verts », l’application et le déploiement de la taxonomie ont été étalés sur plusieurs années :

Ce calendrier présente une application progressive qui masque cependant la situation d’urgence dans laquelle se sont trouvées de nombreuses entreprises qui ont dû appliquer sur 2023 – et donc inclure dans leur rapport annuel 2023 – des textes publiés au Journal Officiel Européen le 21 novembre 2023.

Un texte dont l’application se révèle d’une complexité inouïe

Dans le cadre de rénovations de bâtiments, la taxonomie précise ainsi que pour être éligibles « les urinoirs utilisent au maximum 2 litres/cuvette/heure. Le volume par chasse des urinoirs équipés de chasse n’excède pas 1 litre ».

Selon le critère « 7. 6 Installation, maintenance et réparation de technologies liées aux énergies renouvelables » de l’objectif « Atténuation au changement climatique ».

Selon le critère « 1.2 Fabrication d’équipements électriques et électroniques » de l’objectif « transition vers une économie circulaire ».

Les données de la taxonomie étant publiées dans le rapport de durabilité défini par la CSRD (voir chapitre 3), celles-ci sont donc auditées soit par les commissaires aux comptes, soit par un organisme tiers indépendant, soit par un auditeur des informations en matière de durabilité (ordonnance no 2023-1142 du 6 décembre 2023).

L’application de la taxonomie s’est donc faite de façon progressive. En 2021, les grandes entreprises ont dû publier la part de leur chiffre d’affaires, de leurs investissements (CAPEX ou Capital Expenditures) et de leurs charges d’exploitation (OPEX ou Operating Expenditures) éligibles aux deux premiers objectifs climatiques (atténuation et adaptation au changement climatique).

Puis, en 2023, l’exercice s’est complexifié puisqu’il fallait alors publier non seulement la part éligible du chiffre d’affaires, de CAPEX et des OPEX, mais également la part alignée (c’est-à-dire durable selon les critères de la taxonomie) aux deux objectifs climatiques précités. Et c’est là que le texte a révélé toutes ses incohérences et sa complexité.

Sans aller dans le détail, voici quelques cas concrets qui viennent illustrer les conséquences d’un texte qui peut sembler « hors-sol » :

– En 2022, lors de la première publication sur « l’éligibilité », les financiers ont eu la surprise de constater que Peugeot déclarait que 46% de son chiffre d’affaires était aligné (soit durable) tandis que Renault annonçait pour sa part 0%. Si les véhicules ne sont pas similaires, ce grand écart entre deux constructeurs assez proches n’a pas manqué d’étonner. Cela résultait tout simplement d’une interprétation divergente du DNSH « pollution » qui concerne ces deux entreprises. En effet, l’annexe C de ce texte est tellement complexe que son application littérale aboutit à ce qu’aucune entreprise industrielle – quand bien même elle fabriquerait des éoliennes ou des panneaux solaires – ne peut être alignée ;

– Les charges d’exploitation (les OPEX) prises en compte par la taxonomie ne correspondent pas à la définition « comptable » habituellement utilisée par les entreprises pour calculer ces mêmes charges. En conséquence, il faut faire un retraitement très complexe. Par exemple, le salaire d’un ouvrier électricien qui effectue des tâches de maintenance peut être aligné si ces tâches sont liées à une activité durable. Concrètement, si au cours de sa journée, l’ouvrier entretient un moteur thermique pendant trois heures, cette activité n’est pas considérée comme durable. En revanche, s’il travaille ensuite cinq heures sur un panneau solaire, cette fois-ci, son activité sera durable. Et ce calcul devra être fait pour tous les ouvriers de maintenance, sur l’ensemble de leurs activités quotidiennes, ce qui représente un travail de reporting considérable ;

– Les investissements (CAPEX) doivent être pris en compte à l’euro près. Autrement dit, si l’on remplace une ampoule halogène par une ampoule Led très économe en énergie, il faut, selon le texte, le déclarer comme investissement « durable ». Théoriquement donc, chaque achat de matériel (ampoules, fenêtres, portes, chauffage, lavabos, toilettes24, etc.) devrait être systématiquement étudié afin de déterminer s’il peut être inclus dans le volume des investissements durables. À ce jour, quasiment aucune entreprise ne dispose des systèmes d’information ou des ressources humaines pour faire ce type de calcul ;

– enfin, à partir de 2023, une entreprise pourra avoir des activités « vertes » selon un objectif, et « non vertes » selon un autre. Par exemple, la fabrication de boîtiers électroniques pour l’installation de panneaux photovoltaïques peut être une activité considérée comme « verte » selon l’objectif de l’« adaptation au changement climatique25 ». Mais elle peut aussi être considérée comme « non verte » selon l’objectif de l’« économie circulaire », pour peu que ces boîtiers contiennent des produits chimiques « à risque26 ». C’est donc à l’entreprise de décider quel objectif elle va retenir pour établir la part de son chiffre d’affaires « vert ». Cette approche « à la carte » crée finalement encore plus de confusion et s’avère en pleine contradiction avec l’objectif initial de la taxonomie qui était de déterminer de façon définitive les activités vertes ou non d’une entreprise.

Ces exemples pourraient amuser s’ils n’avaient pas de conséquences financières réelles pour les entreprises. En effet, le législateur européen a prévu que les informations publiées par les entreprises soient vérifiées, dès 2025, par des « auditeurs des informations en matière de durabilité27 ». Première conséquence, cela aura un impact financier immédiat puisque cet audit, qui s’annonce particulièrement compliqué, devra être rémunéré. Deuxième conséquence, la complexité de la mise en œuvre de la taxonomie oblige une majorité d’entreprises à recourir à des experts (bien souvent des cabinets d’audit) qui, eux aussi, facturent cette prestation de conseil. Or, l’entreprise doit absolument se conformer aux textes sous peine de voir son auditeur indiquer publiquement qu’elle n’est pas conforme à la législation. Une situation alors pour le moins délicate vis-à-vis de ses investisseurs ou de ses banquiers qui risquent fort de ne pas apprécier cette alerte. D’autant qu’eux-mêmes vont devoir indiquer la « durabilité » de leurs investissements ou de leurs prêts (donc intégrer dans leurs calculs les déclarations des entreprises dans lesquelles ils investissent ou auxquelles ils prêtent de l’argent).

Un résultat peu probant

En 2023, le cabinet EY a réalisé une étude auprès de 277 entreprises non financières cotées28 afin d’étudier les indicateurs d’éligibilité et d’alignement publiés sur les deux objectifs climatiques.

Celle-ci révèle que les entreprises de l’échantillon annonceraient, en moyenne, avoir 25% de leur chiffre d’affaires éligible et seulement 8% aligné, soit « vert ». Évidemment, derrière ce chiffre, il existe de fortes disparités selon les secteurs. Ainsi, les entreprises du secteur de l’énergie déclarent en moyenne que 30% de leur chiffre d’affaires est « vert », quand ce chiffre avoisine 2% pour celles du secteur de la high-tech et des télécommunications, ou même 0% pour celui des produits de grande consommation.

Si cela peut s’expliquer selon la nature des activités – l’essor de la production d’électricité solaire ou éolienne aide grandement – cela n’est pas sans créer quelques difficultés pour le monde de la finance, utilisateur final de ces données. En effet, une des règles fondamentales du banquier ou de l’investisseur est de diminuer le risque en diversifiant ses investissements. Or, avec de tels résultats, la taxonomie amène au contraire le financier « vert » à concentrer son risque financier sur quelques entreprises, au risque de générer une « bulle financière verte ». Les entreprises « vertes » se voient alors survalorisées créant un risque accru de « krach » lorsque les investisseurs se rendent compte de la déconnexion entre ces valeurs et la réalité de la performance économique des entreprises29.

Et demain ?

« L’IIGCC publie une lettre ouverte demandant que le gaz soit exclu de la taxonomie de l’UE », The Institutional Investors Group on Climate Change, 12 janvier 2022 [en ligne].

Dans la version de juin 2021 de l’acte délégué, le DNSH « pollution » interdit certains produits « sauf s’il a été prouvé que leur utilisation est essentielle pour la société ». Cette notion « d’essentialité » a généré des interprétations très variables et amené la Commission à réécrire ce paragraphe en juin 2023. La nouvelle version interdit d’utiliser ces mêmes produits « sauf s’il est estimé et documenté par les exploitants qu’aucune autre substance ou technologie adéquate n’est disponible sur le marché pour les remplacer et qu’elles sont utilisées dans des conditions contrôlées ». Désormais de nouvelles interrogations se posent sur l’estimation et la signification de la notion de « conditions contrôlées ».

Extrait du communiqué de presse d’installation de la nouvelle plateforme le 8 février 2023 “Mairead McGuinness, Commissioner for Financial Stability, Financial Services and the Capital Markets Union », qui disait qu’ « avec ce nouveau mandat, la Plateforme sur l’expérience utilisateur pour améliorer l’implémentation de notre ambitieuse de finance durable » [en ligne].

Dans le document « Draft Report on Activitiesand Technical Screening Criteria to be Updated or Included in the EU Taxonomy » publié le 8 janvier 2025, la plateforme sur la finance durable avoue qu’elle « n’a pas été en mesure de mener une analyse complète et approfondie des problèmes d’utilisabilité sur l’ensemble des critères DNSH de tous les actes délégués » (page 10).

Très rapidement, la Commission européenne s’est rendu compte des multiples problèmes causés par ce texte. Tout d’abord, l’intégration du secteur nucléaire, poussée par la France et de nombreux autres pays européens30, et des centrales électriques au gaz dans la liste des activités vertes a provoqué des réactions assez virulentes de la part du secteur financier, notamment au sujet de l’inclusion du gaz31, particulièrement dans les pays du nord de l’Europe. Quant à l’État autrichien, farouchement anti-nucléaire, il a même saisi la Cour de justice de l’Union européenne pour tenter de faire annuler cette décision. Conséquence de cette situation, certains établissements financiers ont clairement annoncé qu’ils ne prévoyaient pas de s’appuyer sur ces données pour réaliser leurs investissements « verts ». Une étude publiée en mai 2024, révèle qu’en moyenne seuls 3% des actifs détenus par les banques dans l’UE répondent à la taxonomie verte32.

Ensuite, la Commission a été interpellée sur la complexité de ce règlement et le coût financier de son application pour les entreprises. Sur ce point, l’écart de publication du chiffre d’affaires aligné de Renault et de Peugeot a été le révélateur des conséquences de l’imprécision du texte. En juin 2023, alors même que le règlement n’avait pas été encore complètement appliqué, déjà des correctifs sous forme d’actes délégués étaient publiés. Ces derniers n’ont pas permis de simplifier le règlement, au contraire33.

Le mécontentement vis-à-vis de cette taxonomie verte s’est d’ailleurs manifesté par plusieurs recours portés devant la Cour de justice européenne pour contester les critères d’application. Selon l’agence AEF Info qui a étudié ces recours, sept proviendraient d’ONG (dont certaines anti-nucléaire et d’autres anti-éoliennes) et les trois autres seraient portés par l’Autriche et un eurodéputé sur le questionnement de l’intégration de la production d’énergie à partir du nucléaire et du gaz dans la taxonomie, et l’entreprise Dassault Aviation associée à l’association européenne d’aviation d’affaires sur l’exclusion de l’aviation d’affaires34.

Face à ce fiasco réglementaire, la Commission a officiellement donné comme mission à la plateforme de finance durable de rendre ce texte « applicable » et de l’actualiser en fonction des évolutions techniques et technologiques35. Une consultation, ouverte à toutes les parties prenantes a d’ailleurs été lancée en octobre 2023 pour récolter d’éventuelles idées d’amendements qui pourraient être mis en œuvre. Cette consultation a abouti fin décembre 2024 à un document de 350 pages qui propose toute une série de modifications, allant de l’intégration de nouveaux secteurs à la simplification des critères DNHS (mais seulement pour les nouvelles activités36).

En conclusion, la taxonomie verte européenne rate la plupart de ses objectifs initiaux. Elle se voulait simple, elle est d’une complexité extrême ; elle devait désigner de façon indiscutable les activités économiques « vertes », elle s’avère imprécise dans son application et accusée de greenwashing par les ONG environnementales ; elle avait pour objectif d’éclairer les établissements financiers dans leurs choix d’investissements, elle est considérée par ces mêmes acteurs comme favorisant la création de bulles financières « vertes ».

La directive sur la publication d’informations en matière de durabilité par les entreprises

(CSRD – Corporate sustainable reporting directive)

« La CSRD ça part d’une très bonne intention, l’exécution est effroyable.

On va mobiliser des dizaines de personnes pour aller juste remplir

des cases… C’est une contrainte énorme qui ne va pas nous faire

progresser énormément. Pourquoi ? Parce qu’on affecte une mauvaise

intention de départ à l’entreprise. C’est parti du principe que l’entreprise

a de mauvaises intentions et que donc il faut la surréglementer »

Florent Menegaux, président de Michelin et président

du Pacte mondial de l’ONU – Réseau France37.

Élaborée quelques mois après la taxonomie, la directive sur la publication d’informations en matière de durabilité par les entreprises pose également question.

La directive 2022/2464 du 14 décembre 2022 impose aux grandes entreprises et PME européennes d’inclure dans leur rapport de gestion « les informations qui permettent de comprendre les incidences de l’entreprise sur les questions de durabilité, ainsi que les informations qui permettent de comprendre la manière dont les questions de durabilité influent sur l’évolution des affaires, les résultats et la situation de l’entreprise ». En clair, il est désormais demandé à la grande majorité des entreprises européennes de donner toute une série d’informations extra-financières.

Une directive née sur un constat d’échec

La CSRD vient remplacer une directive bien connue des grandes entreprises : la directive 2014/95 qui concerne la « publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes ». Promulguée en 2014 et très tardivement appliquée en France (en janvier 2017), cette directive imposait alors aux grandes entreprises de publier une description de leur modèle d’affaires, les politiques mises en œuvre, les résultats de ces politiques, les principaux risques identifiés et, enfin, les indicateurs clés de performance liée à ces risques et ces politiques.

Si l’approche était très traditionnelle et répondait parfaitement aux canons du consulting, l’application concrète s’avéra, en revanche, peu pertinente.

Certes, les grandes entreprises ont toutes publié ces informations dans leur rapport de gestion, mais l’imprécision des informations demandées fit que deux entreprises d’un même secteur d’activité présentaient des politiques différentes et surtout des indicateurs qui n’avaient rien à voir. Sans compter que, si en France les informations publiées par les entreprises étaient auditées par un organisme tiers indépendant, cela n’était pas le cas dans la vaste majorité des autres pays européens ; les données publiées s’avéraient donc parfois peu fiables.

Cette directive initialement conçue afin d’assurer entre les grandes entreprises sur ces sujets de RSE (responsabilité sociétale des entreprises) « un niveau suffisant de comparabilité afin de répondre aux besoins des investisseurs et des autres parties prenantes38 », passait à côté de son objectif. Et très vite, elle devint un exercice pesant pour les entreprises et produisant un résultat inutilisable pour les bénéficiaires initialement prévus.

Consciente de cet échec, la Commission décida donc de revoir sa copie dès 2019 et se lança dans le projet de la CSRD.

La CSRD : voir plus grand

La nouvelle directive de 2022 amène de nombreux changements structurants. Tout d’abord, elle s’impose à toutes les entreprises européennes (grandes, moyennes, et petites), y compris les filiales de groupes étrangers. Seules sont exclues les « micro-entreprises ». Cela représente environ 300.000 entreprises en Europe. Ensuite, elle se fonde sur le principe de la « double matérialité ». Cette approche très conceptuelle de la RSE considère qu’il est important de prendre en compte à la fois les risques et opportunités que font peser les contraintes environnementales et sociales/sociétales sur l’entreprise, mais également les incidences environnementales et sociales/sociétales dues à l’activité de l’entreprise sur les parties prenantes. La « double matérialité » s’oppose directement à la notion de « simple matérialité », qui pour sa part ne prend en compte que les risques et opportunités que font peser les contraintes environnementales et sociales/sociétales sur l’entreprise (autrement dit seules les contraintes RSE générant un coût ou un bénéfice financier significatif pour l’entreprise sont prises en compte).

Enfin, dans l’objectif de permettre une réelle comparabilité de la performance RSE des entreprises, la CSRD s’appuie sur des standards spécifiques qui définissent les informations exactes, et désormais auditées par un organisme tiers indépendant, que doivent publier les entreprises. En 2020, alors que le texte final de la CSRD n’est pas encore finalisé, la Commission européenne confie à l’EFRAG (European Financial Reporting Advisory Group), association européenne créée en 2001, spécialisée dans la production de normes financières, la mission de concevoir ces futurs standards RSE.

Un accouchement dans la douleur

La liste des membres, dont l’auteur fit partie, peut être consultée ici : « Europe’s voice in corporate reporting », www.efrag.com [en ligne].

Parmi les membres sélectionnés, il y avait notamment une représentante de la Bourse londonienne (London Stock Exchange) et un représentant de l’agence de notation extra-financière américaine MSCI.

Voir à ce sujet le document « Draft EFRAG Implementation Guidance 3 – List of ESRS datapoints » de l’EFRAG publié fin décembre 2023.

Une entreprise ayant des activités couvrant plusieurs secteurs d’activités, devra donc répondre aux standards sectoriels correspondants.

EFRAG, “Exposure Draft ESRS Oil and Gas As approved by EFRAG SR TEG on 6 June 2024”, 26 juin 2024, [en ligne].

Le texte de la directive a mis de nombreux mois à être finalisé, en raison de multiples luttes d’influence entre parties prenantes, chacune tentant d’y inclure l’obligation pour les entreprises de publier des informations sur son sujet de prédilection.

La partie la plus complexe à concevoir de la CSRD ne fut cependant pas le texte législatif lui-même, mais les standards auxquels il fait référence (les European Sustainability Reporting Standards – ESRS) et dont la rédaction fut confiée à l’EFRAG. Pour cela un groupe de 35 membres39 représentant l’ensemble des parties prenantes (essentiellement des représentants du monde de la finance, d’entreprises, de cabinets d’audits, d’ONG et de quelques organisations professionnelles) fut constitué et placé sous la direction d’un ancien dirigeant du cabinet d’audit Mazars et président de l’Autorité des normes comptables française (ANC)40.

Après deux années de travaux, ce groupe a remis à la Commission européenne en mai 2022 une première version du projet qui ne contenait pas moins de 12 standards : 5 pour l’environnement, 4 pour les sujets sociaux, 1 pour le sujet de gouvernance et 2 standards transverses qui viennent définir les grands principes (comment présenter le modèle d’affaires, comment analyser la double matérialité, etc.). Une première analyse de ces standards a permis alors de constater qu’ils aboutissaient à réclamer plus de 2.000 données (datapoints) différentes aux entreprises. De plus, l’approche retenue imposait aux entreprises de répondre à chacun de ces points, sauf à démontrer qu’il n’était pas « matériel » (c’est-à-dire qu’il n’avait pas de sens pour l’entreprise étant donné ses activités).

La consultation publique organisée à la suite de la présentation de ces standards généra de nombreuses critiques, en particulier celles de quelques États européens particulièrement remontés contre cette « usine à gaz » produite par la Commission. Face à ces commentaires plutôt négatifs, cette dernière demanda à l’EFRAG de revoir rapidement sa copie et de simplifier le projet. Le 22 novembre 2022, l’EFRAG remit alors une deuxième version de ces standards quelque peu « simplifiée », avec « seulement » 1.060 points de données à fournir. Cette « simplification » n’a pourtant pas calmé les oppositions de certains États, et la Commission dut alors retravailler l’ensemble. S’il était trop tard pour tout refaire, l’option choisie fut alors de simplifier leur mise en œuvre. Désormais, l’entreprise ne doit répondre qu’aux standards ou données considérés comme « matériels », la Commission ayant alors inversé l’approche (l’entreprise ne répond à aucun standard – les deux « transverses » qui sont obligatoires – à moins qu’elle n’indique qu’un sujet est matériel et, dans ce cas, elle doit remplir le standard correspondant). Finalement, il n’y aurait donc plus « que » 160 données obligatoires à fournir quoi qu’il arrive, et 625 qui ne seraient à fournir qu’en fonction de leur « matérialité », les 275 restants étant « volontaires41 ».

Là encore, comme pour la taxonomie, très peu de temps fut laissé aux entreprises pour intégrer cette nouvelle norme. L’acte délégué de la CSRD qui détaille de façon officielle ces standards a été publié le 22 décembre 2023 dans le Journal officiel de l’Union européenne pour une mise en œuvre à partir du 1er janvier 2024, ce qui a laissé seulement quelques jours aux entreprises pour la mise en place de la nouvelle norme. Et même si une première version quasi finalisée de ces standards circulait depuis le 31 juillet, cela aura laissé moins de six mois aux entreprises pour identifier l’ensemble des données à publier. Pour la plupart d’entre elles cela s’est traduit par la mobilisation d’équipes importantes et le recours en urgence aux cabinets de conseil susceptibles de les accompagner dans le déploiement de ce nouveau processus de reporting. Un coût en ressources humaines et financières non négligeable mal estimé tant par le législateur que par les entreprises.

Enfin, il faut bien avoir en tête que le rouleau compresseur de la normalisation est loin de s’être arrêté puisque la CSRD prévoit en plus l’établissement de standards dits sectoriels et de standards destinés aux PME.

Les standards sectoriels, définis secteur par secteur, viendront compléter les 12 « génériques » qui seront obligatoires pour toutes les entreprises ayant une activité dans le secteur concerné42. Un moyen donc de « contourner » l’approche de matérialité définie par les standards dits « génériques ». Si ces standards sectoriels devraient – enfin – faciliter la comparaison entre entreprises proches, ils risquent de transformer l’exercice de reporting en opération de « case à cocher » purement formelle, très loin de l’approche initiale qui souhaitait valoriser, au contraire, les performances des entreprises. D’ores et déjà, le projet de standard oil & gas de 65 pages43 s’avère d’une telle complexité de mise en œuvre que la Commission a décidé d’en reporter l’application de 2 ans, non sans susciter, au passage, de fortes critiques de la part d’universitaires impliqués sur le projet44.

Quant au projet de standard pour les PME, l’EFRAG a publié un projet qui a été soumis à consultation publique du 22 janvier 2024 au 21 mai 2024 qui ne contenait pas moins de 400 données potentielles à fournir. De nouveau, l’EFRAG dut faire face à un retour particulièrement critique, tant de la part des PME elles-mêmes, que des administrations des États européens. Finalement, face à l’opposition du monde économique devant ce standard perçu comme incroyablement complexe pour des PME, l’EFRAG a dû revoir sa copie et proposer un nouveau projet, plus simple. La dernière version, qui n’est toujours pas validée, ne contient « que » 250 points de données. Il est prévu que l’EFRAG publie courant 2025 une version finale qui devra ensuite être validée par la Commission ce qui donnera lieu à un acte délégué qui viendra officialiser ce standard qui devra s’appliquer dès 2026 aux PME.

Une application particulièrement complexe

Lors d’une réunion de l’Afep, un des membres annonçait avoir dû recruter plus de 10 personnes rien que pour le reporting extra-financier.

Commission Européenne, « Règlement délégué 2023/2772 de la Commission du 31 juillet 2023 complétant la directive 2013/34/UE du Parlement européen et du Conseil en ce qui concerne les normes d’informations en matière de durabilité », p. 47, 22 décembre 2023 [en ligne].

Ibid. p 50.

Ibid.

Depuis la publication des premiers travaux de l’EFRAG, les entreprises et certains États européens ont fait part de leurs inquiétudes quant à la complexité de ces standards et de leur coût d’implémentation. Si les très grandes entreprises peuvent éventuellement se permettre de créer des postes supplémentaires45 pour répondre aux centaines de datapoints requis, en revanche, le poids du reporting devient nettement plus lourd pour des ETI (entreprise de taille intermédiaire) ou des PME. D’autant que des approches conceptuelles telles que le « modèle d’affaires » ou la fameuse « double matérialité » sont loin d’être triviales et réclament des connaissances et des compétences que peu d’entreprises possèdent en interne, mais qui sont indispensables puisque, rappelons-le, tous ces éléments sont obligatoires et doivent être validés par un tiers extérieur.

Concrètement, après avoir défini son modèle d’affaires (description des « principaux éléments de la stratégie générale de l’entreprise qui se rattachent à des questions de durabilité46 »), sa chaîne de valeur, puis les « intérêts et points de vue des parties intéressées » et la façon dont ils sont pris en compte dans le modèle d’affaires, l’entreprise doit publier « des informations sur ses incidences, risques et opportunités importants et sur la manière dont ils interagissent avec sa stratégie et son modèle économique47 ». Les deux standards « transverses » qui listent les informations obligatoires représentent à eux seuls pas moins de 68 pages de texte. Quant à l’ensemble des 12 standards, il constitue un document de 284 pages48.

Comment en sommes-nous arrivés là ?

Cette sur-représentation des cabinets d’audit dans le PMO provient tout simplement du fait que ces cabinets proposèrent pour la plupart de mettre à disposition gratuitement – pro-bono – des collaborateurs, ce que les autres parties prenantes n’ont pas fait. Une aubaine pour l’EFRAG qui avait alors à disposition gratuitement des équipes d’experts, dont des spécialistes de la « normalisation ».

Dès le départ du projet, en confiant le travail d’élaboration des normes en matière de durabilité à l’EFRAG et en nommant comme Chair un ancien du cabinet Mazars, la Commission européenne donnait de facto la responsabilité du projet à des « financiers » et à des spécialistes de l’audit. Par la suite, cette tendance fut encore accentuée par l’organisation du groupe de travail lui-même. En plus du groupe des 35 « parties prenantes », un Project Management Office (PMO) a été constitué. Composé principalement d’experts issus de cabinets d’audit49, le PMO était destiné à réaliser tout le travail d’administration et de rédaction. Un rôle pour le moins intéressant pour ces cabinets d’audit qui fabriquaient en quelque sorte les normes qu’ils allaient auditer quelques mois plus tard, et sur la mise en œuvre desquelles ils allaient conseiller les entreprises.

Et demain ?

Face à la complexité des standards élaborés par l’EFRAG, le choix de la Commission a donc été de les rendre en grande partie optionnels, chaque entreprise ne devant publier d’informations que sur les sujets « matériels ». Cette approche présente néanmoins quelques écueils qui risquent forts de menacer leur pertinence.

Tout d’abord, la question de la matérialité va très probablement disparaître sous l’impulsion du secteur financier. En effet, si ce caractère optionnel lié à la matérialité est trop largement mis en œuvre, la comparabilité, objectif initial de la CSRD, va vite devenir impossible. Par ailleurs, les entreprises sous la pression des investisseurs et de la société civile doivent publier des informations sur la quasi-totalité des sujets couverts par ces normes, que celles-ci soient matérielles ou non.

Sans compter le rôle croissant des agences de notation extra-financières qui sont friandes de toujours plus de données pour produire leurs évaluations.

| Vers une RSE à « deux vitesses » ?

Le principe de la CSRD implique qu’une entreprise réponde obligatoirement aux données requises par les standards à partir du moment où le sujet est considéré comme « matériel ». Or, de nombreuses entreprises communiquaient jusqu’ici sur des sujets environnementaux – leur politique de recyclage ou de préservation de l’eau, par exemple – même si ces sujets n’étaient pas « matériels » au sens de la CSRD étant donnée leur activité. Voilà qu’elles se trouvent aujourd’hui devant un dilemme. Si elles abordent ces points dans leur « rapport de durabilité », les auditeurs considèrent alors que c’est donc « matériel » et elles doivent en conséquence suivre le standard dans le détail. L’autre option étant alors de ne pas en parler – puisque ce n’est pas « matériel » – mais dans ce cas elles risquent d’être sanctionnées par des parties prenantes (agences de notation extra-financières, partenaires, ONG, etc.) qui considèrent ces informations comme importantes. La solution ? Produire deux rapports. Un rapport de durabilité répondant aux critères de la CSRD mais limité aux seuls sujets « matériels » et un rapport « autre », qui listera les sujets demandés mais non « matériels » au sens de la CSRD. |

L’ Association française des entreprises privées.

Laurence Boisseau, « CAC40 : les Big Four et Mazars raflent la mise pour les audits de durabilité », Les Échos, 9 avril 2024 [en ligne].

Dr. Volker Wissing, Dr. Jörg Kukies, Dr. Robert Habeck et Hubertus Heil, “Letter to Commissioners Albuquerque and Dombrovskis”, 17 décembre 2024 [en ligne].

La conséquence principale de cette situation, outre le doublement du reporting, est de transformer la CSRD en un exercice de conformité réalisé au minimum.

Autre point essentiel de la CSRD largement passé sous silence : son coût. Même si le texte précise plusieurs fois que « les normes d’informations en matière de durabilité devraient être proportionnées et ne devraient pas imposer une charge administrative inutile aux entreprises qui sont tenues de les appliquer », force est de constater que cela n’est pas le cas. Les premières estimations données par les grandes entreprises lors de réunions de l’AFEP50 font état d’un coût d’audit RSE multiplié par 10 ou 15 comparé à celui de la version précédente (la déclaration de performance extra-financière, la DPEF). Et cela sans compter les coûts de prestation de conseil pour l’accompagnement dans la mise en place en urgence de la CSRD51 (voir ci-dessus).

De même, la question des PME n’a pas été vraiment résolue. À l’origine, la Commission avait tout simplement statué que celles-ci disposeraient d’un standard spécifique, allégé, et a missionné l’EFRAG pour le réaliser (voir ci-dessus). Dans les faits, cela s’avère bien plus complexe que prévu. En effet, au-delà de la complexité inhérente du projet, beaucoup d’informations demandées aux grandes entreprises concernent également leur chaîne de valeur, notamment leurs fournisseurs. Un effet de « ruissellement » des obligations risque fort de se mettre en place et les PME craignent, à juste titre, de se retrouver inondées de demandes d’informations RSE de la part de leurs clients, quand bien même les standards initialement conçus pour elles ne leur demanderaient pas de produire ces données.

En conclusion, aujourd’hui, l’application de la CSRD demeure une véritable inconnue. Les ETI et les PME réalisent la complexité de ce qui va leur être demandé et le coût afférent de l’application de ces normes, à un moment où beaucoup d’entre elles affrontent une situation économique compliquée. Les cabinets d’audit publient sur tous les réseaux sociaux de multiples offres d’emploi, réalisant que, s’ils se sont bien ouvert un marché phénoménal52, ils ne disposent pas à ce jour des équipes nécessaires pour y répondre. Et enfin, les cabinets d’avocats qui ont réussi à se faire reconnaître comme « auditeurs de durabilité » se préparent à ce nouveau marché avec une gourmandise certaine.

Quant à l’idée initiale d’une grande réglementation européenne, elle s’avère de plus en plus illusoire. Bien que la directive du 6 juillet 2024 impose aux pays de l’Union de la transposer dans leurs législations, à ce jour 15 pays l’avaient intégrée, 9 étaient en cours et 5 n’avaient rien mis en œuvre encore. L’Allemagne qui ne l’a pas encore transposée, a fait même sensation en envoyant successivement deux courriers – l’un le 17 décembre signé par 4 ministres53 et l’autre le 2 janvier signé du Chancelier, pour réclamer une révision et un moratoire de deux ans sur l’application de la CSRD54.

Le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers

Le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (en anglais le SFDR – Sustainable Finance Disclosure Regulation55) est passé au départ relativement inaperçu, s’adressant d’abord aux établissements financiers européens.

À l’origine de ce texte (2019), il y a toujours le constat que la notion de « durabilité » est variable, non seulement d’un État de l’Union à l’autre, mais également entre établissements financiers. La conséquence principale de cette situation est qu’un investisseur a bien du mal à comparer deux produits financiers dits durables, ce qui pourrait fausser ses décisions d’investissement.

La SFDR prévoit donc d’harmoniser tout d’abord la définition de la notion « d’investissements durables » puis, dans un souci affiché de transparence, de demander aux établissements financiers de publier par écrit leur politique sur l’intégration des enjeux de durabilité. Ce règlement leur demande aussi de publier pour chacun de leurs produits d’investissement une série de 16 critères obligatoires (listés dans un document de normes techniques), auxquels s’ajoute au minimum deux critères (un environnemental et un social) issus d’une liste de 33 critères supplémentaires.

Enfin, ce règlement a donné lieu à la création de trois types d’investissements définis par trois articles du texte – article 6, article 8 et article 9 – qui viennent en préciser les principes en allant du non durable au fonds dit « à impact ».

Les investissements identifiés à l’article 6 n’affichent pas de caractéristiques de durabilité spécifiques. L’acteur financier qui en est à l’origine se doit juste de publier des informations sur les risques probables en matière de durabilité, en se basant sur le rendement attendu.

Les investissements conformes à l’article 8 sont ceux qui promeuvent des caractéristiques environnementales ou sociales. L’acteur financier doit alors fournir des informations plus détaillées comme la façon dont il s’assure que ces caractéristiques sont respectées ou l’indice qui sert de référence à cette caractéristique.

Enfin, les investissements de l’article 9, dits « investissements à impact », sont ceux qui ont pour objectif l’investissement durable. Au-delà des informations fournies dans le cadre de l’article 8, l’acteur financier doit en plus indiquer comment l’indice retenu est aligné sur l’objectif de durabilité sélectionné et la manière dont cet objectif doit être atteint.

Si le principe semble à peu près simple, les caractéristiques techniques liées à l’application de la SFDR vont vite se révéler à la fois complexes et peu pertinentes.

Une application chaotique

Bien que le texte de la SFDR ait été adopté en 2019, il n’est entré en vigueur qu’en mars 2021 et, dès le départ, son application a soulevé quantité de questions.

En effet, les 16 indicateurs mis en place reposent sur des données fournies par les entreprises qui constituent le produit financier (par exemple, la part de déchets dangereux par rapport au total des déchets). Il est donc indispensable que l’établissement financier puisse avoir accès à ces données. Or, ces données techniques ont été élaborées dans des bureaux sans prendre en compte la pertinence de ces critères sur les activités des entreprises qui, selon leurs activités, ne publiaient pas ces données considérées comme peu pertinentes.

La deuxième grande interrogation concerne les deux critères additionnels qui doivent être choisis par l’acteur financier parmi une liste de 33. À partir du moment où un critère est sélectionné – prenons le cas de la « consommation d’énergie par type de source d’énergie non renouvelable » – il faut s’assurer que la donnée est disponible dans l’ensemble des entreprises concernées par le produit financier, afin de produire la donnée requise, ce qui peut s’avérer complexe pour des produits financiers agrégeant des investissements dans plusieurs dizaines d’entreprises cotées. À l’inverse, cela impose que les entreprises qui souhaitent attirer des investisseurs financiers répondent à l’ensemble des 33 critères supplémentaires.

Cela pourrait être pertinent si les critères techniques de la SFDR correspondaient à des données que les entreprises devaient fournir de façon quasi généralisée, par exemple des données clés de la CSRD. Toutefois, ce n’est pas le cas ici. En effet, si la CSRD a bien essayé d’intégrer la majorité de ces critères dans ses propres standards, néanmoins le côté « matériel » de l’application de la CSRD fait que les entreprises n’ont pas l’obligation de produire ces données. Ainsi, les acteurs financiers se retrouvent bloqués parce qu’ils sont contraints légalement de produire une information à laquelle ils n’ont pas accès. Sans compter que beaucoup de ces critères élaborés sans consulter les entreprises s’avèrent peu pertinents d’un point de vue RSE puisque complètement déconnectés de l’activité de l’entreprise à laquelle ils s’appliquent. Par exemple il est demandé d’indiquer le volume de déchets dangereux ou radioactifs produits, quelle que soit l’activité de l’entreprise ou « la présence de mécanismes permettant de contrôler le respect des principes du Pacte mondial des Nations unies56 », sachant que l’adhésion à cette initiative portée par les Nations unies – volontaire et payante – ne concerne qu’un nombre limité d’entreprises en Europe.

Un résultat pour le moins étonnant

L’application de la SFDR n’a pas manqué d’étonner tant les milieux financiers que les spécialistes de la RSE. En effet, comme Le Monde le soulignait dès novembre 2022, une part non négligeable des fonds dits « article 9 » investissaient dans des activités liées aux industries fossiles57. Quelques mois plus tard, un tiers de ces fonds étaient rétrogradés par leurs créateurs en « article 858 ». Ce classement résulte d’une interprétation un peu large d’un règlement qui s’avère d’une telle complexité technique qu’il en perd son objectif. De plus, à partir de 2023, l’obligation pour les sociétés de gestion de fournir des indicateurs extra-financiers encore complexes à obtenir pour certaines d’entre elles, a accentué cette vague de « déclassement » des fonds d’article 9 en article 8, générant encore plus de confusion chez les investisseurs.

Un autre élément qui n’a pas été pris en compte par les législateurs européens, est la question de la perception. En effet, les investissements dits « article 9 » à impact visent à valoriser le financement d’activités qui ont un objectif de durabilité indépendamment d’autres sujets. Pour caricaturer : si par exemple, un industriel chimique du plastique s’engage sur la préservation de la biodiversité sur ses sites, il peut tout à fait être intégré dans un fond à impact sur la biodiversité, indépendamment de son impact sur le climat ou sur l’environnement.

Et demain ?

À peine mise en œuvre, la SFDR rencontre donc une forte opposition de tous les côtés. Tandis que les acteurs financiers se plaignent de sa complexité et des contraintes qu’elle met en œuvre, les défenseurs de l’environnement et des grands enjeux sociaux s’étonnent des résultats obtenus de son application.

En effet, aujourd’hui la SFDR, qui devait être avant tout un règlement d’information des investisseurs, est devenue malgré elle un système de « labélisation » de la finance, au grand dam de la Commission européenne et des États qui voient leurs propres labels RSE (comme le label ISR français) devenir inaudible.

Plus gênant, les financiers eux-mêmes semblent désormais se désintéresser de ces investissements RSE. L’analyse des typologies d’investissements réalisée par la société Morningstar59 révèle ainsi que sur le 3e trimestre 2024, les fonds « article 6 », c’est-à-dire sans objectif RSE continuent d’attirer le plus important flux d’investissement (96 milliards d’euros au 3e trimestre) loin devant les fonds « article 8 » (38 milliards d’euros). Quant aux fonds « article 9 », ils subissent un désinvestissement continu depuis quelques mois puisqu’ils ont perdu 6,5 milliards au 2e trimestre et 2,2 milliards au 3e trimestre. Un résultat donc à l’opposé des attendus de la SFDR.

Consciente très rapidement des imperfections de la SFDR, en 2023, la Commission européenne lançait une grande consultation des parties prenantes60 afin de voir comment l’améliorer. Au passage, il s’agissait également d’évaluer les problèmes de compatibilité rencontrés par les acteurs économiques entre la SFDR et les autres grandes réglementations (taxonomie verte et CSRD).

De la finance verte à la durabilité… un parcours complexe

« Il faut aboutir à une règlementation la plus unifiée possible en

Europe, au lieu d’une multiplication de normes avec pour n’en citer

que quelques-unes la réglementation SFDR, les directives CSRD et

CSDDD […]. Chacun de ces textes, issu souvent d’instances différentes,

a constitué en son temps un progrès très légitime ; mais aujourd’hui leur

accumulation manque clairement de cohérence ».

François Villeroy de Galhau, gouverneur de la Banque de France,

Conférence de l’ACPR, 26 novembre 2024.

Au départ, une entente très intéressée

Selon La Lettre de l’Expansion du 15 janvier 2024, les plus grandes banques du monde ont généré en 2023 3 Mds d’euros de commission en accordant 583 milliards d’obligations et de prêts « verts ». La BNP arrive en tête avec 130 millions d’euros de commissions, suivie par le Crédit Agricole avec 96 millions d’euros [en ligne].

Pourquoi la finance verte a-t-elle pris une telle importance dans l’économie ? Si au départ, il y a bien eu une volonté politique d’orienter les investissements vers des activités plus vertueuses au niveau environnemental afin de financer la transition énergétique, son succès repose surtout sur l’opportunité commerciale phénoménale pour deux acteurs clés : le monde de la finance et celui de l’audit.

La crise financière de 2008 a affaibli le secteur de la finance, économi- quement bien sûr (de nombreux établissements bancaires ont affiché des pertes abyssales), mais aussi au niveau de sa réputation. À tel point d’ailleurs qu’un candidat à la présidentielle de 2012 n’hésitait pas à affirmer publiquement : « Mon véritable adversaire, c’est le monde de la finance61 ». Dans ce contexte pour le moins difficile, la pression politique, notamment européenne, pour le développement de la finance durable est apparue comme une opportunité inespérée. En effet, en se positionnant activement sur ce nouveau filon, les établissements financiers se rachetaient une bonne conscience – l’argent n’était plus « sale » mais servait la bonne cause – et, surtout, ces mêmes établissements pouvaient se « refaire » avec la facturation de frais accrus. En effet, même si cela est rarement souligné, les frais facturés aux investisseurs qui achètent des fonds verts sont en général bien plus élevés que ceux facturés pour des fonds classiques62, au prétexte que la fabrication de ces fonds nécessite un savoir-faire et une expertise spécifiques.

Quant au secteur de l’audit, conscient de l’opportunité offerte par ce nouveau concept, il a mobilisé toutes ses forces et ses compétences pour œuvrer à la construction des standards et réglementations qui allaient structurer cette finance durable. Et, comme nous avons pu le voir, le résultat de cet investissement a été à la hauteur de l’effort fourni. Un nouveau marché s’est brutalement ouvert avec – comme indiqué plus haut – des honoraires multipliés par 10 ou 15 dans le domaine de la RSE.

Guerre des normes : à la fin ce sont les entreprises européennes qui perdent

Notamment la structure du standard ESRS « E1 Changement climatique » de l’EFRAG a été remodelée pour correspondre à celle de son homologue de l’ISSB (IFRS S2 Climate related disclosure).

Emmanuel Faber, « Exiger que la matérialité s’étende au-delà du domaine économique est en réalité simpliste », Le Monde, 10 octobre 2023 [en ligne].

Jean-Marc Jancovici, « Post LinkedIn sur l’article d’Emmanuel Faber du 10 octobre 2023 », 12 octobre 2023 [en ligne].

Face à la cathédrale réglementaire mise en œuvre par l’Union européenne, le reste du monde n’est pas resté inactif et la contre-attaque ne s’est pas fait attendre. Elle a été menée par l’ISSB (International Sustainability Standard Board) – émanation RSE de la toute puissante IFRS (International Financial Reporting Standards Board), le concepteur international des règles financières.

Sous la direction d’Emmanuel Faber, ancien président-directeur général de Danone, l’ISSB a produit son propre standard avec un objectif clair : devenir le standard RSE de référence des investisseurs mondiaux (et surtout anglo-saxons). Pour y parvenir, son approche a été simple et à l’opposé de celle de l’EFRAG. Tandis que les Européens s’échinaient à concevoir un environnement réglementaire kafkaïen, les Anglo-saxons produisaient une norme plus simple et surtout à mise en œuvre progressive, le premier volet portant uniquement sur les enjeux climatiques.

Prenant conscience du risque d’être relégué au statut de normes obligatoires certes, mais sans intérêt pour les entreprises, l’EFRAG a tenté de nombreuses fois de nouer des relations avec l’ISSB afin de trouver un terrain d’entente, ou tout au moins de s’assurer que la plupart des données demandées aux entreprises par les ESRS et par l’ISSB soient similaires sur ces sujets climatiques. Force est de constater que ces efforts furent vains. Certes, l’ISSB a écouté les propositions de l’EFRAG, mais pour finalement faire ce qu’elle souhaitait, obligeant bien souvent l’Europe à adapter son standard pour limiter les divergences63.

La matérialisation la plus récente de cette guerre des normes s’est d’ailleurs concrétisée par une passe d’armes assez virulente entre l’ISSB et l’EFRAG par le biais de tribunes publiées dans les médias. Alors que M. Faber dénonçait dans Le Monde comme « simpliste » et inapplicable le principe de la double matérialité64 au fondement de la CSRD, M. Jancovici, le très médiatique patron de Carbone4, lui répondait vertement via LinkedIn65 en soulignant que l’approche de l’ISSB finalement postulerait que « l’entreprise n’est pas redevable envers la société dans son ensemble, mais juste envers ses actionnaires ».

Cet échange entre « experts » pourrait faire sourire, si cela n’avait pas tant d’impact sur les entreprises européennes. Les voilà désormais soumises à une double peine : d’un côté, elles vont devoir légalement répondre aux obligations de la CSRD, et de l’autre, sous la pression de leurs investisseurs anglo-saxons très présents en Europe et qui détiennent, rappelons-le, environ 40% du CAC4066, elles seront obligées de répondre aussi aux standards de l’ISSB.

Et maintenant, que pouvons-nous faire ?

« La confusion est accrue par l’absence d’articulation entre le règlement SFDR et la taxonomie. La définition de la durabilité diffère selon les deux textes, si bien qu’un produit financier peut être considéré comme durable au titre du règlement SFDR sans effectuer aucun investissement dans des activités alignées sur la taxonomie », « Le rapport public annuel 2024. L’action publique en faveur de l’adaptation au changement climatique. Volume 1 », Cour des Comptes, 13 février 2024, p 186 [en ligne].

L’énantiodromie ou « courir en sens contraire », imaginée par Héraclite et reprise par Jung est le mal de l’utopie qui aboutit au contraire de son objectif affiché par manque de réalisme.

« Nous, Européens, avons besoin du nucléaire », Le Figaro, op. cit.

Il est urgent de revenir au fondement de la finance durable. Il ne s’agit pas de produire de la donnée à profusion pour enrichir les cabinets d’audit et de conseil, ou pour faire plaisir aux agences de notation extra-financière, aux ONG et aux analystes financiers toujours à la recherche de modèles « innovants » qui viennent justifier les conseils apportés. Il s’agit de rendre nos entreprises plus fortes et plus vertueuses afin d’assurer un développement durable de nos économies européennes.

Dans un premier temps, il est indispensable que la Commission fasse travailler ensemble les auteurs des textes législatifs. Il est en effet assez incompréhensible que ces textes au fondement de la finance verte européenne définissent de façon différente ce qui est « vert ». Ainsi, la SFDR permet en effet de promouvoir un fonds « vert », c’est-à-dire article 8 ou article 9, et ce quand bien même il ne contiendrait aucune activité qui serait « alignée » selon la taxonomie67.

Dans un deuxième temps, il faut se libérer du phénomène d’énantiodromie68 qui amène l’Union européenne, par excès d’idéologie et de complexité administrative, à un résultat inverse de ce qui est attendu. Il est indispensable de simplifier au plus vite les législations, et d’introduire une approche progressive de leur application. Tandis que les Anglo-saxons partent d’une approche pragmatique fondée sur une attente forte (la lutte contre le réchauffement climatique) pour élaborer progressivement un référentiel certes léger pour certains mais qui a vocation à embrasser un nombre croissant de sujets environnementaux, les Européens, eux, imaginent dès le départ une cathédrale de complexité et, réalisent un peu tard qu’elle ne peut pas être mise en œuvre. Ils décident alors, dans la précipitation, de la simplifier, conscients des risques qu’elle fait peser sur l’économie. Résultat : une insatisfaction générale, tant de la part des entreprises qui ont passé du temps pour rien à déchiffrer des réglementations tatillonnes, que des parties prenantes qui ont, à juste titre, l’impression d’avoir été quelque peu flouées par les promesses de transparence initiales qui n’ont pas été tenues (et qui s’insurgent alors contre le greenwashing ambiant).

Enfin, et c’est un point essentiel, il faut faire confiance aux acteurs économiques, comme le rappelait Florent Menegaux, président de Michelin69. L’approche actuelle caractérisée par une bureaucratie importante et un appel permanent à une transparence comme garantie de l’intégrité des entreprises, traduit la méfiance accrue d’une partie des décideurs européens envers le monde économique. Selon cette perspective, des réglementations supplémentaires seraient nécessaires pour encadrer des entreprises perçues comme principalement orientées vers la recherche de profit. Cette vision datée semble encore très présente dans les institutions européennes. Non seulement elle est largement fausse dans les faits (si la transparence était gage d’honnêteté, nous le saurions), mais elle conduit à une course sans fin et coûteuse vers toujours plus de transparence qui s’avère rapidement contre-productive et finalement destructrice de toute relation de confiance entre l’ensemble des acteurs. Une récente étude allemande70 démontre même que les entreprises mieux évaluées par les agences de notation extra-financières, seraient davantage accusées de greenwashing.

En conclusion, il n’est pas certain que ces réglementations rendent l’Europe plus durable et plus souveraine. En revanche, les contraintes qu’elles créent sur l’économie et les citoyens, font que les questions environnementales deviennent des repoussoirs et favorisent les votes extrêmes. Les récentes élections européennes en sont l’illustration.

Mais au-delà des symptômes politiques d’une politique environnementale souvent hors-sol, se pose la question fondamentale qui émerge du constat d’échec amer des textes clés de la finance durable, CSRD et SFDR : les enjeux de durabilité doivent-ils être confiés aux financiers ? Rien n’est moins sûr tant ces deux univers – finance et durabilité – n’ont, en réalité, aucun objectif commun.

Aucun commentaire.